Σύμφωνα με έκθεση του επεδυτικού οίκου η τρέχουσα ενεργειακή κρίση αποκάλυψε ότι η διαφοροποίηση είναι εργαλείο διαχείρισης κινδύνου και για την ενεργειακή βιομηχανία, καθώς η Ευρώπη έχει γίνει υπερβολικά εξαρτημένη από το ρωσικό αέριο με τα χρόνια. Τώρα η Ευρώπη υποστηρίζει την ταχεία μετάβαση για τις ανανεώσιμες πηγές ενέργειας, αλλά περιοχές που εξαρτώνται από εισαγωγές ενέργειας όπως η γηραιά ήπειρος δεν μπορούν να το πετύχουν αυτό μόνο μέσω των ανανεώσιμων πηγών ενέργειας.

Οι οικονομίες που εξαρτώνται από τις εισαγωγές ενέργειας μπορούν να επιτύχουν μόνο ένα ορισμένο επίπεδο ενεργειακής ασφάλειας μέσω ενός διαφοροποιημένου ενεργειακού μείγματος και το αέριο παραμένει ένα σημαντικό καύσιμο μετάβασης για την επίτευξη αυτού του στόχου.

Το υγροποιημένο φυσικό αέριο των ΗΠΑ (LNG) θα παίξει σημαντικό στην ενεργειακή διαφοροποίηση της Ευρώπης. Οι ΗΠΑ αναμένεται να ανακοινώσουν την τελική επενδυτική απόφαση για πέντε νέα τερματικά LNG το 2022 και το 2023 και προβλέπεται να ξεπεράσουν το Κατάρ και την Αυστραλία ως ο μεγαλύτερος εξαγωγέας LNG παγκοσμίως μέχρι τα μέσα αυτής της δεκαετίας. Επομένως, οι επενδυτές μπορούν να επωφεληθούν από τη μετάβαση της Ευρώπης επενδύοντας στην αλυσίδα του αμερικανικού LNG.

Δίλημμα ενεργειακής πολιτικής

Η ενεργειακή πολιτική της Ευρώπης χρειάζεται να επιτύχει δύο στόχους ταυτόχρονα: τους φιλόδοξους στόχους της για απαλλαγή από τις ανθρακούχες εκπομπές (καθαρές μηδενικές εκπομπές αερίων του θερμοκηπίου έως το 2050) και να μειώσει την εξάρτησή της από το ρωσικό αέριο.

Αλλά η Ευρώπη πρέπει να αντικαταστήσει τις ρωσικές εισαγωγές φυσικού αερίου χωρίς να διατρέχει κίνδυνο έλλειψης βραχυπρόθεσμα,το οποίο θα μπορούσε να θέσει σε κίνδυνο τους μεσοπρόθεσμους κλιματικούς στόχους επειδή θα πυροδοτήσει την αλλαγή αερίου σε άνθρακα στον τομέα ενέργειας(το 2021,η παραγωγή ηλεκτρικής ενέργειας με καύση άνθρακααυξήθηκε κατά 21% επειδή οι υψηλές τιμές του φυσικού αερίου είχαν κεντροποιήσει τη μετάβαση από φυσικό αέριο σε άνθρακα στον τομέα της ενέργειας).

Η Ευρώπη έχει τώρα αναπτύξει το σχέδιο «REPowerEU» και το “Fit for 55” για την επίλυση του διλήματος της μείωσης των εκπομπών διοξειδίου του άνθρακα ενώ ταυτόχρονα αυξάνει τις μη ρωσικές προμήθειες φυσικού αερίου.

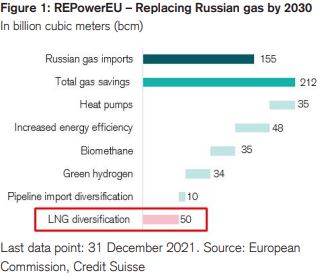

Στόχος είναι η σταδιακή κατάργηση 155 δισεκατομμυρίων κυβικώνμέτρα (bcm) εισαγωγών ρωσικού φυσικού αερίου πολύ πριν από το 2030 καινα επιτύχει σχεδόν τα δύο τρίτα αυτής της μείωσης μέσα σε ένα χρόνο.

Αυτός ο νέος ρεαλισμός προς την ενεργειακή μετάβαση και την κλιματική αλλαγή αντανακλά την άποψη ότι η ενεργειακή ασφάλεια της Ευρώπης πρέπει να επιτευχθεί μέσω της διαφοροποίησης της προσφοράς, στην οποία οι προμήθειες LNG των ΗΠΑ θα διαδραματίσουν κεντρικό ρόλο μέχρι το τέλος της δεκαετίας.

Την περασμένη εβδομάδα, η Ομάδα Ενέργειας ΕΕ-ΗΠΑ ανακοίνωσε σχέδια που θα εργαστούν για την παροχή περίπου 15 bcm επιπλέον LNG από τις ΗΠΑ στην ΕΕ, αν και αυτοί οι πρόσθετοι όγκοι θα προέρχονται κυρίως από την εκτροπή υφιστάμενων φορτίων LNG στην Ευρώπη.

Καθώς η Ευρώπη έχει ήδη ξεπεράσει την Ασία ως ο μεγαλύτερος αγοραστής LNG των ΗΠΑ και θα συνεχίσει να στρέφεται προς το LNG των ΗΠΑ, οι ΗΠΑ θα χρειαστεί να προσθέσουν εξαγωγική ικανότητα LNG τα επόμενα χρόνια.

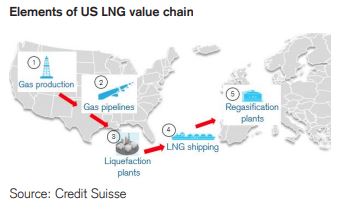

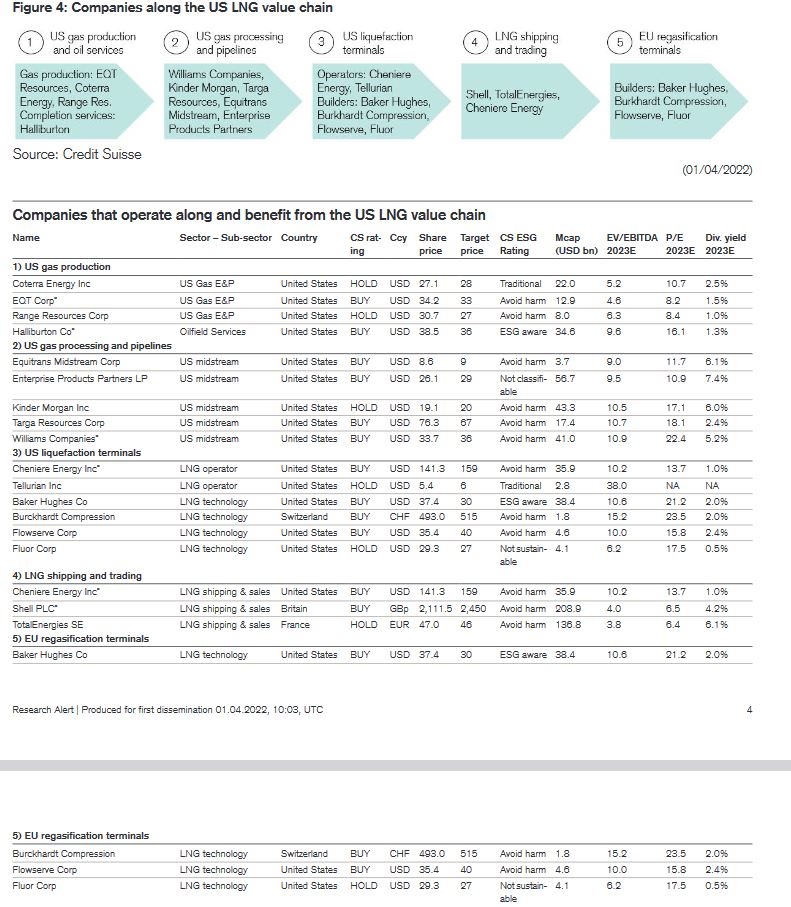

Οι επενδυτές μπορούν να επωφεληθούν επενδύοντας στα πέντε στοιχεία της αλυσίδας αξίας LNG των ΗΠΑ.

- Παραγωγή αερίου στις ΗΠΑ Καθώς αναμένεται να τεθεί σε λειτουργία περισσότερη ικανότητα εξαγωγής LNG των ΗΠΑ, η παραγωγή αερίου στις ΗΠΑ θα πρέπει επίσης να αυξηθεί για να καλύψει την αυξανόμενη ζήτηση για τροφοδοτικό αέριο σε αυτές τις μονάδες εξαγωγής LNG (υγροποίησης). Οι κύριοι δικαιούχοι είναι οι εταιρείες έρευνας και παραγωγής φυσικού αερίου των ΗΠΑ (E&P), οι οποίες θα αυξήσουν την παραγωγή, ενώ οι τιμές του φυσικού αερίου στις ΗΠΑ θα συνεχίσουν να υποστηρίζονται από την αυξανόμενη ζήτηση εξαγωγών LNG.

Ωστόσο, οι παραγωγοί φυσικού αερίου αναγκάζονται επίσης να διατηρήσουν την κεφαλαιακή πειθαρχία και να επιστρέψουν τα απροσδόκητα κέρδη από τις υψηλότερες τιμές του φυσικού αερίου στους μετόχους μέσω μερισμάτων ή/και εξαγορών μετοχών. Οι εταιρείες αερίου των ΗΠΑ έχουν αποδώσει από αυτή την άποψη και προσφέρουν ελκυστικές ταμειακές αποδόσεις (για παράδειγμα, μια από τις κορυφαίες επιλογές μας στις ΗΠΑ, η EQT Corp, προσφέρει ταμειακή απόδοση 7% το 2022).

Αλλά βραχυπρόθεσμα, είναι επίσης π ολύ απίθανο τα E&P φυσικού αερίου να αυξήσουν την παραγωγή πάνω από το μεσαίο μονοψήφιο όριο ανάπτυξης, επειδή αντιμετωπίζουν τον ίδιο πληθωρισμό κόστους και τα ίδια στενά σημεία συμφόρησης στην αλυσίδα εφοδιασμού με τα E&P πετρελαίου των ΗΠΑ. Ωστόσο, καθώς η νέα ικανότητα εξαγωγής LNG των ΗΠΑ θα τεθεί σε λειτουργία τα επόμενα χρόνια, οι παραγωγοί φυσικού αερίου θα μπορούσαν να αυξήσουν την παραγωγή με την υποστήριξη των μετόχων τους.

Επιπλέον, οι εταιρείες παροχής υπηρεσιών πετρελαίου των ΗΠΑ θα επωφεληθούν επίσης από την αύξηση της δραστηριότητας γεώτρησης για την αύξηση της παραγωγής φυσικού αερίου στις ΗΠΑ, επειδή παρέχουν υπηρεσίες ολοκλήρωσης στους παραγωγούς φυσικού αερίου.

Η αγορά των υπηρεσιών γεώτρησης και ολοκλήρωσης είναι ήδη εξαιρετικά στενή στις ΗΠΑ, με χρησιμοποίηση δυναμικότητας περίπου στο 90%. Συνεπώς, οποιαδήποτε σταδιακή αύξηση της δραστηριότητας γεώτρησης που σχετίζεται με το φυσικό αέριο από ιδιωτικά E&P αερίου θα μεταφραστεί σε κέρδη από τις τιμές και υψηλότερα περιθώρια κέρδους για την ηγέτιδα της αγοράς υπηρεσιών πετρελαίου Halliburton (μία από τις κορυφαίες επιλογές μας στις ΗΠΑ).

2. Επεξεργασία και αγωγοί αερίου των ΗΠΑ

Πρέπει να συγκεντρωθεί περισσότερη παραγωγή αερίου από τις ΗΠΑ και να υποβληθεί σε επεξεργασία στο πηγάδι και στη συνέχεια να μεταφερθεί μέσω αγωγών σε τερματικούς σταθμούς εξαγωγής LNG (υγροποίησης) στην Ακτή του Κόλπου των ΗΠΑ.

Μετά την ανακοίνωση ότι οι ΗΠΑ θα εκτρέψουν 15 bcm LNG στην Ευρώπη, η Ομοσπονδιακή Ρυθμιστική Επιτροπή Ενέργειας των ΗΠΑ (FERC) ανακοίνωσε επίσης ότι ανέστειλε τις προθέσεις της να συμπεριλάβει περιβαλλοντικά ζητήματα που σχετίζονται με το έργα φυσικού αερίου στο φάσμα των θεμάτων που θα επανεξεταστούν για μελλοντικές εφαρμογές αγωγών φυσικού αερίου.

Δεδομένης της παγκόσμιας (και της εγχώριας αμερικανικής) ανάγκης για περισσότερο φυσικό αέριο, είναι πολύ πιθανό η FERC να υιοθετήσει τώρα μια πιο εποικοδομητική ρυθμιστική άποψη όσον αφορά την υποστήριξη της σύνδεσης της παραγωγής φυσικού αερίου από τις βορειοανατολικές ΗΠΑ (Mar cellus), Haynesville και σχιστολιθικές λεκάνες της Permian στις εγχώριες αγορές ηλεκτρικής ενέργειας και σε τερματικούς σταθμούς εξαγωγής LNG.

Οι αμερικανικές εταιρείες μεσαίου ρεύματος που συγκεντρώνουν και επεξεργάζονται το αέριο στο πηγάδι σεHaynesville και Permian θα ωφεληθούν από την αύξηση της παραγωγής φυσικού αερίου στις ΗΠΑ (όπως η Williams Cos,Targa Resources, Equitrans Midstream και Enterprise Prod ucts Partners).

Ομοίως, οι εταιρείες αγωγών θα επωφεληθούν από τη μεταφοράαερίου στους νέους τερματικούς σταθμούς εξαγωγής LNG μέσω των μεγάλων αποστάσεων τουςσυστήματα αγωγών. Επί του παρόντος, η Kinder Morgan τροφοδοτεί περίπου το 50% του φυσικού αερίου προς τους υφιστάμενους τερματικούς σταθμούς υγροποίησης LNG των ΗΠΑ στο Τέξας και τη Λουιζιάνα (κυρίως από το Permian).

Η Williams Cos κατέχει περίπου το 30% του μεριδίου αγοράς της προμήθειας αερίου τροφοδοσίας μέσω του αγωγού Transco προς την Ακτή του Κόλπου των ΗΠΑ. Και οι δύο εταιρείες αγωγών θα συμμετάσχουν επίσης σε μεγάλο βαθμό στη μεταφορά περισσότερου φυσικού αερίου από το Marcellus και το Haynesville σε νέες εγκαταστάσεις LNG.

3. Τερματικά υγροποίησης ΗΠΑ

Οι ΗΠΑ λειτουργούν επί του παρόντος 87 mtpa (εκατομμύρια τόνοι ετησίως) εξαγωγικής ικανότητας LNG (υγροποίησης) και προσθέτουν άλλα 36 mtpa ικανότητας υγροποίησης, η οποία έχει ήδη ολοκληρωθεί ή θα ολοκληρωθεί τα επόμενα πέντε χρόνια:

1) Sabine Pass Train 6 ( 5,8 mtpa, ολοκληρώθηκε τον Δεκέμβριο του 2021).

2) Calcasieu Pass Trains 1–9 (6,0 mtpa, ολοκληρώθηκε τον Δεκέμβριο του 2021).

3) Calcasieu Pass Trains 10–18 (6,0 mtpa, αναμένεται τον Σεπτέμβριο του 2022).

4) Golden Pass Train 1 (6,0 mtpa, αναμένεται έκδοση το 2024) και

5) Golden Pass Train 2–3 (12,0 mtpa, αναμένεται το 2025).

Επιπλέον, έχουν ήδη λειτουργήσει πέντε νέοι τερματικοί σταθμοί εξαγωγής LNG εγκεκριμένοι από την FERC με συνολική χωρητικότητα 65 mtpa και για τα οποία οι φορείς εκμετάλλευσης θα μπορούσαν να ανακοινώσουν την FID (τελική επενδυτική απόφαση) το 2022 ή το 2023:

1) Plaquemines LNG Phases 1 και 2 από την Venture Global Partners με χωρητικότητα 20 mtpa.

2) Corpus Christi Stage 3 της Cheniere Energy με 10,4 mtpa.

3) Driftwood LNG της Tellurian με 11 mtpa.

4) Cameron LNG Train 4 by Cameron LNG με 6,0 mtpa και

5) Rio Grande LNG by Next Decade με 17,6 mtpa.

Τέλος, άλλα έξι τερματικά εξαγωγής LNG εγκεκριμένα από την FERC με πρόσθετη συνολική χωρητικότητα 64 mtpa θα μπορούσαν να λάβουν το FID μετά το 2023. Το τρέχον περιβάλλον της αγοράς με έντονη ζήτηση για μακροπρόθεσμα συμβόλαια LNG από Ευρωπαίους αγοραστές είναι πολύ υποστηρικτικό για αυτά τα προγραμματισμένα LNG έργα. Μόλις αυτά τα έργα μπορέσουν να αποκτήσουνεπαρκές ενδιαφέρον από ευρωπαίους και διεθνείς αγοραστές, οι τράπεζες θα παράσχουν τη χρηματοδότηση του έργου και οι εταιρείες θα μπορούν να προχωρήσεουν στην κατασκευή των έργων.

Οι φορείς εκμετάλλευσης αυτών των τερματικών σταθμών υγροποίησης θα επωφεληθούν από προσθήκες χωρητικότητας που θα ενισχύσουν τα έσοδα και τα κέρδη τουςμόλις αρχίσουν να λειτουργούν. Η κορυφαία επιλογή μας στις ΗΠΑ, η Cheniere Energy, είναι ο ηγέτης στην αγορά των ΗΠΑ μεταξύ των εταιρειών εξαγωγής LNG των ΗΠΑ, με συνολική ικανότητα υγροποίησης 45 mtpa, που αντιστοιχεί περίπου στο μισό της τρέχουσας εξαγωγικής ικανότητας LNG των ΗΠΑ.

Μεταξύ των εταιρειών τεχνολογίας LNG που θα επωφεληθούν από την κατασκευή νέας χωρητικότητας LNG στις ΗΠΑ, η Baker Hughes που ξεχωρίζει ως ηγέτης της αγοράς μεταξύ των εταιρειών παροχής υπηρεσιών πετρελαιοειδών (αφού απέκτησε το τμήμα Turbomachinery and Process Solutions για τεχνολογία LNG από την General Electric τον Ιούλιο 2017). Εταιρείες που παρέχουν τεχνολογίες υγροποίησης είναι οι Burkhardt Compression, Fluor και Flowserve.

4. Ναυτιλία και εμπορία LNG

Οι αποστολείς LNG πωλούν τα φορτία LNG είτε ως βραχυπρόθεσμες παραδόσεις spot στην αγορά LNG είτε ως μακροπρόθεσμα συμβόλαια παράδοσης με συμβατικές τιμές που συνδέονται με τις τιμές Brent.

Οι τιμές spot για παραδόσεις spot είναι η τιμή LNG Ιαπωνίας/Κορέας (JKM) στην Ασία ή οι τιμές αναφοράς φυσικού αερίου που καταβάλλονται σε κόμβους διαπραγμάτευσης φυσικού αερίου, όπως η τιμή κόμβου TTF (Title Transfer Facility) στην Ολλανδία και το Βόρειο Σημείο Εξισορρόπησης (NBP) τιμή κέντρου στο Ηνωμένο Βασίλειο. Οι τιμές LNG με δείκτη Brent για μακροπρόθεσμες συμφωνίες παράδοσης LNG προσαρμόζονται με χρονική υστέρηση 3–6 μηνών στην επικρατούσα τιμή του πετρελαίου Bent.

Οι εταιρείες ναυτιλίας και εμπορίας LNG πωλούν τους όγκους LNG τους είτε από τη δική τους ικανότητα υγροποίησης είτε από διαπραγματευόμενους όγκους LNG που αγοράζονται στην παγκόσμια αγορά spot LNG.

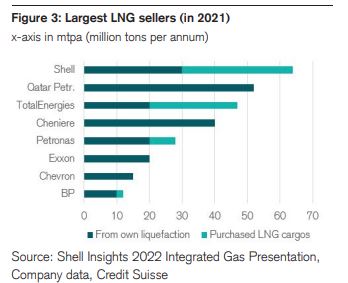

Η Shell είναι παγκοσμίως ο μεγαλύτερος προμηθευτής LNG καθώς πούλησε παγκοσμίως 64 mtpa (εκατομμύρια τόνους ετησίως) LNG το 2021, εκ των οποίων μόνο το 50% περίπου προερχόταν από τις δικές της εγκαταστάσεις υγροποίησης, ενώ το υπόλοιπο 50% προμηθεύτηκε στην αγορά spot και στη συνέχεια διαπραγματεύθηκε σε άλλη τοποθεσία. Ενώ οι περισσότεροι όγκοι LNG από τα εργοστάσια υγροποίησης της εταιρείας πωλούνται μέσω μακροπρόθεσμων συμβολαίων σε τιμαριθμικές τιμές Brent, ένα μικρό μερίδιο (10%–20%) πωλείται επίσης ως όγκος συναλλαγών σε τιμές spot στην αγορά άμεσης παράδοσης.

Τα αγορασμένα φορτία LNG παρέχουν τη μεγαλύτερη ευελιξία συναλλαγών (και ανοδική τιμή), καθώς μπορούν να πωληθούν σε (υψηλότερες) τιμές spot ή hub στην αγορά spot. Ως εκ τούτου, οι τιμές ευρωπαϊκού κόμβου στην Ολλανδία (TTF) ή στο Ηνωμένο Βασίλειο (NBP) θα πρέπει να ανταγωνιστούν στο μέλλον την ασιατική τιμή spot JKM LNG εάν η Ευρώπη θέλει να εκτρέψει πρόσθετα φορτία spot από την Ασία στις ευρωπαϊκές αγορές φυσικού αερίου.Η βρετανική Shell θα είναι ο κύριος ωφελούμενος από την αυξανόμενη ευρωπαϊκή ζήτηση LNG, καθώς διαθέτει τον μεγαλύτερο στόλο εμπορίας LNG για να καλύψει τις παγκόσμιες διαφορές τιμών LNG.

Η TotalEnergies επωφελείται επίσης από ένα σχετικά μεγάλο μερίδιο των αγορασμένων φορτίων LNG που μπορεί να ανταλλάξει στην αγορά spot.

Τέλος, η αμερικανική Cheniere πουλάει επίσης περίπου το 15% των φορτίων LNG της στην αγορά spot (όλο το LNG που πωλείται προέρχεται από τη δική της ικανότητα υγροποίησης) και μόλις αύξησε την ικανότητα υγροποίησης κατά 6 mtpa, με την επέκταση του Sabine Pass Train 6 τον Δεκέμβριο του 2021 (αυτοί οι πρόσθετοι όγκοι πωλήθηκαν επίσης ως επί το πλείστον σε παγκόσμιες αγορές spot το 2022).

5. Τερματικά επαναεριοποίησης της ΕΕ

Η Ευρώπη πρέπει να κατασκευάσει περισσότερους τερματικούς σταθμούς εισαγωγής LNG (επαναεριοποίησης), καθώς οι εισαγωγές LNG θα αυξηθούν τα επόμενα χρόνια. Σύμφωνα με το Bloomberg, η τρέχουσα δυναμικότητα επαναεριοποίησης LNG της Ευρώπης είναι περίπου 160 bcm (δισεκατομμύρια κυβικά μέτρα), με τη συντριπτική πλειονότητα της χωρητικότητας να βρίσκεται στην Ισπανία (46 bcm), στο Ηνωμένο Βασίλειο (38 bcm), στη Γαλλία. (26 bcm) και την Ολλανδία (18 bcm). Στα τέλη του 2021, η αχρησιμοποίητη (εφεδρική) ικανότητα εισαγωγής LNG της Ευρώπης ήταν σχεδόν 60%, αλλά το μεγαλύτερο μέρος αυτής της πλεονάζουσας δυναμικότητας συγκεντρώθηκε στην Ισπανία (40% πλεονάζουσα χωρητικότητα), η οποία έχει πολύ περιορισμένη συνδεσιμότητα αγωγών με την υπόλοιπη Ευρώπη (μόνο 5 bcm κατά μήκος των Πυρηναίων).

Ως εκ τούτου, άλλες χώρες της Κεντρικής Ευρώπης έχουν ήδη ανακοινώσει την κατασκευή νέων τερματικών επαναεριοποίησης LNG, με τη Γερμανία να σχεδιάζει να κατασκευάσει δύο τερματικούς σταθμούς στο Bruns büttel και στο Wilhelmshaven. Επιπλέον, οι πλωτοί τερματικοί σταθμοί LNG εξετάζονται ως ταχύτερη λύση. Η Ιταλία σχεδιάζει να ενισχύσει την δυναμικότητα εισαγωγής LNG αναθέτοντας στη Snam να ξεκινήσει συνομιλίες για την απόκτηση μιας πλωτής μονάδας αποθήκευσης και επαναεριοποίησης (FSRU) και τη μίσθωση μιας δεύτερης.

Επιπλέον, η Γερμανία έχει εκμισθώσει FSRU για εισαγωγή LNG, με την RWE και την Uniper να ολοκληρώνουν συμβόλαια για ναύλωση τριών FSRU που θα μπορούσαν να χρησιμοποιηθούν για την εισαγωγή LNG απευθείας στη Γερμανία ήδη από τον επόμενο χειμώνα.

Η υγροποίηση περιλαμβάνει τη συμπίεση του αερίου σε υγρή μορφή και η επαναεριοποίηση αφορά την επέκταση του συμπιεσμένου αερίου από την υγρή κατάσταση πίσω σε αέρια μορφή. Καθώς η υγροποίηση είναι μια πιο περίπλοκη και ενεργοβόρα τεχνολογία από την επαναεριοποίηση, τα περιθώρια κέρδους για τις μονάδες υγροποίησης είναι επίσης υψηλότερα.

Ωστόσο, υπάρχει μεγάλη τεχνολογική επικάλυψη μεταξύ της υγροποίησης LNG (εξαγωγής) και της τεχνολογίας επαναεριοποίησης LNG (εισαγωγής). Ως εκ τούτου, οι εταιρείες τεχνολογίας LNG για τερματικά υγροποίησης των ΗΠΑ είναι οι ίδιες εταιρείες που συμμετέχουν επίσης σε αυτήν την τεχνολογία επαναεριοποίησης και επωφελούνται επίσης από μεγαλύτερη ζήτηση για μονάδες επαναεριοποίησης στην Ευρώπη: Baker Hughes, Burkhardt Compression, Fluor και Flowserve.

www.worldenergynews.gr