Η επιστροφή του ελληνικού χρηματιστηρίου στο προσκήνιο θα οδηγήσει σε πρρωτοκαθεδρία του ενεργειακού κλάδου

Σχετικά Άρθρα

ΧΑ: Άνοδος 0,73% στις 956 μονάδες - Κέρδη για ΔΕΗ (+0,55%) στα 9,09 ευρώ και Βιοχάλκο (+2,58%) στα 4,77 ευρώ

Οι αναβαθμίσεις, κυρίως όμως η ανάκτηση του investement grade δείχνουν, ότι θα φέρουν την ελληνική αγορά σε υψηλότερα επίπεδα μέσα από διακυμάνσεις βέβαια, που αναμένεται να υπάρξουν τους επόμενους μήνες. Οι ενεργειακές/βιομηχανικές μετοχές θα είναι από αυτές, που θα στηρίξουν μεγάλο μέρος της ανόδου του δείκτη, κυρίως γιατί έχουν σαν εταιρίες πολύ ισχυρές προοπτικές, καλή κεφαλαιακή διάρθρωση και κερδοφορία.

Επειδή για όλες σχεδόν οι αναλύσεις που έχουν γίνει λίγο ή πολύ είναι γνωστές θα ασχοληθούμε με τον βαθμό ελκυστικότητας των κεφαλαιοποιήσεων των μεγάλων ενεργειακών ομίλων επιχειρώντας μια προσέγγιση με βάση τις αποτιμήσεις και την επενδυτική συμπεριφορά.

1. Η Μυτιληναίος έχει την πιο ολοκληρωμένη εικόνα και το μεγαλύτερο upside σύμφωνα με τους αναλυτές καθώς το επίπεδο των 21,5 - 22 ευρώ, 3 δισ κεφαλαοποίηση, τόσο από την Citi όσο και από την Pantelakis με 40% περιθώρια ανόδου και προοπτική κερδοφορίας τα 250 εκατ ευρώ για την τρέχουσα χρονιά δικαιολογούν ένα άριστα δομημένο προφίλ, με μερισματική πολιτική που αναμένετααι στις προσεχείς χρήσεις να ξεπρεασει το 3,5%. Η σχέση κεφαλαιοποίησης έναντι προσδοκώμενης κερδοφορίας είναι μονοψήφια, ενώ υπάρχει μια στρατηγική διασποράς των δραστηριοτήτων που φαίνεται ότι για τους τρεις βασκιούς τομείς μόνο άσσοι υπάρχουν στο μανίκι:

- Το Αλουμίνιο, δηλαδή η μεταλλουργία με τις τιμές στο LME να ανεβαίνουν και τα premia να διπλασιάζονται, κλειδωμένη κερδοφορία και διασφαλισμένο ενεργειακό κόστος, υποσχεται πάρα πολλά για τα επόμενα χρόνια.

- Ο κλάδος της ενέργειας με το CCGT να μπαίνει στο σύστημα και την ζήτηση να ανακάμπτει δείχνει ότι θα κρατήσει κερδοφορία με μοναδικό δύσκολο τμήμα, αυτό του retail λόγω της κρίσης.

- Οι ΑΠΕ όπου η ανάπτυξη αποκτά μεγάλο βάρος αναμένεται να δώσει σημαντική αξία στον όμιλο που τον είδαμε να πρωταγωνιστεί στις δημοπρασίες της χρονιάς που πέρασε.

2.Η ΒΙΟΧΑΛΚΟ είναι ο μεγαλύτερος βιομηχανικός όμιλος με εντυπωσιακές εξελίξεις τα τελευταία χρόνια, καθώς όχι μόνο πέτυχε να δημιουργήσει νέα βιομηχανικά προϊόντα και να εισέλθει στις ευρωπαϊκές κυρίως αγορές με την ΕΛΒΑΛΧΑΛΚΟΡ να αναδεικνύεται στην αιχμή του ομίλου, αλλά ανέπτυξε και καινοτόμους κλάδους όπως τις υποθαλάσσιες διασυνδέσεις με τα Υπεράκτια Αιολικά της CENERGY, η οποία προχωρά σε σημαντικές διεθνείς συνεργασίες. Η Σιδενόρ γύρισε θετικά και Novall είναι μια ακόμα κρυμμένη υπεραξία για την ελληνική αγορά real estate. Για τους επενδυτές αποτελεί μια όχι τόσο εύκολη περίπτωση από οποιαδήποτε άλλη κεφαλαιοποίηση, καθώς η επίσημη ενημέρωση της Holding γίνεται κάθε εξάμηνο. Θυμίζουμε τα 93 εκατ ευρώ καθαρά κέρδη το 6μηνο, που προϊδεάζουν για νούμερα - ρεκόρ για το σύνολο του 2021, όπως προκύπτει και από την πορεία του 9μηνου των θυγατρικών. Με μια σταθεροποίηση στα επίπεδα των 4,5-4,6 ευρώ για πολλούς μήνες η μητρική δικαιούται μια κεφαλαιοποίηση τουλάχιστον 2 δισ.

Οι επενδυτές έχουν πολλές επιλογές και δεν έχουν να κάνουν με ένα εννιαίο σχήμα, καθώς είναι ειησγμένες όλες οι βασικές θυγατρικές και πρόκειται να εισαχθεί και η Novall. Ο όμιλος άντεξε στην κρίση του COVID, εμφανίζεται καλά οργανωμένος στην ενεργειαική κρίση, έχοντας κάνει hedging ακόμα και στο φυσικό αέριο και θα ευνοηθεί από την ανάκαμψη της διεθνούς οικονομίας το 2022.

3. H Motor Oil επιλέγεται στην 3η θέση, όχι για λόγους που έχουν να κάνουν με την ανάλυση, καθώς η υψηλή κερδοφορία στην οποία επανέρχεται θα αναγκάσει τους αναλυτές να επαναφέρουν τις τιμές - στόχυς πάνω από τα 20 ευρώ, αλλά γιατί ο κλάδος των διυλιστηρίων μακροπρόθεσμα δημιουργεί μια επιφύλαξη στους επενδυτές. Η μετοχή έχει βρεθεί σε μια οριοθέτηση της τάξης των 13 -15 ευρώ τους τελαυταίους μήνες, καθώς οι επενδυτές θεώρησαν ότι η Μετάλλαξη Δέλτα του COVID θα μείωνε την ζήτηση των προϊόντων διύλισης που αποτελούν και την βασική πηγή της κερδοφορίας της αλλά διαψεύστηκαν. Η επιβεβαίωση της εξόδου των μεγάλων οικονομιών απο το σύνδρομο του COVID θα απελυθερώσει τις προοπτικές των κλάδων, που η Motor Oil δραστηριοποιείται, όπως είναι και οι αερομεταφορές και η ανάκαμψη της κερδοφορίας της μπορεί να είναι εντυπωσιακή μέσα στο 2022 με μια υψηλή μερισματική πολιτική παράλληλα, όπως το συνηθίζει.

Όμως αυτές είναι εκτιμήσεις του τμήματος ανάλυσης του WEN και αν θέλουμε να είμαστε αντικειμενικοί, ενέχεται η πιθανότητα αυτό να γίνει σταδιακά και αφού τα μεγάλα επενδυτικά κεφάλαια σιγουρεύονται για την ανάκαμψη της ζήτησης. Πάντως δύο είναι οι ενθαρρυντικοί παράγοντες: Πρώτον η αύξηση των τιμών του πετρελαίου και κατα δεύτερον η άνοδος των πετρελαϊκών κολοσσών στην Wall Street που έχουν επανέλθει δυναικά στο προσκήνιο με την Chevron να γράφει ιστορικά υψηλα.

Παράλληλα ο όμιλος υλοποιεί το σχέδιο δημιουργίας μια πλήρους καθετοποιημένης ενεργειακής οντότητας, χωρίς να ζητήσει κεφάλαια από τους μετόχους, ενώ προετοιμάζεται στον τομέα του πράσινου υδρογόνου, στοιχεία που σημαίνουν μεγάλες υπαρξίες μελλοντικά και απεγκλωβισμό από την κερδοφορία του διυλιστηρίου σαν βασική πηγή.

4. Η ΤΕΡΝΑ Ενεργειακή είναι η μεγαλύτερη ελληνική εταιρία στον τομέα των Ανανεωσίμων Πηγών, που είχε την χρονια που πέρασε το άτυχο γεγονός του ΤΕΞΑΣ, μια κοστοβόρο διαγραφή αλλά και την εμπλοκή με την έξοδο των Ολλανδών από την μητρική ΓΕΚ Τέρνα που οδήγησε σε αναδιαρθρώσεις χαρτοφυλακιών. To επενδυτικό ενδιαφέρον ανέκαμψε για την εταιρία όταν στην Ιταλία εξαγοράστηκε η Falck, εταιρία ομοειδής από fund με αποτίμηση 14 φορές το EBITDA. H AXIA, λαμβάνοντας υπόψη τις πρόσφατες εξαγορές στον κλάδο (Falck στην Ιταλία και Eolia στην Ισπανία) με τιμή 14,0x EV/EBITDA, απότιμά την ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ σε ~2,7 δισ. ευρώ (23,5 ευρώ/μετοχή). Με βάση όμως τα ολοκληρωμένα κριτήρια της έδωσε τιμή - στόχο τα 19,10 ευρώ και με προοπτική εγκετστημένης ισχύος τα 3GW το 2026. Για να κινηθεί όμως προς αυτά τα επίπεδα θα πρέπει να δείξει κερδοφορίες σύμφωνα με τις προβλέψεις το 2022 και οπωσδήποτε οι αξιολογήσεις βασίζονται στα κριτήριια των ΑΠΕ και δεν περιλαμβάνουν τα απτά κέρδη και μερίσματα της βιομηχανίας, όπως συμβάινει σε άλλες εταιρίες του ευρύτερου κλάδου.

5. Η ΔΕΗ σαν μετοχή έχει υποστεί μια συμπίεση στο τελευταίο διάστημα που δείχνει ότι τα μεγάλα επενδυτικά κεφάλαια από την μια αισθάνονται επιφύλαξη για την πορεία της λιανικής σε σχέση με την συνέπεια του πελατολογίου, καθώς η διεθνής κρίση έχει δημιουργήσει τέτοιες ανησυχίες διεθνώς. Κατά δεύτερον η ευρεία διασπορά των επενδυτών μετά την αύξηση μπορεί να αναβάθμισε το status της εταιρίας αλλά κατέστησε και την εικόνα της πιο απαιτητική για τα funds που εισήλθαν. Η εισροή των κεφαλαίων από τους Αυστραλούς (Macquarie) για το 49% του ΔΕΔΔΗΕ σε συνδυασμό με εταιρικές κινήσεις αλλά και την επιβεβαίωση των EBITDA για το 2021 και τις κατευθύνσεις του μάνατζμεντ για το 2022 θα επαναφέρουν στο προσκήνιο την μετοχή

6 .Ο ΑΔΜΗΕ υπό την δίοίκησή του που δείχνει ανθεκτικότητα και αποτελεσματικότητα μετασχηματίζεται σταδιακά σε έναν σύγχρονο διαχείριστή, μια παραδοσιακή εταιρία utility με στρατηγικό ρόλο στην ενεργειακή οικονομία και τον μετασχηματισμό αυτής και υψηλά μερίσματα για τους μετόχους.Κατά συνέπεια δεν μπορεί να ακολουθήσει την λογική των υπεραξιών άλλων ενεργειακών αξιών στον βαθμό που αυτές "τρέχουν", χωρίς να παύει να αποτελεί μια ισχυρή επενδυτική πρόταση.

7. Τα ΕΛΠΕ πέρασαν από χίλια κύματα τα τελευταία χρόνια αλλάζοντας μάνατζμεντ και ανατρέποντας τις προοπτικές της ιδιωτικοποίησης που ήταν ισχυρή δυο χρόνια πριν.

Είναι πολύ ενθαρρυντικό ότι η κεφαλαιοποίηση ανέκαμψε από τα χαμηλά, γιατί η πορεία του πετρελαίου επαναφέρει τον όμιλο σε κερδοφορία. Τα πλάνα μετασχηματισμού της δίοκησης Σιάμισιη είναι εξαιρετικά φιλόδοξα και στόχο έχουν να μετατρέψουν τα ΕΛΠΕ σε έναν σύγχρονιο ενεργειακό όμιλο με ΑΠΕ, Πράσινο και Μπλε υδρογόνο. Στον βαθμό που αυτά θα υλοποιηθούν και έχοντας πλέον ξεκαθαρίσει την δομή και στην στρατηγική του μάνατζμεντ τα ΕΛΠΕ θα ανακτήσουν και κεφαλαιοποίηση και θα βρεθούν στο επίκεντρο των διεθνών αναλυτών. Ένα στοιχείο επίσης που η αγορά περιμένει να δει είναι πως θα γίνουν αντικείμενο διαχείρισης οι αυξημένες υποχρεώσεις του ομίλου.

Για την ΓΕΚ Τέρνα δεν υπάρχει αναφορά παρά το γεγονός ότι έχει απορροφήσει τις μονάδες του Ήρωνα, συμμετέχει με ποσοστό σημαντικό στην ΤΕΡΝΑ Ενεργειακή και πρόκειται να δημιουργήσει μονάδα CCGT από κοινού με την Motor Oil, καθώς η βασική κερδοφορία της προέρχεται από τον κατσκευαστικό κλάδο προς το παρόν τουλάχιστον.

BETA : Η μεγάλη διαφυγή

Με εντελώς διαφορετικό πρόσωπο ξεκίνησε το 2022 σε σχέση με τον «άνευρο» Δεκέμβριο και την μακρά πλάγια κίνηση της Ελληνικής Αγοράς τους τελευταίους δέκα μήνες.

Οι δύο πρώτες χρηματιστηριακές εβδομάδες του έτους έδωσαν αποδόσεις σχεδόν σε όλο το εύρος των κεφαλαιοποιήσεων, ενώ οι τζίροι έφυγαν από την ζώνη της αδιαφορίας προσεγγίζοντας τα 80 εκατ. ευρώ σε μέση ημερήσια βάση.

Για πρώτη φορά μετά το 2014 ο Γενικός Δείκτης έκλεισε σε επίπεδα υψηλότερα από τις 950 μονάδες – επιστρέφοντας στα προ πανδημίας επίπεδα- ενώ η συνολική κεφαλαιοποίηση του ΧΑ ξεπέρασε τα 70 δις ευρώ. Η ανοδική αλλαγή του σκηνικού αποκτά μεγαλύτερη σημασία καθώς το Χρηματιστήριο Αθηνών βρίσκεται στην κορυφή των αποδόσεων των Ευρωπαϊκών Χρηματιστηρίων και στην πρώτη πεντάδα παγκοσμίως. Η άνοδος των μετοχών συνοδεύεται από νέες εισροές στον τραπεζικό κλάδο, σταθερό διαχρονικό σημείο αναφοράς για την κατεύθυνση της τάσης της εγχώριας Αγοράς.

Με το ξεκίνημα της χρονιάς φαίνεται ότι ξεκινάει άμεσα η εκταμίευση του πρώτου πακέτου από το Ταμείο Ανάκαμψης (3,6 δις ευρώ) ενώ μέσα στον Ιανουάριο ξεκινούν οι διαγωνισμοί έργων υποδομών που εκτός από την ενίσχυση των εργασιών των κατασκευαστικών εταιριών αναμένεται να έχουν πολλαπλασιαστικό όφελος στην αύξηση της ζήτησης και σε άλλους κομβικούς κλάδους της οικονομίας.

Την ίδια στιγμή η μετάλλαξη «Όμικρον» φαίνεται λιγότερο επιθετική ως προς την νοσηρότητα της απομακρύνοντας το ενδεχόμενο ευρύτερων περιορισμών στην οικονομική δραστηριότητα βελτιώνοντας το βαθμό πρόβλεψης για την χρονιά. Όσο για τα αποτελέσματα του δ’ τριμήνου οι πρώτες ενδείξεις από το λιανεμπόριο ήταν ενθαρρυντικές καθησυχάζοντας τις αρχικές επιφυλάξεις.

Σε ότι αφορά στο ράλι των τραπεζών οι αιτίες θα πρέπει να αναζητηθούν σε νέα που σχετίζονται με την ικανοποιητική πορεία των τιτλοποιήσεων, στην αύξηση της αξίας των ακινήτων και στην ανοδική τάση που παρατηρείται σε μετοχές ευρωπαϊκών τραπεζών από την αρχή του έτους γεγονός που άνοιξε την ψαλίδα των αποτιμήσεων δικαιολογώντας μια καθολική κίνηση προσαρμογής στα νέα δεδομένα.

Τεχνικά, η μονοκόμματη και συνεχής άνοδος οδήγησε τον Γενικό Δείκτη σε υπερτιμημένες ζώνες ταλαντωτών για πρώτη φορά μετά το Μάρτιο του 2021 ενεργοποιώντας μάλλον αναμενόμενα βραχυπρόθεσμα αντανακλαστικά κατοχύρωσης κερδών. Η δομή της ανόδου είναι εντυπωσιακή: Οι πέντε συνεδριάσεις της μεγάλης διαφυγής από τις 930 μονάδες συνοδεύονται έχουν ξεκάθαρους νικητές τους αγοραστές οι οποίοι επικρατούν από το ξεκίνημα ως το τέλος της συνεδρίασης δίνοντας μετά από πολύ καιρό το στίγμα μιας ανοδικής αγοράς που έχει ένταση και διάρκεια. Η ιστορία τέτοιων ανοδικών μοτίβων έχει δείξει ότι η διόρθωση θα δώσει εκ νέου υψηλό μόλις αποφορτιστούν οι ταλαντωτές, κάτι το οποίο σε επίπεδο ωριαίων και ημερήσιων διαγραμμάτων έχει πραγματοποιηθεί στην συνεδρίαση της Παρασκευής η οποία παρά την διόρθωση αποφόρτισης δεν συνοδεύτηκε από υψηλό τζίρο, γεγονός επίσης θετικό.

Για να αναιρεθεί μια τόσο ισχυρή σε ένταση και αποδόσεις κίνηση θα πρέπει ο Γενικός Δείκτης να επιστρέψει στις 900 μονάδες, σενάριο ιδιαίτερα απαισιόδοξο και μικρής πιθανότητας με βάση τα ως τώρα τεχνικά δεδομένα. Απεναντίας οι 1.040 μονάδες είναι πιο ορατές καθώς η ανοδική διάσπαση των 950 μονάδων δεν έχει μπροστά της κάποια σημαντική αντίσταση από το κοντινό παρελθόν.

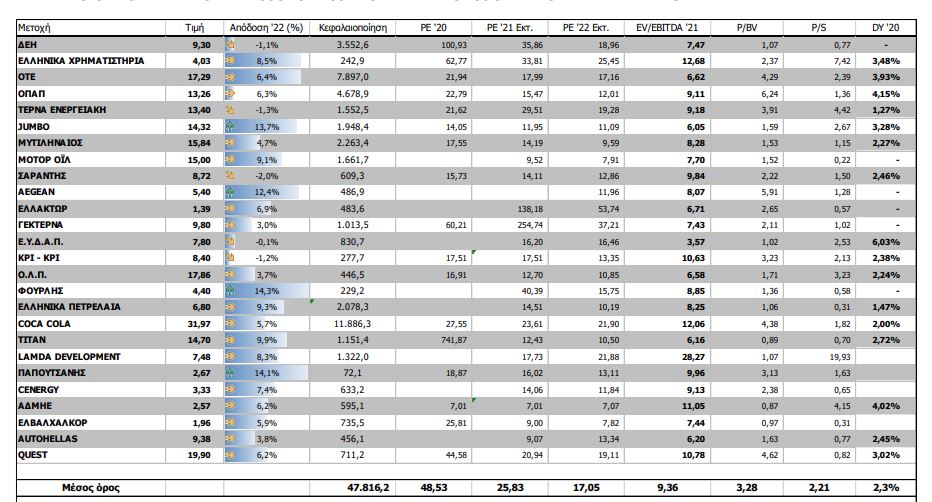

Oι αποτιμήσεις των βασικών εταιριών πλην τραπεζών

www.worldenergynews.gr