Η διορθωτική κίνηση του χρηματιστηρίου που εκφράζει και την επιφυλακτικότητα των επενδυτών ως προς την δυνατότητα ανάκαμψης της ελληνικής οικονομίας αναμένεται να οδηγήσει σε διαφοροποίηση από εισηγμένη σε εισηγμένη ανάλογα με τις δραστηριότητες και τα συγκριτικά της πλεονεκτήματα.

Ένα από τα επενδυτικά κριτήρια, η σημασία των οποίων βαίνει αυξανόμενη, είναι τα ESG.

Τα κριτήρια ESG αποτελούν εδώ και καιρό την νέα κατηγορία αξιολόγησης των εταιριών από επενδυτικής πλευράς και βάσει αυτών γίνεται ως ένα σημαντικό βαθμό πλέον και η τοποθέτηση των κεφαλαίων.

Σύμφωνα με τον πλέον έγκυρο Οργανσιμό ISS η Mytilineos είναι η πρώτη στην κατηγορία αυτή εισηγμένη εταιρία του FTSE - 25 με αξιολογήσεις που για το κριτήριο Governence είναι στην δεύτερη βαθμίδα, ενώ είναι στην πρώτη βαθμίδα για το κριτήριο Enviroment και Social.

Tα 3 κριτήρια αυτά συναρτώνται κατά πρώτον με την εταιρική διακυβέρνηση, κατά δεύτερον με το περιβάλλον και κατά τρίτον με την κοινωνική συνεισφορά.

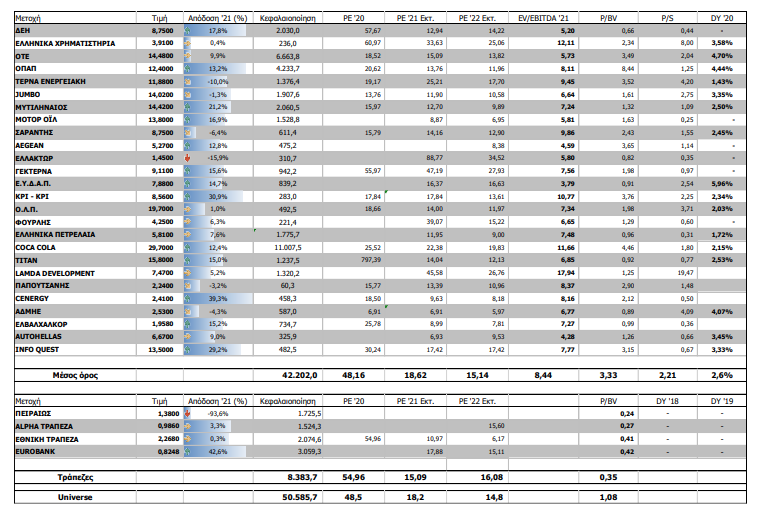

Τα βασικά δεδομένα

Από εκεί και πέρα τα οικονομικά fundamentals θα έχουν καθοριστικό ρόλο στις κινήσεις των επενδυτών.

Οι ενεργειακές μετοχές που οδήγησαν την ανάκαμψη της αγοράς δεν παρουσιάζονται ευάλωτες σε μια επιβράδυνση της ανάκαμψης της ελληνικής οικονομίας με βάση την Μετάλαξη Δ, καθώς δραστηριοποιούνται σε τομείς που λίγο ως πολύ δεν ανακόπτονται και παράλληλα θα είναι οι μεγάλοι ωφελημένοι από τα κονδύλια του Πακέτου Ανάκαμψης.

Μάλιστα η αυξανόμενη ζήτηση για ενέργεια από τις εγχώριες παραγωγικές πηγές, με την συμμετοχή των μονάδων φυσικού αερίου και ΑΠΕ στο μείγμα δείχνει και την τάση.

Από εκεί και πέρα ρόλο παίζει η εξωστρέφεια της κάθε εταιρίας, η θεμελίωση της κερδοφορίας και των μερισμάτων της, η αναπτυξιακή της στρατηγική και η κεφαλαιακή της διάρθρωση.

Από τον παρακάτω πίνακα της BETA με βάση την εκτίμηση τιμών προς κέρδη για το 2021 και 2022 ξεχωρίζουν οι Μυτιληναίος, Motor Oil, Cenergy και ΕΛΒΑΛΧΑΛΚΟΡ.

Η Μυτιληναίος όπως έχει αναλύσει την στρατηγική της με προσδοκώμενο EBITDA 600 εκατ μέχρι το 2023 και την συγκρότηση ενός καθετοποιημένου ενεργειακού ομίλου, υπό την μορφή utility, με την ισχυρότατη διεθνώς μονάδα του αλουμινίου αλλά και τους νέους διεθνοποιημένους κλάδους της βιώσιμης ανάπτυξης RSD και SES αποδεικνύει ότι η στρατηγική της έχει μικρή εξάρτηση από τις διακυμάνσεις της ελληνικής οικονομίας.

Η Motor Oil η οποία δανείστηκε ιδιαίτερα επωφελώς από τις διεθνείς αγορές και είχε πρόσφατα την θετική έκθεση της Goldman μπορεί προσωρινά να αντιμετωπίσει μια επιφύλαξη από τους διεθνείς επενδυτές της για την πορεία της Μετάλλαξης Δ σε σχέση με την ζήτηση των προϊόντων του κλάδου αλλά η άνοδος των περιθωρίων του διυλιστηρίου και η στροφή στις πράσινες επενδύσεις θα δικαιώσει τους έχοντες θέση αργά ή γρήγορα.

Η ΒΙΟΧΑΛΚΟ με τις θυγατρικές της Cenergy και ΕΛΒΑΛΧΑΛΚΟΡ που δραστηριοποιούνται σε κλάδους με διεθνοποίηση, ανάπτυξη και καινοτομία είναι βέβαιο ότι έχει μπροστά της μεγάλο επενδυτικό ενδιαφέρον και οι διορθωτικές τάσεις δγημιουργούν ευκαιρίες.

Η ΔΕΗ που είναι το βαρύ πυροβολικό δείχνει αξιοσημείωτη σταθερότητα ενόψει της μερικής ιδιωτικοποίησης του ΔΕΔΔΗΕ και κερδίζει την αποδοχή των διεθνών αγορών όπως φαίνεται από τις ομολογιακές της εκδόσεις.

Ο ΑΔΜΗΕ επίσης σταθερός και με σημαντικές προοπτικές έχει όμως πωλητή το Silchester που προς το παρόν δεν αφήνει την κεφαλαιοποίηση να κινηθεί υψηλότερα.

Η τεχνική εικόνα

Οι πληροφορίες αναφέρουν ότι η κυβέρνηση θα δώσει έμφαση στο άνοιγμα του τουρισμού με βασικό κριτήριο τις ανάγκες των ΜΕΘ και την ανθεκτικότητα του συστήματος υγείας με στόχο να ποντάρει περισσότερο στην ανάκαμψη της οικονομίας, με δεδομένο ότι και οι πόροι και τα χρονικά περιθώρια έχουν σε μεγάλο βαθμό εξαντληθεί.

Τεχνικά η υποχώρηση της Αγοράς και το αργό τέμπο συναλλαγών προς ώρας εκλαμβάνονται ως διόρθωση και ευκαιρία επανεξέτασης των αποτιμήσεων και λιγότερο ως η απαρχή μιας έντονα καθοδικής κίνησης. Πλέον υπάρχουν επίπεδα τοποθετήσεων σε επιμέρους μετοχές που δικαιολογούν την αγορά τους με πιο πειστικό τρόπο (κέρδη, μερίσματα, προοπτικές). Το βασικό πλάνο ανάπτυξης και μελλοντικών εισροών σε σημαντικούς οικονομικούς κλάδους δραστηριότητας δεν έχει αλλάξει, το διεθνές περιβάλλον παραμένει ψύχραιμο παρά τις ανατιμητικές κινήσεις στα κυριότερα εμπορεύματα ενώ τα κέρδη των επιχειρήσεων στα επόμενα τρίμηνα εκτιμάται, ότι θα έχουν την δυναμική που απαιτείται για να υποστηριχθούν οι αποτιμήσεις.

Επομένως, χωρίς να είναι δεδομένο ότι είδαμε τα χαμηλά της Αγοράς μπορεί να υποστηριχθεί ότι βρισκόμαστε στην ζώνη των ευκαιριών, όχι σε όλες τις εταιρίες αλλά πάντως σε πολλές από αυτές που έχουν ειδικό βάρος στην διαμόρφωση της τάσης.

Τεχνικά η αντίδραση της περασμένης Παρασκευής 9/7 ήρθε την ύστατη ώρα, όταν πλέον η συσσώρευση από τα μέσα Απριλίου είχε μπει σε αμφισβήτηση και οι ταλαντωτές δοκίμαζαν για πρώτη φορά φέτος υποτιμημένες ζώνες τιμών. Η διαπραγμάτευση του RSI κάτω από την τιμή 30 ενεργοποίησε αγοραστικά αντανακλαστικά τα οποία επανάφεραν τον Γενικό Δείκτη εντός του εύρους παίρνοντας μια ανάσα από τα επίπεδα στήριξης.

Θεωρητικά έως τις 900 μονάδες η πορεία δεν έχει κάποιο ιδιαίτερο πεδίο προσφοράς ωστόσο λόγω της εισόδου των μετοχών της Alpha Bank ενδέχεται η κίνηση αυτή να γίνει σε δύο χρόνους. Το σενάριο της συνέχισης της ανοδικής κίνησης συγκεντρώνει τις περισσότερες πιθανότητες για την ερχόμενη εβδομάδα, ωστόσο για να μιλήσουμε για κάτι καλύτερο από τις 900 μονάδες θα απαιτηθεί ισχυρότερη συναλλακτική δραστηριότητα και περισσότερη υποστήριξη από μετοχές σηματωρούς στην διαμόρφωση της βασικής τάσης.

Ως εκ τούτου θα αναμέναμε την συμπεριφορά της αγοράς προς το εν λόγω επίπεδο πριν επαναπροσδιορίσουμε το δυνητικό βραχυπρόθεσμο ανοδικό περιθώριο.

Tην Πέμπτη είναι η καταληκτική ημερομηνία δεσμευτικών προσφορών για την ΔΕΠΑ Υποδομών.

Τέλος, επισημαίνεται ότι την ερχόμενη Παρασκευή λήγουν οι σειρές παραγώγων για το μήνα Ιούλιο ενώ η Fitch το βράδυ θα ανακοινώσει την ετυμηγορία της για το ελληνικό αξιόχρεο.

Οι αποτιμήσεις σύμφωνα με την BETA

www.worldenergynews.gr