Η χρονιά προσφέρεται για ανάκαμψη της κερδοφορίας του Ομίλου

Τα επενδυτικά και θεσμικά κεφάλαια διερεύνησαν τις τελευταίες ημέρες την Βιοχάλκο η οποία σε κεφαλαιοποίηση ξεπερνά τα 500 εκατ ευρώ.

Την Τρίτη 9/4 η κεφαλαιοποίηση έκλεισε στα 515 εκατ ευρώ με την μετοχή στα 1.98 ευρώ.

Η Βιοχάλκο μετά από έναν ισολογισμό χωρίς βελτίωση το 2016, αρχίζει να δείχνει σημαντικά σημάδια ανάκαμψης το 2017 και σύμφωνα με πηγες προσκείμενες στην δίοικηση ενδέχεται να επιτευχθεί ένα EBITDA που θα μπορέσει να ξεπεράσει τα 300 εκατ ευρώ.

Αυτό οφείλεται στους εξής παράγοντες:

- Στην ζήτηση που υπάρχει από τις εξαγωγές στην ευρωπαική αγορά

- Στην επίλυση και διευθέτηση με εξαγωγικό προσανατολισμό του κλάδου του σιδήρου που αποτέλεσε την γεννεσιουγό αιτία προβλημάτων για την παρελθούσα χρονιά

- Στο γύρισμα σε κερδοφορία που αναμένεται για την θυγατρική και εισηγμένη Cenergy.

O Όμιλος ευνοείται από το αποδυναμωμένο ευρώ από εξαγωγικής πλευράς.

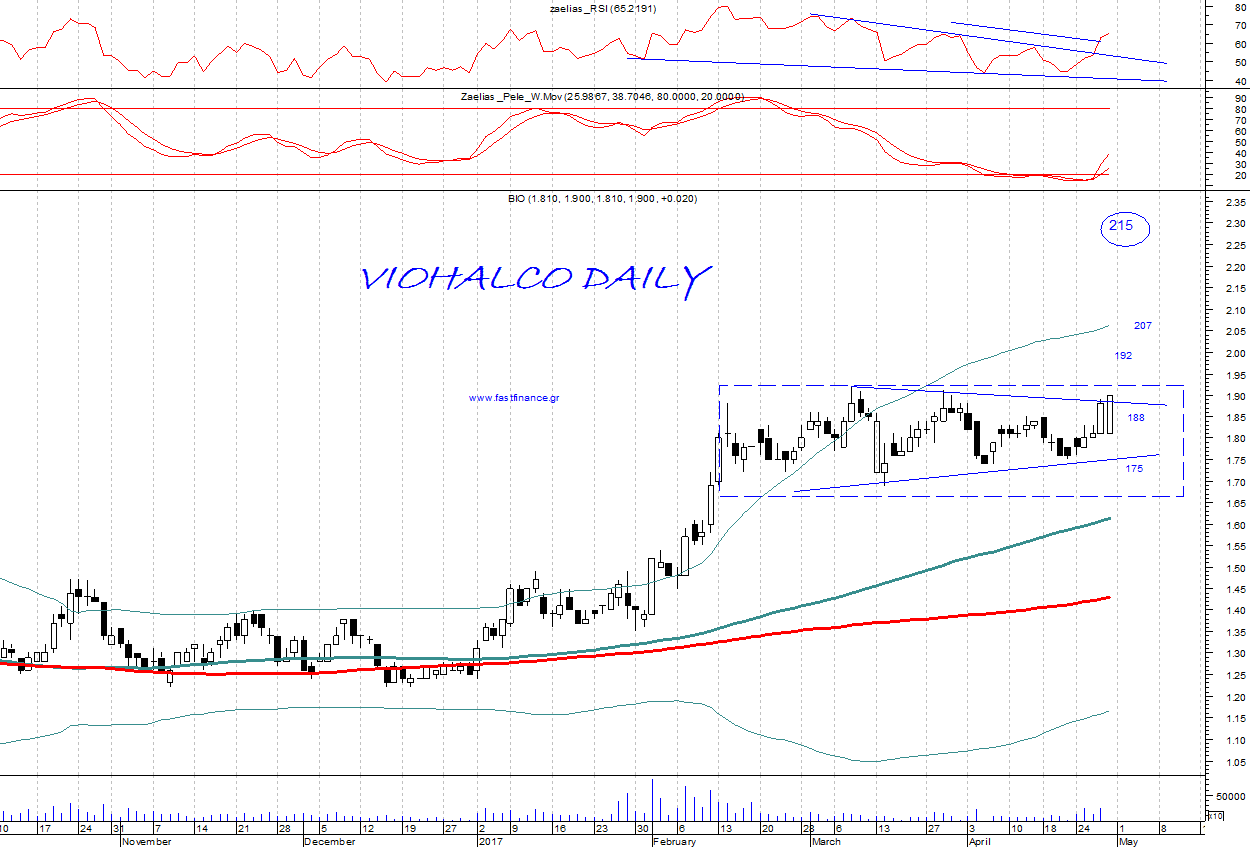

Η τεχνική εικόνα της μετοχής σύμφωνα με την Fast Finance

Η διάσπαση της περιοχής 1.75-1.88 ευρώ οδήγησε στο 1.92 αρχικά και 2.07 για την συνέχεια με απώτερο στόχο το 2.15

Bελτίωση στα μεγέθη της θυγατρικής Χαλκόρ

Στο πλαίσιο της ετήσιας τακτικής ενημέρωσης της Χαλκόρ προς την Ένωση Θεσμικών Επενδυτών (Ε.Θ.Ε.), πραγματοποιήθηκε την Τρίτη 9 Μαΐου, παρουσίαση των ετήσιων οικονομικών αποτελεσμάτων της Εταιρίας για τη χρήση 2016, της πορείας της με βάση τις τρέχουσες συνθήκες της αγοράς, της γενικότερης στρατηγικής της, καθώς και των προοπτικών της για τα επόμενα έτη.

Οι εκπρόσωποι της Εταιρίας τόνισαν ότι το 2016 ακολουθώντας τις θετικές οικονομικές συνθήκες και την αύξηση της ζήτησης στην Ευρωζώνη, την Αμερική και το Ηνωμένο Βασίλειο και αξιοποιώντας τις επενδύσεις που έγιναν τα προηγούμενα χρόνια με στόχο την αύξηση της παραγωγικότητας τόσο ποσοτικά όσο και ποιοτικά, η Χαλκόρ και οι θυγατρικές της πέτυχαν την αύξηση των μεριδίων αγοράς τους στην πλειονότητα των αγορών όπου δραστηριοποιούνται.

Συγκεκριμένα, για τη χρήση 2016, ο ενοποιημένος κύκλος εργασιών από συνεχιζόμενες δραστηριότητες ανήλθε σε 692,9 εκ. ευρώ έναντι 751,0 εκ. ευρώ το 2015 που αντιστοιχεί σε μείωση 7,7%.

Η μεταβολή αυτή οφείλεται στη μειωμένη τιμή του χαλκού καθώς ο όγκος πωλήσεων ανέβηκε κατά 4,4%.

Σε επίπεδο αποτελεσμάτων, τα ενοποιημένα μικτά κέρδη από συνεχιζόμενες δραστηριότητες αυξήθηκαν σημαντικά φτάνοντας σε 39,9 εκ. ευρώ έναντι 16,2 εκ. ευρώ το 2015 και τα ενοποιημένα αποτελέσματα προ φόρων, τόκων και αποσβέσεων (EBITDA) από συνεχιζόμενες δραστηριότητες διαμορφώθηκαν για το 2016 σε κέρδη 35,3 εκ. ευρώ έναντι κερδών 14,9 εκ. ευρώ το 2015.

Τα αποτελέσματα προ φόρων και τόκων από συνεχιζόμενες δραστηριότητες (ΕΒΙΤ) διαμορφώθηκαν σε κέρδος 19,6 εκ. ευρώ έναντι ζημιών 3,6 εκ. ευρώ το 2015.

Τα ενοποιημένα αποτελέσματα προ φόρων από συνεχιζόμενες δραστηριότητες, ανήλθαν το 2016 σε ζημία 1,0 εκ. ευρώ έναντι ζημιών 30,4 εκ. ευρώ το 2015.

Τέλος, τα αποτελέσματα μετά από φόρους και δικαιώματα μειοψηφίας από συνεχιζόμενες δραστηριότητες ανήλθαν σε κέρδη 1,9 εκ. ευρώ ή 0,0196 ευρώ ανά μετοχή έναντι ζημιών 30,8 εκ. ευρώ ή 0,3045 ευρώ ανά μετοχή το 2015.

Τα αποτελέσματα σε επίπεδο εταιρίας

Όσον αφορά την πορεία της μητρικής εταιρίας, ο κύκλος εργασιών ανήλθε στα 420,5 εκ. ευρώ για το 2016 έναντι 451,7 εκ. ευρώ το 2015 επηρεασμένος από την πτωτική πορεία του χαλκού ιδιαίτερα κατά το πρώτο μισό της χρήσης, αρνητική επιρροή που αντιστράφηκε μερικώς από την αύξηση του όγκου πωλήσεων.

Τα αποτελέσματα προ φόρων, τόκων και αποσβέσεων (EBITDA) διαμορφώθηκαν το 2016 σε κέρδη 22,6 εκ. ευρώ έναντι κερδών 14,3 εκ. ευρώ το 2015.

Τα αποτελέσματα προ φόρων, ανήλθαν το 2016 σε ζημία 22,7 εκ. ευρώ έναντι ζημιών 9,4 εκ. ευρώ το 2015.

Σε επίπεδο εταιρίας, η σημαντική άνοδος της τιμής του χαλκού το τελευταίο δίμηνο του έτους είχε θετική επίδραση στο αποτέλεσμα λόγω αποτελέσματος μετάλλου ενώ αντίθετα τα αποτελέσματα επηρεάστηκαν αρνητικά από την υποτίμηση της συμμετοχής στη θυγατρική Sofia Med κατά 23,0 εκ. ευρώ.

To αποτέλεσμα προ φόρων πριν την πρόβλεψη για υποτίμηση ανέρχεται σε κερδοφορία 0,2 εκ. ευρώ.

Οι ζημίες μετά από φόρους ανήλθαν σε 21,0 εκ. ευρώ έναντι 11,2 εκ. ευρώ την προηγούμενη χρονιά.

H συμμετοχή στην Cenergy

Κατά την παρουσίαση, έγινε αναφορά στην ανταλλαγή των μετοχών της Ελληνικά Καλώδια που κατείχε η Χαλκόρ με μετοχές της Cenergy Holdings και την επίδραση της πράξης αυτής στα ενοποιημένα μεγέθη του Ομίλου Χαλκού.

Το αποτέλεσμα της ανταλλαγής ήταν θετικό για τον Όμιλο Χαλκόρ ανερχόμενο σε 0,6 εκ. ευρώ.

Με την ανταλλαγή ο Όμιλος Χαλκόρ αποκτά πρόσβαση στo χαρτοφυλάκιο της Cenergy Holdings που αποτελείται από εταιρίες εδραιωμένες στην πρώτη γραμμή κλάδων υψηλής ανάπτυξης, όπως η ενέργεια, οι τηλεπικοινωνίες και οι κατασκευές.

Επιπροσθέτως, αναλύθηκε η επικείμενη πώληση των μετοχών της Sofia Med από τη Χαλκόρ στην ΕΛΒΑΛ ως προς το στρατηγικό και επιχειρησιακό κομμάτι καθώς και η επίδραση της πράξης αυτής στα μεγέθη του Ομίλου της Χαλκόρ καθώς και την αναμενόμενη ενδυνάμωση της χρηματοοικονομικής θέσης της Χαλκόρ Α.Ε.

Αναφορά έγινε και στο μίγμα επενδύσεων της Χαλκόρ και των θυγατρικών της, το οποίο είναι προσανατολισμένο στην παραγωγή διαφοροποιημένων προϊόντων υψηλής προστιθέμενης αξίας για βιομηχανική χρήση και στη βελτίωση του κόστους παραγωγής.

Για το 2017, η Χαλκόρ και οι θυγατρικές της θα συνεχίσουν να έχουν ως κύριο στρατηγικό τους στόχο την αύξηση των μεριδίων αγοράς σε βιομηχανικά και καινοτόμα προϊόντα, ενώ θα συνεχιστεί η προσπάθεια για την περαιτέρω βέλτιστη διαχείριση του κεφαλαίου κίνησης

www.worldenergynews.gr

Την Τρίτη 9/4 η κεφαλαιοποίηση έκλεισε στα 515 εκατ ευρώ με την μετοχή στα 1.98 ευρώ.

Η Βιοχάλκο μετά από έναν ισολογισμό χωρίς βελτίωση το 2016, αρχίζει να δείχνει σημαντικά σημάδια ανάκαμψης το 2017 και σύμφωνα με πηγες προσκείμενες στην δίοικηση ενδέχεται να επιτευχθεί ένα EBITDA που θα μπορέσει να ξεπεράσει τα 300 εκατ ευρώ.

Αυτό οφείλεται στους εξής παράγοντες:

- Στην ζήτηση που υπάρχει από τις εξαγωγές στην ευρωπαική αγορά

- Στην επίλυση και διευθέτηση με εξαγωγικό προσανατολισμό του κλάδου του σιδήρου που αποτέλεσε την γεννεσιουγό αιτία προβλημάτων για την παρελθούσα χρονιά

- Στο γύρισμα σε κερδοφορία που αναμένεται για την θυγατρική και εισηγμένη Cenergy.

O Όμιλος ευνοείται από το αποδυναμωμένο ευρώ από εξαγωγικής πλευράς.

Η τεχνική εικόνα της μετοχής σύμφωνα με την Fast Finance

Η διάσπαση της περιοχής 1.75-1.88 ευρώ οδήγησε στο 1.92 αρχικά και 2.07 για την συνέχεια με απώτερο στόχο το 2.15

Bελτίωση στα μεγέθη της θυγατρικής Χαλκόρ

Στο πλαίσιο της ετήσιας τακτικής ενημέρωσης της Χαλκόρ προς την Ένωση Θεσμικών Επενδυτών (Ε.Θ.Ε.), πραγματοποιήθηκε την Τρίτη 9 Μαΐου, παρουσίαση των ετήσιων οικονομικών αποτελεσμάτων της Εταιρίας για τη χρήση 2016, της πορείας της με βάση τις τρέχουσες συνθήκες της αγοράς, της γενικότερης στρατηγικής της, καθώς και των προοπτικών της για τα επόμενα έτη.

Οι εκπρόσωποι της Εταιρίας τόνισαν ότι το 2016 ακολουθώντας τις θετικές οικονομικές συνθήκες και την αύξηση της ζήτησης στην Ευρωζώνη, την Αμερική και το Ηνωμένο Βασίλειο και αξιοποιώντας τις επενδύσεις που έγιναν τα προηγούμενα χρόνια με στόχο την αύξηση της παραγωγικότητας τόσο ποσοτικά όσο και ποιοτικά, η Χαλκόρ και οι θυγατρικές της πέτυχαν την αύξηση των μεριδίων αγοράς τους στην πλειονότητα των αγορών όπου δραστηριοποιούνται.

Συγκεκριμένα, για τη χρήση 2016, ο ενοποιημένος κύκλος εργασιών από συνεχιζόμενες δραστηριότητες ανήλθε σε 692,9 εκ. ευρώ έναντι 751,0 εκ. ευρώ το 2015 που αντιστοιχεί σε μείωση 7,7%.

Η μεταβολή αυτή οφείλεται στη μειωμένη τιμή του χαλκού καθώς ο όγκος πωλήσεων ανέβηκε κατά 4,4%.

Σε επίπεδο αποτελεσμάτων, τα ενοποιημένα μικτά κέρδη από συνεχιζόμενες δραστηριότητες αυξήθηκαν σημαντικά φτάνοντας σε 39,9 εκ. ευρώ έναντι 16,2 εκ. ευρώ το 2015 και τα ενοποιημένα αποτελέσματα προ φόρων, τόκων και αποσβέσεων (EBITDA) από συνεχιζόμενες δραστηριότητες διαμορφώθηκαν για το 2016 σε κέρδη 35,3 εκ. ευρώ έναντι κερδών 14,9 εκ. ευρώ το 2015.

Τα αποτελέσματα προ φόρων και τόκων από συνεχιζόμενες δραστηριότητες (ΕΒΙΤ) διαμορφώθηκαν σε κέρδος 19,6 εκ. ευρώ έναντι ζημιών 3,6 εκ. ευρώ το 2015.

Τα ενοποιημένα αποτελέσματα προ φόρων από συνεχιζόμενες δραστηριότητες, ανήλθαν το 2016 σε ζημία 1,0 εκ. ευρώ έναντι ζημιών 30,4 εκ. ευρώ το 2015.

Τέλος, τα αποτελέσματα μετά από φόρους και δικαιώματα μειοψηφίας από συνεχιζόμενες δραστηριότητες ανήλθαν σε κέρδη 1,9 εκ. ευρώ ή 0,0196 ευρώ ανά μετοχή έναντι ζημιών 30,8 εκ. ευρώ ή 0,3045 ευρώ ανά μετοχή το 2015.

Τα αποτελέσματα σε επίπεδο εταιρίας

Όσον αφορά την πορεία της μητρικής εταιρίας, ο κύκλος εργασιών ανήλθε στα 420,5 εκ. ευρώ για το 2016 έναντι 451,7 εκ. ευρώ το 2015 επηρεασμένος από την πτωτική πορεία του χαλκού ιδιαίτερα κατά το πρώτο μισό της χρήσης, αρνητική επιρροή που αντιστράφηκε μερικώς από την αύξηση του όγκου πωλήσεων.

Τα αποτελέσματα προ φόρων, τόκων και αποσβέσεων (EBITDA) διαμορφώθηκαν το 2016 σε κέρδη 22,6 εκ. ευρώ έναντι κερδών 14,3 εκ. ευρώ το 2015.

Τα αποτελέσματα προ φόρων, ανήλθαν το 2016 σε ζημία 22,7 εκ. ευρώ έναντι ζημιών 9,4 εκ. ευρώ το 2015.

Σε επίπεδο εταιρίας, η σημαντική άνοδος της τιμής του χαλκού το τελευταίο δίμηνο του έτους είχε θετική επίδραση στο αποτέλεσμα λόγω αποτελέσματος μετάλλου ενώ αντίθετα τα αποτελέσματα επηρεάστηκαν αρνητικά από την υποτίμηση της συμμετοχής στη θυγατρική Sofia Med κατά 23,0 εκ. ευρώ.

To αποτέλεσμα προ φόρων πριν την πρόβλεψη για υποτίμηση ανέρχεται σε κερδοφορία 0,2 εκ. ευρώ.

Οι ζημίες μετά από φόρους ανήλθαν σε 21,0 εκ. ευρώ έναντι 11,2 εκ. ευρώ την προηγούμενη χρονιά.

H συμμετοχή στην Cenergy

Κατά την παρουσίαση, έγινε αναφορά στην ανταλλαγή των μετοχών της Ελληνικά Καλώδια που κατείχε η Χαλκόρ με μετοχές της Cenergy Holdings και την επίδραση της πράξης αυτής στα ενοποιημένα μεγέθη του Ομίλου Χαλκού.

Το αποτέλεσμα της ανταλλαγής ήταν θετικό για τον Όμιλο Χαλκόρ ανερχόμενο σε 0,6 εκ. ευρώ.

Με την ανταλλαγή ο Όμιλος Χαλκόρ αποκτά πρόσβαση στo χαρτοφυλάκιο της Cenergy Holdings που αποτελείται από εταιρίες εδραιωμένες στην πρώτη γραμμή κλάδων υψηλής ανάπτυξης, όπως η ενέργεια, οι τηλεπικοινωνίες και οι κατασκευές.

Επιπροσθέτως, αναλύθηκε η επικείμενη πώληση των μετοχών της Sofia Med από τη Χαλκόρ στην ΕΛΒΑΛ ως προς το στρατηγικό και επιχειρησιακό κομμάτι καθώς και η επίδραση της πράξης αυτής στα μεγέθη του Ομίλου της Χαλκόρ καθώς και την αναμενόμενη ενδυνάμωση της χρηματοοικονομικής θέσης της Χαλκόρ Α.Ε.

Αναφορά έγινε και στο μίγμα επενδύσεων της Χαλκόρ και των θυγατρικών της, το οποίο είναι προσανατολισμένο στην παραγωγή διαφοροποιημένων προϊόντων υψηλής προστιθέμενης αξίας για βιομηχανική χρήση και στη βελτίωση του κόστους παραγωγής.

Για το 2017, η Χαλκόρ και οι θυγατρικές της θα συνεχίσουν να έχουν ως κύριο στρατηγικό τους στόχο την αύξηση των μεριδίων αγοράς σε βιομηχανικά και καινοτόμα προϊόντα, ενώ θα συνεχιστεί η προσπάθεια για την περαιτέρω βέλτιστη διαχείριση του κεφαλαίου κίνησης

www.worldenergynews.gr