Αιτίες της εντυπωσιακής επίδοσης - Οι απαιτήσεις από τα κράτη - μέλη της ΕΕ οι πολιτικές της οποίας θα οδηγήσουν σε σημαντική ανάπτυξη αυτή τη δεκαετία (energy-storage.news)

Σε αυτή την κατηγορία συμπεριλαμβάνονται κράτη της Ευρωπαϊκής Ένωσης (ΕΕ) και τρίτες χώρες.

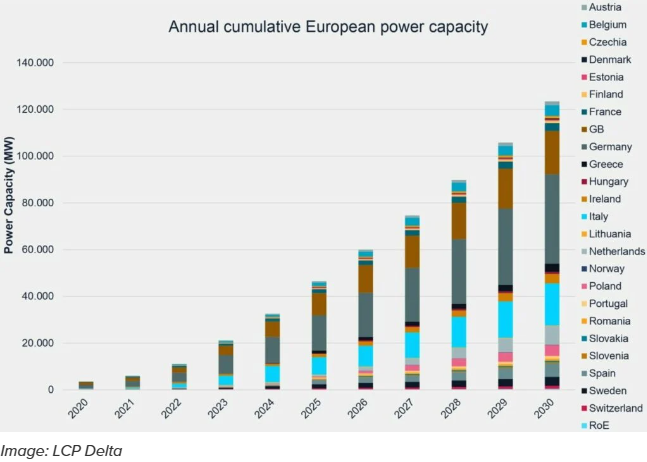

Τη συγκεκριμένη διαπίστωση έκανε η 8η ετήσια έκδοση του European Market Monitor on Energy Storage (EMMES) η οποία δημοσιεύθηκε την περασμένη εβδομάδα από την εταιρεία συμβούλων LCP Delta και την Ευρωπαϊκή Ένωση για την Αποθήκευση Ενέργειας (EASE).

Η προαναφερόμενη επίδοση ήταν υπερδιπλάσια σε σύγκριση με τα 4,5 GW που καταγράφηκαν σε ολόκληρη την Ευρώπη για το 2022 και πολύ πάνω από την πρόβλεψη 6 GW για το 2023 από την LCP Delta στην περσινή έκθεση EMMES 7.0 που δημοσιεύτηκε περίπου αυτή την εποχή πέρυσι.

Αιτίες της εντυπωσιακής επίδοσης

Τα «εντυπωσιακά αποτελέσματα» προήλθαν από έναν συνδυασμό προγραμμάτων υποστήριξης και τη βελτίωση των συνθηκών αποθήκευσης στην αγορά, σύμφωνα με ανακοίνωση της LCP Delta.

Ένα βασικό στοιχείο ήταν ο διαχωρισμός μεταξύ του μπροστινού μετρητή (FTM, κλίμακας χρησιμότητας) και του πίσω από το μετρητή (BTM, κατοικιών και C&I). Υπήρχαν περίπου 2,7 GW εγκαταστάσεων FTM που ολοκληρώθηκαν το 2023, έναντι περίπου 7,3 GW εγκαταστάσεων BTM.

500.000+ οικιακά συστήματα στη Γερμανία το 2023

Σε ένα διαδικτυακό σεμινάριο που διεξήχθη νωρίτερα αυτόν τον μήνα για την προεπισκόπηση και τη συζήτηση των αποτελεσμάτων, ο Σιλβέστρος Βλαχόπουλος (αναλυτής της LCP Delta) είπε ότι το ποσοστό BTM ήταν 2,5 φορές υψηλότερο από το σύνολο των 2,7 GW που είχε προβλεφθεί ένα χρόνο νωρίτερα.

Για παράδειγμα στη Γερμανία, η ζήτηση ήταν υψηλή εδώ και αρκετό καιρό, (ιδιαίτερα μετά τη ρωσική εισβολή στην Ουκρανία) και οι υψηλότερες τιμές της ενέργειας σε συνδυασμό με τους φόβους για την ενεργειακή ασφάλεια.

Ωστόσο, το 2022 η αλυσίδα εφοδιασμού περιορίστηκε και τα συστήματα αποθήκευσης δεν μπορούσαν να πωληθούν και να αναπτυχθούν αρκετά γρήγορα ώστε να καλύψουν τη ζήτηση λόγω της χαμηλής διαθεσιμότητας αποθεμάτων.

Αυτή η κατάσταση έχει χαλαρώσει περισσότερο από το αναμενόμενο, «η διαθεσιμότητα των αποθεμάτων αυξήθηκε και μπόρεσε να καλύψει τη ζήτηση της αγοράς» και τα γερμανικά νοικοκυριά εγκατέστησαν περισσότερα από 500.000 οικιακά συστήματα μπαταριών το περασμένο έτος.

Η περίπτωση της Ιταλίας και οι εκτιμήσεις της LCP Delta

Στην Ιταλία, ένα πρόγραμμα επιδοτήσεων «Superbonus» για ενεργειακές τεχνολογίες, συμπεριλαμβανομένης της αποθήκευσης ενέργειας και της ανανεώσιμης θερμότητας, καταργείται σταδιακά και καταβλήθηκαν χαμηλότερα ποσοστά το 2023.

Ενώ η LCP Delta πίστευε ότι αυτό σήμαινε το τέλος της περιόδου υψηλής ζήτησης, η όρεξη των καταναλωτών για μπαταρίες , συνήθως σε συνδυασμό με οικιακά ηλιακά φωτοβολταϊκά συστήματα, παρέμεινε.

Οι κατοικίες κυριάρχησαν στο τμήμα BTM και μια άλλη δυναμική ήταν ότι τα μέσα μεγέθη συστημάτων σε όλη την Ευρώπη συνέχισαν να αυξάνονται.

Στο τμήμα του μπροστινού μέτρου, η πρόβλεψη του LCP Delta ήταν αντίστροφα υψηλότερη από τον τελικό απολογισμό, αν και με πολύ λιγότερη διαφορά από ό,τι στην εκτίμηση των κατοικιών.

Τα έργα που προβλέπονταν να τεθούν σε λειτουργία το 2023 παρουσίασαν καθυστερήσεις λόγω παραγόντων όπως οι χρόνοι αναμονής σύνδεσης στο δίκτυο καθώς και η κανονιστική και πολιτική αβεβαιότητα, ενώ περίπου το μισό χαρτοφυλάκιο 1,7 GW που κατασκεύαζε η Enel στην Ιταλία αναμενόταν να τεθεί σε εμπορική λειτουργία πέρυσι, αλλά έχει απωθήθηκε – αν και αυτά τα έργα συνεχίζονται ακόμη και αναμένεται να ολοκληρωθούν σύντομα, είπε ο αναλυτής.

Τα επόμενα 2 χρόνια θα δούμε πολύ βελτιωμένες προοπτικές για αποθήκευση FTM σε επιλεγμένες αγορές (η Ιταλία θα ξεχωρίσει ξανά) λόγω του φορέα εκμετάλλευσης δικτύου ΤΕΡΝΑ που προβλέπει την ανάγκη ανάπτυξης 8GW/70GWh έως το 2030 και στοχεύει στην προμήθεια ενός μέρους αυτού του ποσού μέσω των προσεχών διαγωνισμών αγοράς χωρητικότητας MACSE.

Πρόσφορο έδαφος σε «Κάτω» χώρες και Πολωνία

«Μεγάλη χωρητικότητα» θα ξεκλειδωθεί στην Ολλανδία μεσοπρόθεσμα μέσω της βελτίωσης των συνθηκών της αγοράς, ενώ οι δημοπρασίες της αγοράς χωρητικότητας του Βελγίου και της Πολωνίας θα οδηγήσουν τις αναπτύξεις προς το τέλος αυτής της δεκαετίας.

Η διάρκεια αποθήκευσης των έργων FTM κλίμακας κοινής ωφέλειας στην Ευρώπη αναμένεται να «αυξηθεί πολύ γρήγορα, πολύ σύντομα με περίπου 1,5 ώρα τη μέση διάρκεια για έργα >10 MW που αναπτύσσονται το 2023», είπε ο Βλαχόπουλος. Υπάρχουν αυξανόμενοι αριθμοί 2 ωρών κατασκευάζονται έργα διάρκειας, ενώ οι αγωγοί ανάπτυξης σε «πολλές χώρες» περιλαμβάνουν έργα 4 ωρών.

Αναντιστοιχία στην Ευρώπη μεταξύ ταχύτητας ανάπτυξης και ανάγκης αποθήκευσης

Ο Jacopo Topsoni (επικεφαλής πολιτικής στην EASE), δήλωσε ότι αναγνωρίζεται όλο και περισσότερο τόσο σε επίπεδο ΕΕ όσο και σε εθνικό επίπεδο ότι υπάρχει αναντιστοιχία μεταξύ των ποσοστών ανάπτυξης στα κράτη - μέλη και της ποσότητας αποθήκευσης που θα απαιτηθεί για την επίτευξη των στόχων της ΕΕ για τις ανανεώσιμες πηγές ενέργειας (ΑΠΕ) και ευελιξία του ηλεκτρικού συστήματος.

Οι εθνικοί φορείς χάραξης πολιτικής στην ΕΕ θα έχουν πολλά εργαλεία στη διάθεσή τους για να αντιμετωπίσουν αυτήν την αναντιστοιχία. Αυτά περιλαμβάνουν την πραγματοποίηση ρυθμιστικών αλλαγών για την άρση των φραγμών στην εγκατάσταση αποθήκευσης, την εισαγωγή ή τη μεταρρύθμιση μηχανισμών της αγοράς χωρητικότητας, την εισαγωγή εθνικών στόχων ή στρατηγικών και την εισαγωγή συστημάτων υποστήριξης και δημοπρασιών ειδικά για την αποθήκευση.

Υπάρχει επίσης η διαδικασία μεταρρύθμισης του Σχεδιασμού της Αγοράς Ηλεκτρικής Ενέργειας (EMD) η οποία βρίσκεται σε εξέλιξη.

O Topsoni είπε ότι τόσο η Ευρωπαϊκή Επιτροπή όσο και η πανευρωπαϊκή ρυθμιστική αρχή ACER έχουν αναφερθεί στην άρση των φραγμών στην ανάπτυξη αποθήκευσης μέσω αυτής της διαδικασίας.

Οι απαιτήσεις από τα κράτη - μέλη της ΕΕ

Ενώ βρίσκεται ακόμη σε εξέλιξη, η EMD θα απαιτήσει από τα κράτη - μέλη της ΕΕ να κάνουν τακτικές αξιολογήσεις ευελιξίας των δικτύων ηλεκτρικής ενέργειας τους. Αυτό σημαίνει ότι πρέπει να δημιουργήσουν επίσης στόχους για την αποθήκευση ενέργειας, που αποτελεί βασικό εργαλείο για την προσθήκη αυτής της ευελιξίας. Τα κράτη της ΕΕ μπορούν στη συνέχεια να εισαγάγουν προγράμματα υποστήριξης για να επιτύχουν αυτούς τους στόχους.

Αυτό είναι πολύ διαφορετικό από την τρέχουσα κατάσταση, όπου μόνο λίγα κράτη, όπως η Ισπανία και η Ιταλία, έχουν εισαγάγει στρατηγικές ή στόχους σχετικά με την αποθήκευση. Η Γερμανία είναι μια άλλη που αυτή τη στιγμή διαμορφώνει τη δική της στρατηγική.

«Ωστόσο, ενώ τα κράτη μέλη θα λάβουν εντολή να επιτύχουν αυτούς τους εθνικούς στόχους ευελιξίας, αυτοί δεν θα εισαχθούν πριν από το 2027. Ενώ οι χώρες είναι ελεύθερες να προχωρήσουν ταχύτερα από την εντολή, φαίνεται πιθανό το EMD να μην δώσει σημαντική ώθηση στις αναπτύξεις μέχρι το τελευταίο μέρος του αυτή τη δεκαετία», είπε ο Topsoni.

www.worldenergynews.gr