Σχετικά Άρθρα

ΧΑ: +0,13% στις 1.405,35 μονάδες - ΔΕΗ 11,78e (-1,26%), Μυτιλ 37,02e (-0,11%), EΛΠΕ 7,89e (-0,13%)

Wall Street: Πτώση 0,4% για τον S&P και 0,8% για τον Nasdaq

Goldman: Στις 5.200 μονάδες ο νέος στόχος για τον S&P – Τι σημαίνει αυτό για την Ελλάδα

H αγορά επιχειρεί μια συσσώρευση στα υψηλά, ενώ η απορρόφηση των επιπέδων θα απαιτήσει περισσότερο χρόνο.

Ο Μytilineos στα επίπεδα των 37 ευρώ με υψηλούς σχετικά καθημερινούς όγκους συναλλαγών, χωρίς όμως να παρατηρείται αλλαγή θέσεων βασικών μετόχων Funds, ενώ η ΔΕΗ με πωλητή, ο οποίος εμφανίζεται κατά τεκμήριο μετά τις 15.30 στις καθημερινές συνεδριάσεις, κατά συνέπεια μπορεί να καταλήξει κανείς στο συμπέρασμα ότι είναι Αμερικανός. Δείχνει όμως να κρατά τα επίπεδα των 11,7 -11,8 ευρώ, με την αγορά στα τρέχοντα επίπαδα.

Η γενική εικόνα είναι ότι το ενδιαφέρον ξένων για την Ελλάδα είναι γενικευμένο και η μακροχρόνια τάση του δείκτη θα παραμείνει ανοδική, που σημαίνει ότι η υποχώρηση των τιμών δημιουργεί επενδυτικές ευκαιρίες αγορών. Όσον αφορά τις ενεργειακές οι αποτιμήσεις των εταριών του κλάδου των Ανανεώσιμων Πηγών υποχώρησαν και πάλι τον Ιανουάριο διεθνώς, μειώνοντας τους πολλαπλασιαστές έναντι κερδών και EBITDA, καθώς οι μειώσεις των επιτοκίων δείχνουν να απομακρύνονται προσωρινά.

Αντίθετα το ενδιαφέρον συνεχίζει να επικεντρώνεται στις πετρελαϊκές μετά τις εκτιμήσεις διεθνών οίκων, ότι έχουμε δει προς το παρόν τα χαμηλά του πετρελαίου, το οποίο έκλεισε στα 83,53 δολ/βαρέλι για το brent και 78,24 δολ για το crude την Παρασκευή 16/2. Τα ελληνικά διυλιστήρια με έναν συνδυασμό παραγόντων εκσυγχρονιμού αλλά και στροφής των εταιριών στην πράσινη ενέργεια δεν ακολουθούν την ανάλυση του Reuters για την απομείωση της αξίας των γηρασμένων αμερικανικών μονάδων του κλάδου.

Δεν είναι τυχαία εξάλλου η κίνηση της Vitol που στοχεύει να επενδύσει τα κέρδη της από το φυσικό αέριο στο διυλιστήριο των Μοράτι στην Ιταλία, το γνωστό Saras.

Αντίθετα οι κινήσεις που κάνουν τόσο η Motor Oil αλλά και η Helleniq Energy έχουν να κάνουν με εκσυγχρονισμό, ανάπτυξη νέω δραστηριοτήτων, προετοιμασία για τον κλάδο του υδρογόνου και λοιπές στροφές στις ΑΠΕ. Η στρατηγική τους είναι δοκιμασμένη και το επενδυτικό ενδιαφέρον και για τις δυο περίπτώσεις κλιμακούμενο, πόσο μάλλον την ώρα που βρισκόμαστε παραμονή της έναρξης των γεωτρήσεων για ορυκτά καύσιμα ΝΔ της Κρήτης. Για τα ΕΛΠΕ τίθετα ένα θέμα πως θα χρηματοδοτήσουν την συμμετοχή τους.

Παράλληλα το ενδιαφέρον παραμένει σταθερό για τον όμιλο Στασινόπουλου, με την ΒΙΟΧΑΛΚΟ να παραμένει υποτιμημένη και τον Τιτάνα που βρίσκεται στον δρόμο υψηλής ανόδου της κερδοφορίας και πράσινου μετασχηματισμού, να αποτελούν βασικές επενδυτικές επιλογές.

Η Ιντρακάτ μετά τα πακέτα, έδειξε την περασμένη Παρασκευή 16/2, ότι μπορεί την υπέρβαση των 5 ευρώ, καθώς στόχο έχει το 1 δισ κεφαλαιοποίηση.

Τέλος σημαντικό ενδιαφέρον εμφανίζει ο Ελλάκτωρ δίνοντας ευκαιρίες εισόδου στις διορθώσεις.

Αυξημένοι οι γεωπολιτικοί κίνδυνοι

Με δημοσιεύμά του το Bloomberg στις 18/2 επισημαίνει τους αυξημένους γεωπολιτικούς κινδύνους που υφίστανται για τις αγορές από τις κλιμακώσεις του μετώπου της Μέσης Ανατολής και απεικονίζονται ήδη στην τιμή του πετρελαίου, αλλά και στην δυσκολία μετακίνησης των εμπορευματοκιβωτίων λόγω των παρεμβολών και χτυπημάτων των Χούθις στην Ερυθρά Θάλασσα. Οι επιπτώσεις σε πληθωρισμό και επιτόκια είναι προφανείς σε περίπτωση επικράτησης ενός αρνητικού σεναρίου, που οι αγορές δε έχουν τιμολογήσει, αλλά αντίθετα έχουν ανεβάσει σημαντικά τις προσδοκέις για τα εταιρικά κέρδη.

Είναι ανδεικτικό ότι η UBS ανέφερε ότι αν τα κέρδη ανέβουν τελικά κατά 7% ανά μετοχή, ένανατι του 4-5% που τιμολογείται τότε ο S&P μπορεί να πάει στις 5.300 μονάδες.

Παράλληλα η Γερμανία δείχνει ότι δύσκολα θα βγει από το τέλμα παρά τα ιστορικά υψηλά του DAX πάνω από τις 17.000 μονάδες, ενώ ο Υπουργός Οικονομικών της Γαλλίας Le Maire κατέβασε στο 1% την προοπτική του ρυθμού ανάπτυξης για το 2024.

Οι αγορές σύμφωνα με την BETA

Το πρώτο τεστ με την πραγματικότητα από τα αποτελέσματα των εισηγμένων εταιριών του XA αναπτέρωσε το ηθικό των εμπλεκομένων οδηγώντας τον Γενικό Δείκτη σε νέα υψηλά 13 ετών. Τόσο η Τράπεζα Πειραιώς όσο και η Coca Cola ικανοποίησαν την αγορά δίνοντας παράλληλα και ένα αισιόδοξο τόνο για την συνέχεια της φετινής (και όχι μόνο) χρήσης. Τα καλά νέα συνεχίστηκαν και στα μερίσματα καθώς οι ανακοινώσεις έδειξαν υψηλότερες μερισματικές διανομές από τις εκτιμήσεις υποστηρίζοντας έτσι το αφήγημα των καλών επιδόσεων με παράλληλη επιβράβευση των μετόχων.

Ως τώρα η εικόνα από τις τρεις εισηγμένες που έχουν ανακοινώσει μεγέθη αλλά και όσες έχουν δώσει στοιχεία τζίρου για το 2023 μπορεί να θεωρηθεί υποστηρικτική για τις αποτιμήσεις δεδομένων των ιστορικά υψηλών επιδόσεων που έχει καταγραφεί.

Παράλληλα το επιτυχημένο ντεμπούτο του Ελ. Βενιζέλος στο ΧΑ έχει εντείνει την κινητικότητα των κωδικών για την συμμετοχή τους στην επόμενη μεγάλη Δημόσια Προσφορά που αφορά τις μετοχές της Τράπεζας Πειραιώς που κατέχει το ΤΧΣ και η οποία προσδιορίζεται για τις αρχές Μαρτίου. Το άνοιγμα και η συμμετοχή νέων κωδικών στις καθημερινές συναλλαγές συμβαδίζει πλέον σαν αριθμητικό μέγεθος με τα πολυετή υψηλά, τάση και συμμετοχή έχουν ευθυγραμμιστεί και ο τζίρος της αγοράς έχει σταθεροποιηθεί για 6η συνεχόμενη εβδομάδα πάνω από το ορόσημο των 100 εκατ. ευρώ.

Το αισιόδοξο κλίμα συντηρείται και από τις έντονα ανοδικές τάσεις που καταγράφονται στο εξωτερικό καθώς οι χρηματιστηριακοί βασικοί δείκτες αναφοράς σε ΗΠΑ, Γερμανία και Ιαπωνία κινούνται σε ιστορικά υψηλά επίπεδα διαπραγμάτευσης. Κινητήριος μοχλός των τάσεων στο εξωτερικό είναι οι οικονομικές επιδόσεις των εταιριών στο δ’ τρίμηνο.

Με τα 2/3 των εταιριών του S&P να έχουν ανακοινώσει μεγέθη η τάση δείχνει αύξηση κερδών 2,9% για το δ’ τρίμηνο, κάτι που πολύ δύσκολα θα αλλάξει στην συνέχεια σηματοδοτώντας το δεύτερο συνεχόμενο τρίμηνο ανάκαμψης της εταιρικής κερδοφορίας. Αν και τα νέα από τον πληθωρισμό του Ιανουαρίου δεν ικανοποίησαν και μετακίνησαν την βελόνα των μειώσεων επιτοκίων στις ΗΠΑ για τον Ιούλιο τα δυνατά στοιχεία για την απασχόληση και την κατανάλωση δείχνουν ότι παρά το αυξημένο χρηματοοικονομικό κόστος η οικονομία θα αποφύγει την ύφεση σε αντίθεση με τις ανεπτυγμένες ευρωπαϊκές οικονομίες. Επίσης, η μείωση που καταγράφεται πλέον σε σημαντικές πρώτες ύλες και στο φυσικό αέριο δημιουργεί αισιοδοξία για ταχύτερη αποκλιμάκωση των τάσεων στην συνέχεια της χρονιάς παρά τις όποιες γεωπολιτικές αναταράξεις.

Η τεχνική εικόνα της αγοράς

Τεχνικά ο Γενικός Δείκτης βρίσκεται σε σχηματισμό συσσώρευσης σε υψηλά 13 ετών και η δυσκολία μιας δυνατής διαφυγής προς την μία ή την άλλη κατεύθυνση είναι εμφανής καθώς οι εναλλαγές στους πρωταγωνιστές αποσβένουν εκατέρωθεν τις αναταράξεις. Την εβδομάδα που πέρασε ο Γενικός Δείκτης πήρε βοήθειες από ΟΤΕ, Coca Cola, ΔΕΗ και Τράπεζα Πειραιώς ενώ στον αντίποδα βρέθηκαν οι μετοχές της Μυτιληναίος, Eurobank και της Alpha Bank, υπάρχει δηλαδή μια μεταφορά ενδιαφέροντος που αντανακλάται στην ισορροπία του Γενικού Δείκτη.

Πέραν του ότι το φαινόμενο αυτό βγάζει «υγεία» αφού το μοτίβο «όλοι πάνω-όλοι κάτω» έχει αλλάξει, δίνει στην ρευστότητα την δυνατότητα παραμονής στην Αγορά αναζητώντας την επόμενη ανοδική ιδέα. Επιπλέον ανακουφίζει την όποια κόπωση αναμενόμενα υπάρχει από το πολύμηνο ράλι καθώς η αγορά από τις 9 Οκτωβρίου και τις 1.105 μονάδες δεν έχει καταγράψει κάποια αξιόλογη διόρθωση.

Ενδεχομένως η ερχόμενη εβδομάδα να δώσει κάποιες μικρές ανάσες στην ανοδική τάση, το σενάριο μιας τοπικής διορθωτικής κίνησης έχει αποκτήσει προβάδισμα εκτονώνοντας την υπεραγορασμένη εικόνα της αγοράς. Σε αυτό το σενάριο η μεσοπρόθεσμη ανοδική τάση δεν απειλείται όσο ο Γενικός Δείκτης διαπραγματεύεται πάνω από τις 1.367 μονάδες ενώ η συναλλακτική δύναμη θα εξεταστεί ως προς την δυναμική της προκειμένου να διαπιστωθεί το πέρας της διορθωτικής κίνησης.

Η Δημόσια εγγραφή για το εταιρικό ομόλογο ύψους 130 εκατ. ευρώ της Intralot ξεχωρίζει την εβδομάδα που ξεκινάει. Η περίοδος εγγραφών θα λάβει χώρα μεταξύ 21 και 23 Φεβρουαρίου ενώ το εύρος απόδοσης θα ανακοινωθεί στις 20 Φεβρουαρίου.

Η Μυτιληναίος έχει την Τετάρτη ενημέρωση των αναλυτών για τις προοπτικές του 2024 ενώ από το μέτωπο των εταιρικών αποτελεσμάτων το πρωί της ερχόμενης Πέμπτης θα ανακοινώσει αποτελέσματα χρήσης ο ΟΤΕ. Την Τέταρτη επίσης είναι προγραμματισμένη η τακτική δημοπρασία εξάμηνων εντόκων γραμματίων από τον ΟΔΔΗΧ.

Στο εξωτερικό ξεχωρίζει η ανάγνωση των πρακτικών της FED το βράδυ της Τετάρτης 21 Φεβρουαρίου. Ανακοινώσεις για τους δείκτες μεταποίησης σε Ευρώπη και Αμερική θα έχουμε την Πέμπτη ενώ την ίδια ημέρα θα ανακοινωθεί ο πληθωρισμός Ιανουαρίου για την Ευρώπη (εκτ. ονομαστικός 2,8% και δομικός 3,3%). Την ερχόμενη Παρασκευή η Γερμανία θα ανακοινώσει το πως κινήθηκε η οικονομία της στο δ’ τρίμηνο του 2023 με τις συγκλίνουσες εκτιμήσεις να αναμένουν ύφεση 0,3%. Στο μέτωπο των ανακοινώσεων κερδοφορίας δ’ τριμήνου στις ΗΠΑ οι κυριότερες δημοσιεύσεις την ερχόμενη εβδομάδα αφορούν τις Walmart, Palo Alto Networks, Home Depot (20/2), NVIDIA (21/2), Moderna (22/2) και Berkshire Hathaway (23/2). Επισημαίνεται τέλος ότι η Δευτέρα είναι αργία για τις Αμερικανικές αγορές (ημέρα του Προέδρου)

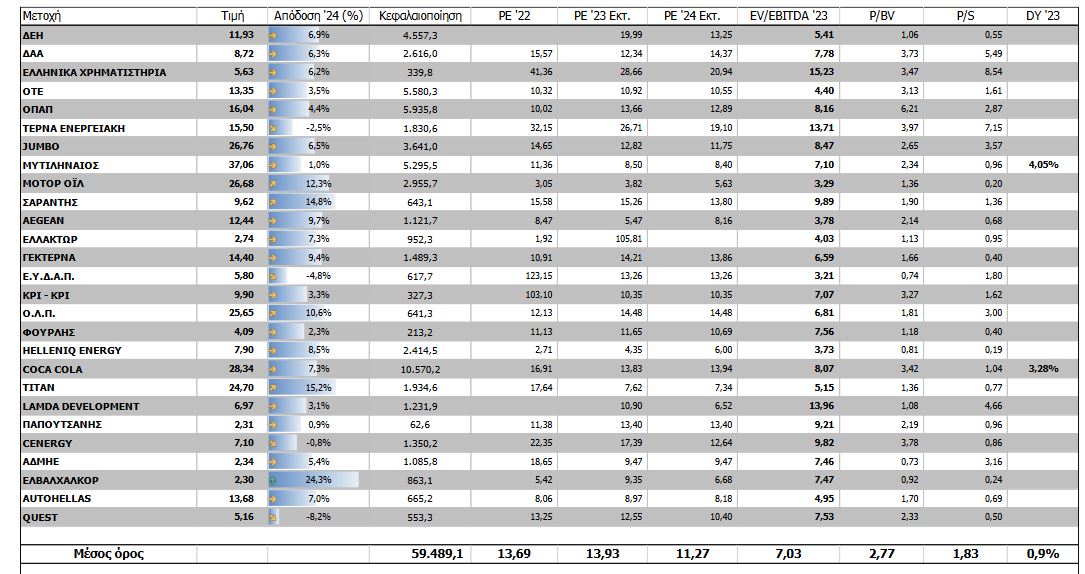

Oι αποτιμήσεις

www.worldenergynews.gr