Σχετικά Άρθρα

Μπορεί νέο υψηλό η Βιοχάλκο

ΕΛΠΕ – ΜΟΗ στο προσκήνιο

Μπαράζ αναβαθμίσεων για ΔΕΗ από Piraeus Sec και Optima μέχρι 18,5 ευρώ

Ο Γενικός Δείκτης στο ελληνικό χρηματιστήριο με άνοδο +0,31% στις 1.355,12 μονάδες έχοντας υψηλό στις 1.352,75 μονάδες και χαμηλό τις 1.346,76 μονάδες

Tα συμβόλαια επί των μετοχών παρέμειναν σε premium ενδεικτικά για τον Mytilineo στα 38,19 ευρώ στους 19 πόνους και για την ΔΕΗ στο 12,22 στους 8 πόντους με τα premium να υποχωρούν σταδιακά.

Oι ενεργειακές μετοχές έκλεισαν ως εξής:

Ο AΔMHE κέρδισε 0,23% στα 2,13 ευρώ με όγκο συναλλαγών 182.825 κεφαλαιοποίηση 495 εκατ., υψηλό ημέρας στα 2,155 και χαμηλό στα 2,135 ευρώ.

H ΔΕΗ ενισχύθηκε 1,17% στα 12,14 ευρώ με όγκο συναλλαγών 630.022 κεφαλαιοποίηση 4,637 δισ., υψηλό ημέρας στα 12,22 και χαμηλό στα 11,95 ευρώ.

Η Motor Oil υποχώρησε 0,94% στα 25,2 ευρώ με όγκο συναλλαγών 71.707 κεφαλαιοποίηση 2.791 δισ., υψηλό ημέρας στα 25,48 και χαμηλό στα 24,92 ευρώ.

Ο Μυτιληναίος υποχώρησε 0,78% στα 38 ευρώ με συναλλαγές 239.843μετοχών κεφαλαιοποίηση 5,429 δισ., υψηλό ημέρας στα 38,5και χαμηλό στα 37,8 ευρώ.

Τα ΕΛΠΕ υποχώρησαν 1,48% στα 7,3 ευρώ με όγκο συναλλαγών 443.061 κεφαλαιοποίηση 2,231 δισ., υψηλό ημέρας στα 7,42 και χαμηλό στα 7,3 ευρώ.

Η Cenergy Holding υποχώρησε 0,96% στο 7,25ευρώ με όγκο συναλλαγών 151.814 κεφαλαιοποίηση 1.378 δισ., υψηλό ημέρας στα 7,36και χαμηλό στα 7,23 ευρώ.

Η ΓΕΚ Τέρνα υποχώρησε 1,01% στα 13,68 ευρώ με όγκο συναλλαγών 95.930 κεφαλαιοποίηση 1,414 δισ., υψηλό ημέρας στα 13,92 και χαμηλό στα 13,68 ευρώ.

Η Τέρνα Ενεργειακή ενισχύθηκε 0,27% στα 14,87 ευρώ με όγκο συναλλαγών 96.588 κεφαλαιοποίηση 1.756 δισ., υψηλό ημέρας στα 14,98 και χαμηλό στα 14,82 ευρώ.

Η Βιοχάλκο ενισχύθηκε 0,64% στα 6,33 ευρώ με όγκο συναλλαγών 142.605 κεφαλαιοποίηση 1,640 δισ., υψηλό ημέρας στα 6,4 και χαμηλό στα 6,29 ευρώ.

Η ΕΛΧΑ ενισχύθηκε 1,27% στα 2,39 ευρώ με όγκο συναλλαγών 403.281 κεφαλαιοποίηση 898 εκατ., υψηλό ημέρας στα 2,41 και χαμηλό στα 2,35ευρώ.

Η Τιτάν υποχώρησε 0,21% στα 23,4 ευρώ με όγκο συναλλαγών 60.312 κεφαλαιοποίηση 1,832 δισ., υψηλό ημέρας στα 23,6 και χαμηλό στα 23,3 ευρώ.

Η ΕΛΛΑΚΤΩΡ ενισχύθηκε 0,82% στα 2,46 ευρώ με 151.911 συναλλαγές κεφαλαιοποίηση 856εκατ., υψηλό ημέρας στα 2,465 και χαμηλό στα 2,425 ευρώ.

Η ΙΝΤΡΑΚΑΤ υποχώρησε 1,19% στα 5 ευρώ με 471.463 συναλλαγές κεφαλαιοποίηση 802 εκατ., υψηλό ημέρας στα 5,07 και χαμηλό στα 4,97 ευρώ.

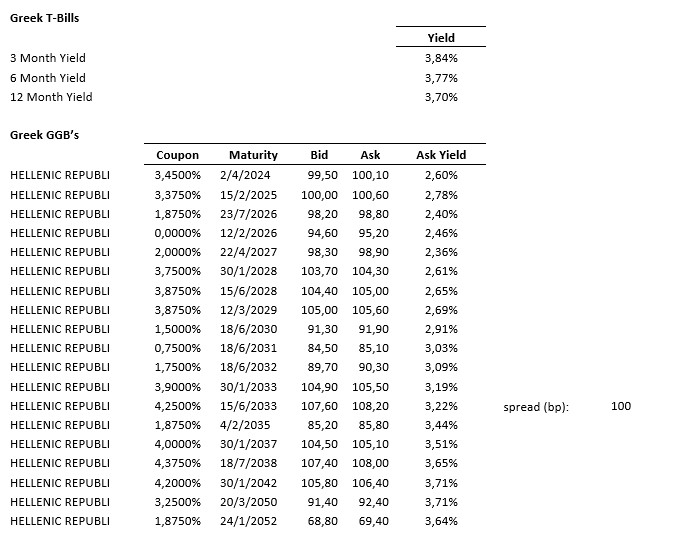

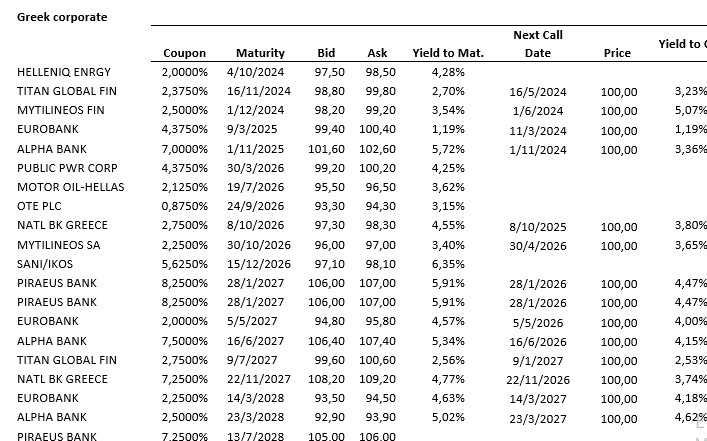

Η τεχνική εικόνα της αγοράς ομολόγων

JP Morgan: Τα 5 σημεία όπου έχουν βελτιωθεί οι ελληνικές τράπεζες

Σε 5 βασικά σημεία που παρουσιάζουν βελτίωση οι ελληνικές τράπεζες, σύμφωνα με το www.bankingnews.gr και στα οποία εστίασαν κατά την παρουσίαση του roadshow στη Νέα Υόρκη οι έλληνες τραπεζίτες, αναφέρεται με report της η JP Morgan, η οποία βλέπει «αποδόσεις» και το 2024.

Πιο αναλυτικά, όπως επισημαίνεται ο επενδυτικός οίκος φιλοξένησε 22 ελληνικές εταιρείες και αναπτυξιακά funds στο Greece Investment Forum στη Νέα Υόρκη στις 25 Ιανουαρίου,που διοργανώθηκε σε συνεργασία με το Χρηματιστήριο Αθηνών.

H εικόνα που σχηματίστηκε για τον ελληνικό τραπεζικό τομέα ήταν θετική.

Σύμφωνα με την JP Morgan, οι οικονομικοί δείκτες παρουσιάζουν μια σχετικά ανοδική προοπτική για το 2024, ενώ οι τράπεζες θα καταφέρουν να υπερασπιστούν τις αποδόσεις τους (ROTE), παρά τα χαμηλότερα επιτοκιακά έσοδα, χάρη στην αναμενόμενη ανάκαμψη των δανείων και τις μεγαλύτερες προμήθειες.

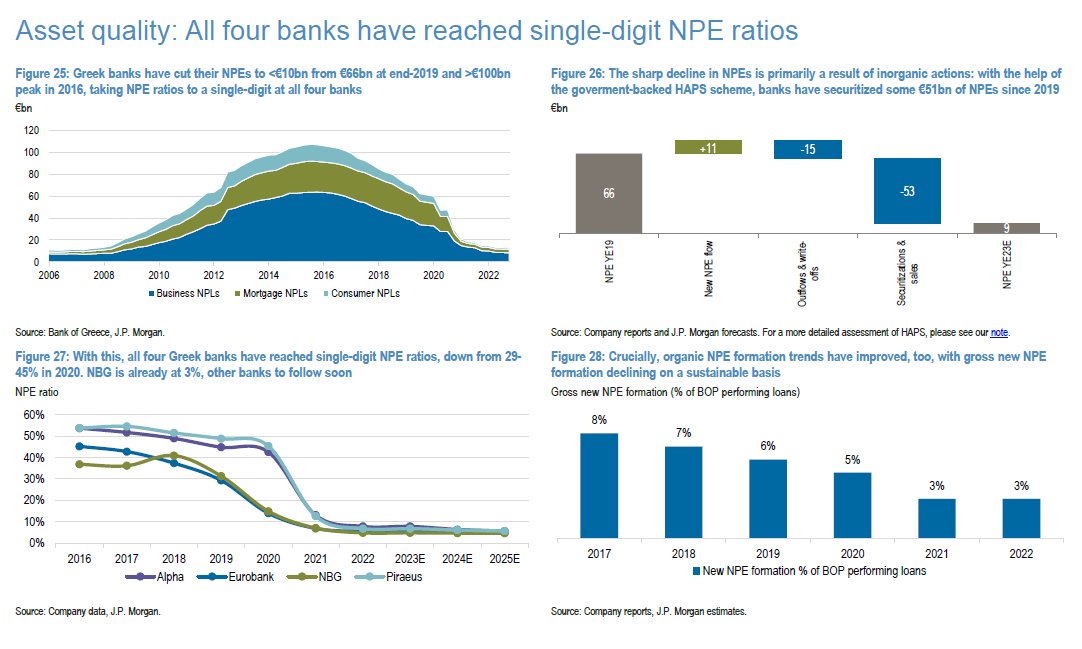

Επίσης, δεν υπάρχουν ενδείξεις υποβάθμισης της ποιότητας του ενεργητικού.

Σε αυτό το πλαίσιο, ο αμερικανικός οίκος διατηρεί τη θετική άποψη για τα εγχώρια χρηματοπιστωτικά ιδρύματα μεσοπρόθεσμα.

Αφορμώμενος από το ευνοϊκό μακροοικονομικό πλαίσιο, τους καθαρούς ισολογισμούς, τη θετική πιστωτική ανάπτυξη, τα ισχυρά θεμελιώδη μεγέθη, καθώς τις βελτιωμένες προοπτικές απόδοσης κεφαλαίου, δίνει άνετα σύσταση Overweight και στα τέσσερα συστημικά χρηματοπιστωτικά ιδρύματα.

Οι πέντε άξονες

Οι τράπεζες προβλέπουν αύξηση 4%-6% ετησίως στα δάνεια καλής εκτέλεσης για τα επόμενα χρόνια, λόγω των εταιρικών επενδύσεων και των ευρωπαϊκών κεφαλαίων του RRF.

Η χρηματοδότηση που σχετίζεται με το RRF αναμένεται να φτάσει τα 5 δισεκατομμύρια ευρώ το 2024, ή περισσότερο από το 2% του ΑΕΠ, και θα διατεθεί κυρίως σε έργα φιλοξενίας, πράσινης μετάβασης και ανάπτυξης υποδομών.

Οι Αμερικανοί επενδυτές εστίασαν πολύ στην αδύναμη δυναμική των δανείων των νοικοκυριών και στις δυνατότητες μακροπρόθεσμης ανάκαμψης ιδιαίτερα της αγοράς στεγαστικών δανείων, όπου οι ετήσιες εκταμιεύσεις ανέρχονται περίπου σε 1-1,2 δισ. ευρώ και εξακολουθούν να βρίσκονται μόλις στο 10% των επιπέδων πριν από την κρίση.

Οι προσπάθειες των τραπεζών να εξορθολογίσουν τις διαδικασίες και να ενισχύσουν τις προτάσεις των πελατών, σε συνδυασμό με κυβερνητικές πρωτοβουλίες, όπως το ψηφιοποιημένο κτηματολόγιο και τα προγράμματα επιδότησης στεγαστικών δανείων, αναμένεται να ενισχύσουν τον δανεισμό από το 2025.

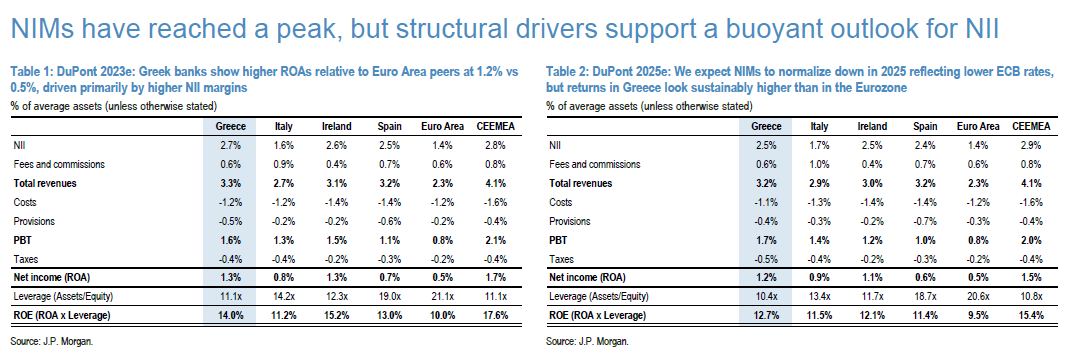

Έσοδα από τόκους: Οι προοπτικές για τα καθαρά έσοδα από τόκους (NII) των ελληνικών τραπεζών βρέθηκαν επίσης στο επίκεντρο των επενδυτών, δεδομένου ότι ο αναπτυξιακός κύκλος NIM πλησιάζει στο τελικό του στάδιο και ότι ορισμένοι από τους ίδιους παράγοντες που οδήγησαν στην απότομη άνοδο στον τομέα NII (αύξηση 51% ετησίως το 9μηνο του 23) ενδέχεται να τον φέρει ξανά υπό πίεση όταν ο κύκλος του ρυθμού αλλάξει.

Οι τράπεζες επενδύουν σε προϊόντα σταθερού επιτοκίου και επανεπενδύουν περιουσιακά στοιχεία που λήγουν με υψηλότερα επιτόκια.

Η Alpha Bank έχει στην κατοχή της ομόλογα περίπου 5 δισ. ευρώ που λήγουν έως το 2026, και τα οποία θα επανεπενδύονταν με premium 1-2% σε σχέση με τις τρέχουσες αποδόσεις.

Τα παράγωγα με τη μορφή δεκτών σταθερού επιτοκίου είναι ένας άλλος τομέας εστίασης.

Διαχείριση ενεργητικού - Bancassurance: Σύμφωνα με την JP Morgan, η αλλαγή παραδείγματος στη διαχείριση περιουσιακών στοιχείων και την τραπεζοασφάλιση ανοίγει ένα σημαντικό παράθυρο ευκαιρίας: οι ελληνικές τράπεζες είναι αισιόδοξες για την αύξηση των εσόδων από προμήθειες, καθώς μάλιστα στο φόρουμ της Νέας Υόρκης δόθηκε ιδιαίτερη έμφαση στην αυξανόμενη διείσδυση σε ό,τι αφορά τη διαχείριση περιουσιακών στοιχείων και στις τραπεζοασφάλειες.

Σημειώνεται πως τα υπό διαχείριση ελληνικά περιουσιακά στοιχεία ανθούν με αξιοσημείωτη ετήσια αύξηση 10% τα τελευταία τρία χρόνια, ξεπερνώντας μεγάλο μέρος της Ευρώπης.

Ωστόσο, το μέγεθος της αγοράς της Ελλάδας παραμένει μέτριο, πολύ μικρότερο από αντίστοιχες αγορές όπως η Πορτογαλία, η Ισπανία και η Ιταλία, για λόγους που χρονολογούνται από τις αρχές της δεκαετίας του 2000, συμπεριλαμβανομένης της μεγαλύτερης εξάρτησης από το κράτος τόσο για τις ασφαλίσεις υγείας όσο και για τις συντάξεις.

Στα μειονεκτήματα συμπεριλαμβάνεται επίσης ο υψηλός κατακερματισμός στον τραπεζικό τομέα, που οδηγεί σε καλύτερα επιτόκια αποταμίευσης για προϊόντα καταθέσεων, και τα φτωχά επίπεδα χρηματοοικονομικού αλφαβητισμού.

Πλέον, η ανάπτυξη καθοδηγείται από την αύξηση του διαθέσιμου εισοδήματος, την ανάκαμψη μετά την οικονομική κρίση και τη βελτίωση της εμπιστοσύνης του κοινού στο χρηματοπιστωτικό σύστημα, τις τεχνολογικές εξελίξεις που διευρύνουν την προσβασιμότητα των προϊόντων και τις υποστηρικτικές κυβερνητικές πρωτοβουλίες.

Στον ασφαλιστικό τομέα, ένα παράδειγμα είναι η εισαγωγή της υποχρεωτικής ασφάλισης περιουσίας για ορισμένες επιχειρήσεις καθώς και οι φορολογικές εκπτώσεις για τα νοικοκυριά.

Η Alpha Bank πρόθυμα σημείωσε ότι, παρά το υψηλό ποσοστό ιδιοκτησίας 75%, μόνο το 15% των ελληνικών κατοικιών είναι ασφαλισμένες - ποσοστά μεταξύ των χαμηλότερων στην Ευρώπη, που όμως αποκαλύπτουν τις μακροπρόθεσμες δυνατότητες κάλυψης της αγοράς.

Η Alpha Bank τόνισε επίσης ότι πρέπει να γίνουν πολλά ακόμη για τις τράπεζες για να αξιοποιήσουν αυτή την ευκαιρία, συμπεριλαμβανομένων της διάθεσης των κατάλληλων πόρων και της εξέλιξης μοντέλων υποκαταστημάτων προς μια συμβουλευτική προσέγγιση, ενώ η τράπεζα πρόκειται επίσης να επωφεληθεί από την τεχνογνωσία της UniCredit.

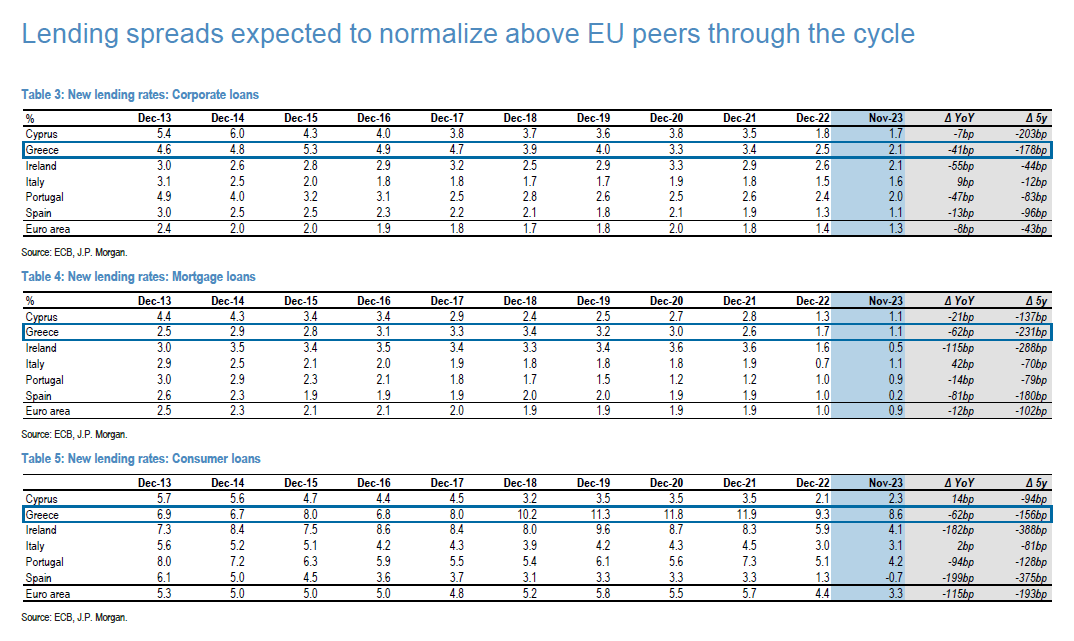

Ποιότητα ενεργητικού: Η ποιότητα του ενεργητικού παραμένει ανθεκτική, με το κόστος κινδύνου να εξομαλύνεται σε επίπεδα <50 μ.β. κατά τη διάρκεια του κύκλου:

Η ποιότητα του ενεργητικού παραμένει ισχυρή παρά τα υψηλότερα επιτόκια, υποστηριζόμενη από την ισχυρή μακροοικονομική δυναμική, τη χαμηλή εταιρική και οικιακή μόχλευση και το πλαφόν στα στεγαστικά κυμαινόμενου επιτοκίου – απόφαση που είχε παρθεί για την προστασία των ευάλωτων νοικοκυριών.

Στο εταιρικό χαρτοφυλάκιο, το οποίο περιλαμβάνει τα δύο τρίτα των συνολικών δανείων, οι τραπεζίτες τόνισαν ότι η κερδοφορία ήταν σε ιστορικά υψηλά.

Σε ό,τι αφορά τα στεγαστικά δάνεια, η αύξηση της απασχόλησης και οι υψηλότεροι πραγματικοί μισθοί βελτιώνουν τα οικονομικά των νοικοκυριών.

Τέλος, οι διοικήσεις των ελληνικών τραπεζών τόνισαν ότι τα περισσότερα από τα υπόλοιπα στεγαστικά είναι παλιά δάνεια που έχουν επιβιώσει από την περίοδο της κρίσης και είναι διαρθρωτικά λιγότερο ευαίσθητα στις μεταβολές των επιτοκίων.

Επιστροφή κεφαλαίου - μερίσματα: Ιδιαίτερη έμφαση δόθηκε από μεριάς των Ελλήνων τραπεζιτών στην επιστροφή κεφαλαίου (μερίσματα) το 2024 – κάτι για το οποίο εκκρεμεί η τελική έγκριση από τον εποπτικό βραχίονα της ΕΚΤ, τον SSM.

Οι αρχικοί δείκτες payout αναμένεται να κινηθούν σε μέτρια επίπεδα: από 10% για την Tράπεζα Πειραιώς έως πάνω από 25% για τη Eurobank και την Εθνική Τράπεζα (σύμφωνα με το guidance), αλλά φαίνεται να αυξάνονται σταδιακά, φτάνοντας το 40% – 50%.

Δεδομένων των ισχυρών δεικτών κεφαλαίου και της υψηλής οργανικής δημιουργία κεφαλαίου που αναμένεται το 2024-2026, η διάθεση τη πλεονάζουσας ρευστότητας γίνεται όλο και πιο σημαντική.

Βασικός τομέας εστίασης είναι οι ανακτήσεις δανειακών χαρτοφυλακίων (RPLs) που βρίσκονται στα χέρια των servicers και των private equity funds, καθώς και η χρηματοδότηση για ανακτηθέντα περιουσιακά στοιχεία και η απόκτηση NPE, με το δυνητικό μέγεθος της αγοράς να εκτιμάται σε 20-40 δισ. ευρώ.

Τέλος, η επαναγορά μετοχών είναι στο επίκεντρο, καθώς σύμφωνα με την άποψη που διατύπωσε μια ελληνική τράπεζα, ο SSM μπορεί να προτιμά τα one-off buybacks για βελτιστοποίηση του πλεονάζοντος κεφαλαίου έναντι υψηλότερης πληρωμής μερίσματος βραχυπρόθεσμα.

Η JP Morgan αναμένει πάντως επαναγορά 8% από την Εθνική το 2024 σε σχέση με το υπόλοιπο 18% του ποσοστού του ΤΧΣ στην τράπεζα, ενώ η διοίκηση της τράπεζας τόνισε τα σχέδια επαναγοράς που εξετάστηκαν δεν αφορούν αποκλειστικά στο μερίδιο του ΤΧΣ.

www.worldenergynews.gr