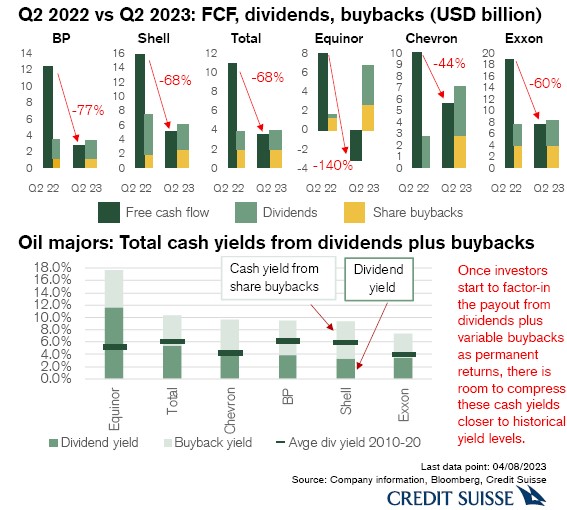

Παρά την πτώση κατά 31% σε ετήσια βάση της μέσης τιμής του Brent από τα 111,9 δολ/βαρέλι στο β΄τρίμηνο του 2022 στα 77,7 δολ. στο γ΄τρίμηνο του 2023, οι βασικές πετρελαϊκές εταιρείες δεν μείωσαν τα μερίσματα προς τους μετόχους τους.

Όπως αναφέρει ανάλυση της Credit Suisse, ακολουθήθηκε η αντίθετη στρατηγική, ενώ οι ελεύθερες ταμειακές ροές μειώθηκαν κατά μέσον όρο σε 76% σε ετήσια βάση.

Οι διανομές κερδοφορίας με μερίσματα, καθώς και τα buybacks αυξήθηκαν εκτός της Shell και της BP, όπως φαίνεται στα γραφήματα – πίνακες που παρουσιάζονται

Σαν αποτέλεσμα, καμία από τις πετρελαϊκές δεν ήταν σε θέση να καλύψουν τις συνολικές πληρωμές αποκλειστικά από τις ελεύθερες ταμειακές ροές το β΄τρίμηνο.

Η Equinor είναι μια ειδική περίπτωση που οι ελεύθερες ταμειακές ροές κατέστησαν αρνητικές στο β΄τρίμηνο του 2023, αλλά η εταιρεία ανέβασε τις πληρωμές στα μερίσματα και στις επαναγορές ιδίων μετοχών. Αποτέλεσμα αυτού ήταν να αυξηθεί ο δανεισμός της, καθώς ο ισολογισμός ήταν από την πλευρά του υποδανεισμένος.

Μόνο η BP και η Shell μείωσαν τις επιστροφές κεφαλαίων στους μετόχους κατά το β΄τρίμηνο κατά 4% και 17% αντίστοιχα, αλλά αυτό δεν απεικονίζει τις βαθύτερες μειώσεις στις ελεύθερες ταμειακές ροές σε ετήσια βάση.

Το γενικό συμπέρασμα είναι ότι όλες οι μεγάλες πετρελαϊκές επιβεβαίωσαν τη διανομή κεφαλαίων προς τους μετόχους και τους στόχους που είχαν τεθεί σε ένα περιβάλλον υψηλότερο πετρελαϊκών τιμών το προηγούμενο έτος.

Γιατί οι μετοχές μπορούν να ανέβουν

Οι ελκυστικές μερισματικές αποδόσεις αφήνουν περιθώρια για υψηλότερες τιμές μετοχών. Με τα αποτελέσματα του β΄τριμήνου, οι βασικές πετρελαϊκές εταιρείες διένειμαν ελκυστικά μερίσματα προς τους μετόχους σε ένα περιβάλλον πετρελαϊκών τιμών 70-80 δολ/βαρέλι.

Εάν συνεχίσουν οι περικοπές παραγωγής του OPEC, δημιουργώντας μια βάση για το brent στα 70 δολ/βαρέλι, αυτές οι επιστροφές κεφαλαίου από μερίσματα σε συνδυασμό με τις επαναγορές ιδίων θα μπορούσαν να χαρακτηριστούν βιώσιμες. Έτσι, οι επαναγορές ιδίων μπορούν να θεωρηθούν σαν ένα σταθερό τμήμα της πολιτικής των εταιρειών, εάν το Brent παραμείνει υψηλότερα από τα 70 δολ/βαρέλι.

Με αυτά τα δεδομένα, οι συνολικές μερισματικές αποδόσεις που περιλαμβάνουν τόσο τα μερίσματα, όσο και τις μερισματικές ωφέλειες που προκύπτουν από τις επαναγορές ιδίων, μπορούν να χαρακτηριστούν διατηρίσιμες με τιμές πάνω από 70 δολ για το brent/βαρέλι.

Εξαίρεση μπορεί να αποτελέσει μόνο η Equinor, από τη στιγμή που ο δανεισμός της θα πιάσει τα επιτρεπτά όρια. Αυτές οι συνολικές μερισματικές αποδόσεις είναι υψηλότερες από τα ιστορικά επίπεδα, όπου οι μετοχές των μεγάλων πετρελαϊκών εταιρειών διαπραγματεύονται στις αγορές την τελευταία δεκαετία.

Για τον λόγο αυτό, οι τιμές των μετοχών θα πρέπει να ανέβουν για να απεικονίσουν και τις υψηλότερες μέσες μερισματικές αποδόσεις των μετοχών σε σχέση με τα ιστορικά επίπεδα.

www.worldenergynews.gr