Περαιτέρω ενίσχυση της κεφαλαιοποίησης το πρώτο εξάμηνο του 2023

Για βελτιωμένη λειτουργική απόδοση και προφίλ κινδύνου των ελληνικών τραπεζών κάνουν λόγο οι αναλυτές του καναδικού οίκου DBRS σε έκθεσή τους για τις ελληνικές τράπεζες που παρουσιάζει το bankingnews.gr.

Τα εν λόγω στοιχεία θα στηρίξουν την περαιτέρω ενίσχυση της κεφαλαιοποίησης το πρώτο εξάμηνο του 2023, σημειώνουν οι αναλυτές.

Τα θετικά στοιχεία

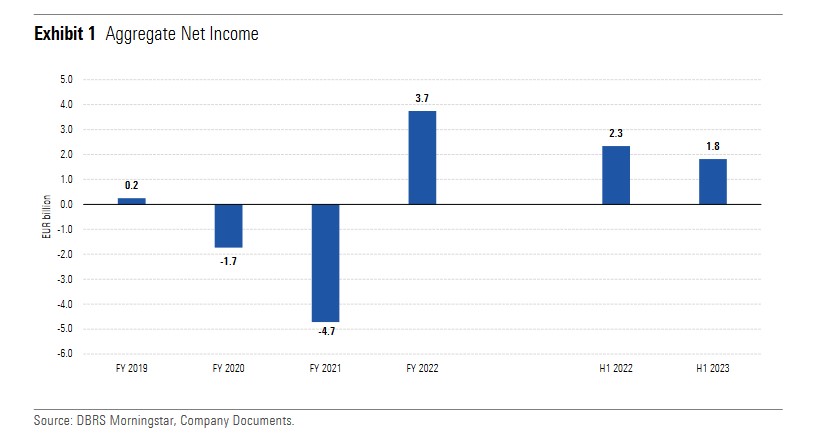

Οι μεγάλες ελληνικές τράπεζες (Alpha Bank, Eurobank, Εθνική Τράπεζα της Ελλάδος και Πειραιώς) ανακοίνωσαν αθροιστικά καθαρά κέρδη ύψους 1,8 δισ. ευρώ το πρώτο εξάμηνο του 2023 (Διάγραμμα 1), μειωμένα κατά 22% σε ετήσια βάση (ΥοΥ), αν και το Α΄ εξάμηνο του 2022 περιλάμβανε σημαντικά θετικά εφάπαξ στοιχεία που αποδίδονται σε εμπορικά και λοιπά έσοδα.

Τα υψηλότερα βασικά έσοδα, ο έλεγχος του κόστους και το χαμηλότερο πιστωτικό κόστος στήριξαν τα αποτελέσματα το Α΄ εξάμηνο 2023.

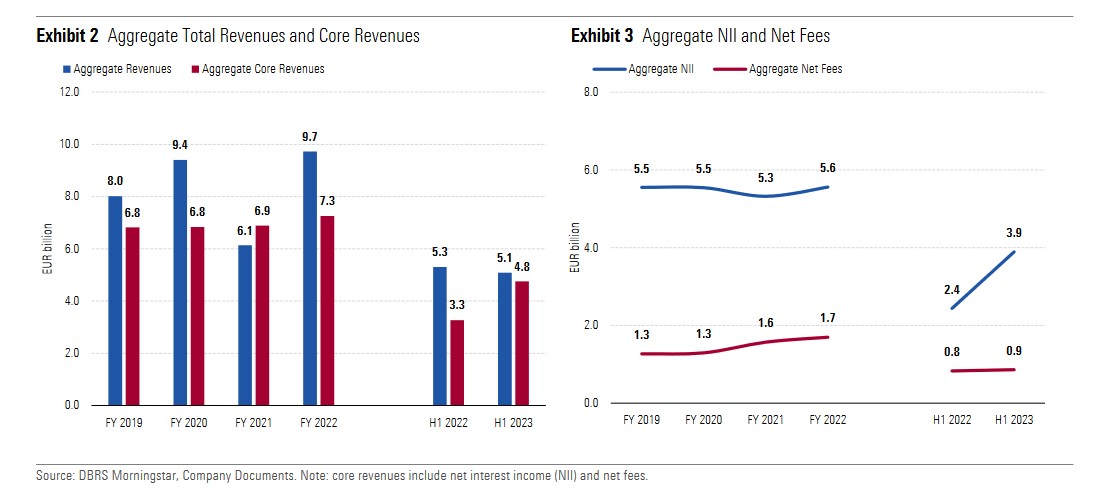

Τα έσοδα το α΄ εξάμηνο 2023 παρουσίασαν ισχυρή αύξηση των καθαρών εσόδων από τόκους (NII), με τις τράπεζες να επωφελούνται από την ταχεία αύξηση των επιτοκίων παρά τον χαμηλότερο όγκο νέων δανείων, καθώς και από την υψηλότερη καθαρών προμηθειών αν και σε μικρότερο βαθμό.

«Αναμένουμε ότι το NII θα επιβραδυνθεί τα επόμενα τρίμηνα, αντανακλώντας τη δική μας την άποψή μας για επιβράδυνση της σύσφιξης της νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), καθώς και την πιθανή αύξηση του κόστους χρηματοδότησης και την εισαγωγή από τον Μάιο του 2023 ενός ανώτατου ορίου επιτοκίου στα εγχώρια ενυπόθηκα στεγαστικά δάνεια λιανικής που εκτελούνται», σημειώνουν οι αναλυτές.

Η λειτουργική αποδοτικότητα παρέμεινε ισχυρή.

Το πρώτο εξάμηνο του 2023, το ετησιοποιημένο κόστος κινδύνου (CoR) ήταν σύμφωνο με το 2022, αλλά κάτω από τα πολύ υψηλά επίπεδα του πρόσφατου παρελθόντος. «Βλέπουμε ότι το CoR πιθανότατα θα αυξηθεί από το επίπεδο του πρώτου εξαμήνου του 2023, αντανακλώντας τα υψηλότερα στοιχεία ενεργητικού κινδύνους ποιότητας περιουσιακών στοιχείων.

Βελτίωση της ποιότητας ενεργητικού

Παρ' όλα αυτά, η ποιότητα του ενεργητικού συνέχισε να βελτιώνεται το α΄ εξάμηνο του 2023, χάρη στα χαμηλά νέα εισροές μη εξυπηρετούμενων δανείων και την απομείωση του κινδύνου, και παρά τον χαμηλότερο όγκο νέων δανείων.

Οι άφθονες και σταθερές καταθετικές βάσεις επέτρεψαν στις ελληνικές τράπεζες να διατηρήσουν μια άνετη θέση ρευστότητας παρά τις αποπληρωμές του TLTRO III», τονίζουν οι αναλυτές του καναδικού οίκου.

Οι καταθέσεις μετατοπίζονται προς πιο ανταποδοτικές λύσεις, αν και λιγότερο από τις αρχικές προσδοκίες.

Η συνεχής οργανική παραγωγή κεφαλαίων το πρώτο εξάμηνο του 2023 έχει ενισχύσει κεφαλαιοποίηση, ωστόσο η ποιότητα του κεφαλαίου παραμένει σχετικά αδύναμη.

Η δοκιμασία αντοχής (stress tests) της ΕΑΤ για το 2023 αποτελέσματα έδειξαν καλύτερες επιδόσεις των ελληνικών τραπεζών σε σύγκριση με τον ευρωπαϊκό μέσο όρο.

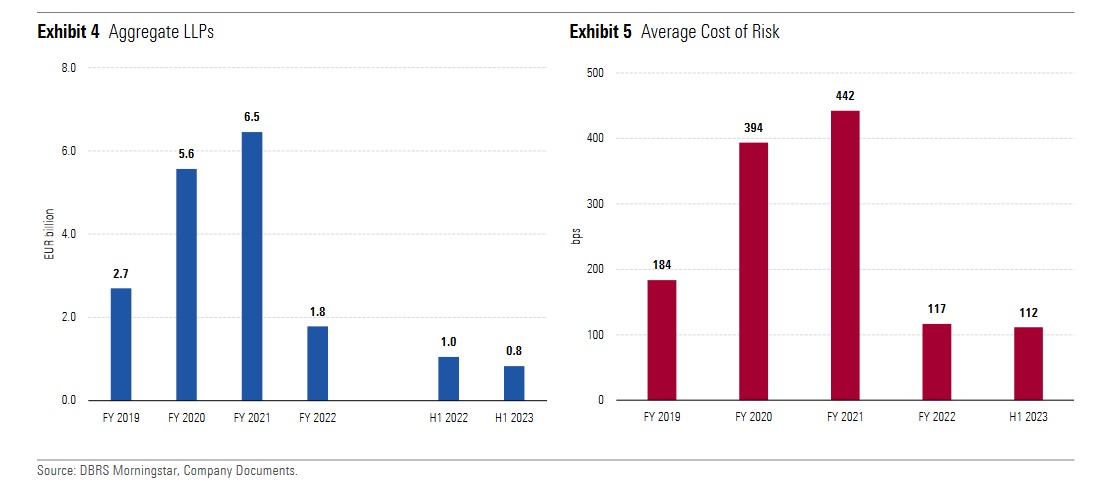

Το α' εξάμηνο του 2023, οι προβλέψεις για επισφάλειες (LLPs) μειώθηκαν κατά 21% σε ετήσια βάση (Διάγραμμα 4), χάρη στη σχετικά ευνοϊκή δυναμική της ποιότητας των περιουσιακών στοιχείων και αντανακλώντας την πρόσφατη βελτίωση του προφίλ κινδύνου.

Ενώ παραμένουν σημαντικά κάτω από τα επίπεδα που αναφέρθηκαν την περίοδο 2019-2021, το μέσο ετήσιο κόστος των κινδύνων (CoR) διαμορφώθηκε σε πολύ υψηλά 112 μ.β. το α' εξάμηνο του 2023, σε γενικές γραμμές σύμφωνα με το 2022 και συμπεριλαμβανομένων των προβλέψεων που έχουν εγγραφεί για πρόσθετη μείωση του κινδύνου (Διάγραμμα 5).

«Η άποψή μας είναι ότι το CoR το 2023 είναι πιθανό να παραμείνει πάνω από τον ευρωπαϊκό μέσο όρο, καθώς το ενεργητικό των ελληνικών τραπεζών προφίλ ποιότητας εξακολουθούν να συγκρίνονται σχετικά δυσμενώς παρά τις σημαντικές βελτιώσεις.

Επίσης, βλέπουμε ότι η CoR θα αυξηθεί πιθανώς από το επίπεδο που αναφέρθηκε το πρώτο εξάμηνο του 2023, αντανακλώντας την αναμενόμενη επιδείνωση στην ποιότητα του ενεργητικού κυρίως λόγω των υψηλότερων επιτοκίων και του υψηλού πληθωρισμού.

Παρ' όλα αυτά, σε αυτό το στάδιο δεν προβλέπουμε ότι το CoR θα φθάσει στα πολύ υψηλά επίπεδα που αναφέρθηκαν πριν από το 2022.

Σημειώνουμε επίσης ότι οι οικονομικές επιδόσεις στην Ελλάδα ήταν σε μεγάλο βαθμό καλύτερες από τον ευρωπαϊκό μέσο όρο μέχρι στιγμής και αναμένουμε αυτή η τάση ενδεχομένως να συνεχιστεί βραχυπρόθεσμα έως μεσοπρόθεσμα», σημειώνουν οι αναλυτές.

Τα εν λόγω στοιχεία θα στηρίξουν την περαιτέρω ενίσχυση της κεφαλαιοποίησης το πρώτο εξάμηνο του 2023, σημειώνουν οι αναλυτές.

Τα θετικά στοιχεία

Οι μεγάλες ελληνικές τράπεζες (Alpha Bank, Eurobank, Εθνική Τράπεζα της Ελλάδος και Πειραιώς) ανακοίνωσαν αθροιστικά καθαρά κέρδη ύψους 1,8 δισ. ευρώ το πρώτο εξάμηνο του 2023 (Διάγραμμα 1), μειωμένα κατά 22% σε ετήσια βάση (ΥοΥ), αν και το Α΄ εξάμηνο του 2022 περιλάμβανε σημαντικά θετικά εφάπαξ στοιχεία που αποδίδονται σε εμπορικά και λοιπά έσοδα.

Τα υψηλότερα βασικά έσοδα, ο έλεγχος του κόστους και το χαμηλότερο πιστωτικό κόστος στήριξαν τα αποτελέσματα το Α΄ εξάμηνο 2023.

Τα έσοδα το α΄ εξάμηνο 2023 παρουσίασαν ισχυρή αύξηση των καθαρών εσόδων από τόκους (NII), με τις τράπεζες να επωφελούνται από την ταχεία αύξηση των επιτοκίων παρά τον χαμηλότερο όγκο νέων δανείων, καθώς και από την υψηλότερη καθαρών προμηθειών αν και σε μικρότερο βαθμό.

«Αναμένουμε ότι το NII θα επιβραδυνθεί τα επόμενα τρίμηνα, αντανακλώντας τη δική μας την άποψή μας για επιβράδυνση της σύσφιξης της νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), καθώς και την πιθανή αύξηση του κόστους χρηματοδότησης και την εισαγωγή από τον Μάιο του 2023 ενός ανώτατου ορίου επιτοκίου στα εγχώρια ενυπόθηκα στεγαστικά δάνεια λιανικής που εκτελούνται», σημειώνουν οι αναλυτές.

Η λειτουργική αποδοτικότητα παρέμεινε ισχυρή.

Το πρώτο εξάμηνο του 2023, το ετησιοποιημένο κόστος κινδύνου (CoR) ήταν σύμφωνο με το 2022, αλλά κάτω από τα πολύ υψηλά επίπεδα του πρόσφατου παρελθόντος. «Βλέπουμε ότι το CoR πιθανότατα θα αυξηθεί από το επίπεδο του πρώτου εξαμήνου του 2023, αντανακλώντας τα υψηλότερα στοιχεία ενεργητικού κινδύνους ποιότητας περιουσιακών στοιχείων.

Βελτίωση της ποιότητας ενεργητικού

Παρ' όλα αυτά, η ποιότητα του ενεργητικού συνέχισε να βελτιώνεται το α΄ εξάμηνο του 2023, χάρη στα χαμηλά νέα εισροές μη εξυπηρετούμενων δανείων και την απομείωση του κινδύνου, και παρά τον χαμηλότερο όγκο νέων δανείων.

Οι άφθονες και σταθερές καταθετικές βάσεις επέτρεψαν στις ελληνικές τράπεζες να διατηρήσουν μια άνετη θέση ρευστότητας παρά τις αποπληρωμές του TLTRO III», τονίζουν οι αναλυτές του καναδικού οίκου.

Οι καταθέσεις μετατοπίζονται προς πιο ανταποδοτικές λύσεις, αν και λιγότερο από τις αρχικές προσδοκίες.

Η συνεχής οργανική παραγωγή κεφαλαίων το πρώτο εξάμηνο του 2023 έχει ενισχύσει κεφαλαιοποίηση, ωστόσο η ποιότητα του κεφαλαίου παραμένει σχετικά αδύναμη.

Η δοκιμασία αντοχής (stress tests) της ΕΑΤ για το 2023 αποτελέσματα έδειξαν καλύτερες επιδόσεις των ελληνικών τραπεζών σε σύγκριση με τον ευρωπαϊκό μέσο όρο.

Το α' εξάμηνο του 2023, οι προβλέψεις για επισφάλειες (LLPs) μειώθηκαν κατά 21% σε ετήσια βάση (Διάγραμμα 4), χάρη στη σχετικά ευνοϊκή δυναμική της ποιότητας των περιουσιακών στοιχείων και αντανακλώντας την πρόσφατη βελτίωση του προφίλ κινδύνου.

Ενώ παραμένουν σημαντικά κάτω από τα επίπεδα που αναφέρθηκαν την περίοδο 2019-2021, το μέσο ετήσιο κόστος των κινδύνων (CoR) διαμορφώθηκε σε πολύ υψηλά 112 μ.β. το α' εξάμηνο του 2023, σε γενικές γραμμές σύμφωνα με το 2022 και συμπεριλαμβανομένων των προβλέψεων που έχουν εγγραφεί για πρόσθετη μείωση του κινδύνου (Διάγραμμα 5).

«Η άποψή μας είναι ότι το CoR το 2023 είναι πιθανό να παραμείνει πάνω από τον ευρωπαϊκό μέσο όρο, καθώς το ενεργητικό των ελληνικών τραπεζών προφίλ ποιότητας εξακολουθούν να συγκρίνονται σχετικά δυσμενώς παρά τις σημαντικές βελτιώσεις.

Επίσης, βλέπουμε ότι η CoR θα αυξηθεί πιθανώς από το επίπεδο που αναφέρθηκε το πρώτο εξάμηνο του 2023, αντανακλώντας την αναμενόμενη επιδείνωση στην ποιότητα του ενεργητικού κυρίως λόγω των υψηλότερων επιτοκίων και του υψηλού πληθωρισμού.

Παρ' όλα αυτά, σε αυτό το στάδιο δεν προβλέπουμε ότι το CoR θα φθάσει στα πολύ υψηλά επίπεδα που αναφέρθηκαν πριν από το 2022.

Σημειώνουμε επίσης ότι οι οικονομικές επιδόσεις στην Ελλάδα ήταν σε μεγάλο βαθμό καλύτερες από τον ευρωπαϊκό μέσο όρο μέχρι στιγμής και αναμένουμε αυτή η τάση ενδεχομένως να συνεχιστεί βραχυπρόθεσμα έως μεσοπρόθεσμα», σημειώνουν οι αναλυτές.

Σύμφωνα με την DBRS, στο τέλος Ιουνίου 2023, ο μέσος δείκτης CET1 διαμορφώθηκε στο 14,6% ενώ ο μέσος δείκτης συνολικού κεφαλαίου ήταν 17,8%, από 11,8% και 14,5% στο τέλος του 2021.

Αυτό το επίπεδο των δεικτών κεφαλαίου εξασφαλίζει ικανοποιητικά μέσα αποθέματα ασφαλείας περίπου 480 μονάδων βάσης και 320 μονάδων βάσης αντίστοιχα για τους δείκτες CET1 και Συνολικού Κεφαλαίου σε σχέση με τις ελάχιστες απαιτήσεις του 2023.

Ωστόσο, η ποιότητα του κεφαλαίου παραμένει σχετικά αδύναμη με τις αναβαλλόμενες πιστώσεις φόρου (DTC) να αντιπροσωπεύουν περίπου το 62% του κεφαλαίου CET1 στα τέλη Ιουνίου 2023.

www.worldenergynews.gr