Σε 25 χώρες παγκοσμίως συν την ΕΕ έχουν ανακοινωθεί φιλόδοξα σχέδια για παραγωγή υδρογόνου από ανανεώσιμες πηγές, όμως πόση ανανεώσιμη ενέργεια θα χρειαστεί για να προωθηθεί το έργο της παραγωγής H2 τα επόμενα πέντε χρόνια;

Η παραγωγή του υδρογόνου αναμένεται να δαπανά το 2% της συνολικής παγκόσμιας παραγωγής ενέργειας από ανανεώσιμες πηγές έως το 2027.

Τα κράτη δεν επιθυμούν να δαπανήσουν νέα παραγωγή καθαρής ενέργειας στην (ακριβή σήμερα) παραγωγή υδρογόνου, όταν τα δίκτυά τους δεν είναι ακόμη απαλλαγμένα από εκπομπές.

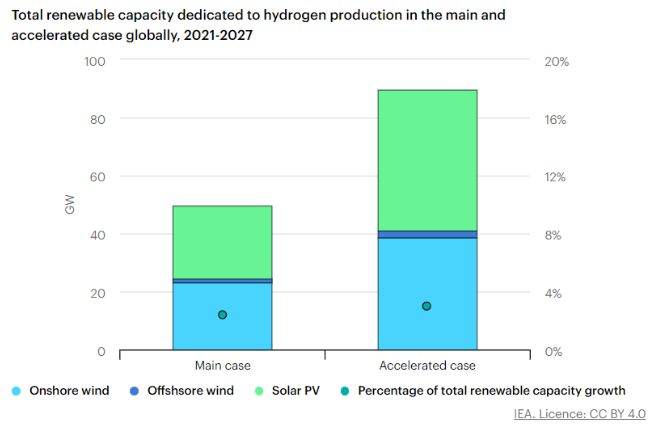

Σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας (ΔΟΕ) για το 2022-2027 περί τα 50 GW δυναμικότητας ανανεώσιμων πηγών θα αφιερωθούν στην παραγωγή υδρογόνου, καταναλώνοντας το 2% της συνολικής παγκόσμιας αύξησης της δυναμικότητας ανανεώσιμων πηγών ενέργειας.

Η μελέτη του εξετάζει την Κίνα, την ΕΕ, τις ΗΠΑ, την Ασία-Ειρηνικό, τη Λατινική Αμερική και τη ΜΕΝΑ.

Ορισμένοι θα δεσμεύσουν ένα σημαντικό ποσοστό της συνολικής ενέργειας των ανανεώσιμων πηγών ενέργειας, βλέποντας την εξαγωγή υδρογόνου ως ευκαιρία (14% στα κράτη ΜΕΝΑ, 17% στην Αυστραλία, 19% στη Χιλή).

Κάθε περιοχή αντιμετωπίζει συγκεκριμένες προκλήσεις.

Γενικά, η ανάπτυξη θα γίνει δυνατή με την εξασφάλιση πελατών, τη ρυθμιστική σαφήνεια, τα κίνητρα και την υποστήριξη.

Η παραγωγή υδρογόνου από ανανεώσιμες πηγές ηλεκτρικής ενέργειας αναμένεται να διαδραματίσει σημαντικό ρόλο στην επίτευξη των μακροπρόθεσμων στόχων απαλλαγής από τις ανθρακούχες εκπομπές και στη βελτίωση της ενεργειακής ασφάλειας.

Ενώ λιγότερο από το 1% της παγκόσμιας παραγωγής υδρογόνου προέρχεται από ανανεώσιμες πηγές ενέργειας σήμερα, το ανανεώσιμο υδρογόνο λαμβάνει αυξανόμενη προσοχή από πλευράς των πολιτικών.

Συνολικά 25 χώρες, συν την Ευρωπαϊκή Επιτροπή, έχουν ανακοινώσει σχέδια που περιλαμβάνουν το υδρογόνο ως πηγή καθαρής ενέργειας και αρκετές έχουν αρχίσει να εισάγουν προγράμματα οικονομικής στήριξης.

Σωληνώσεις έργου για ηλεκτρολύτες υδρογόνου

Ως αποτέλεσμα, οι αγωγοί έργων για τη χρήση ηλεκτρόλυσης και την παραγωγή υδρογόνου από ανανεώσιμες πηγές ηλεκτρικής ενέργειας έχουν επεκταθεί τα τελευταία χρόνια, με έργα σε διάφορα στάδια ανάπτυξης.

Αυτή η δυναμική αναμένεται να αυξήσει τις ανάγκες σε ανανεώσιμη ενέργεια, αλλά το ερώτημα είναι: Πόσο όμως;

Χρησιμοποιώντας το 2% της συνολικής αύξησης της δυναμικότητας ανανεώσιμων πηγών ενέργειας

Δυναμική ισχύος και συνολικών ποσοστών ΑΠΕ που επικεντρώνονται στην αξιοποίηση του υδρογόνου την περίοδο 2021 -2027

Στην Κίνα η μεγαλύτερη διάθεση δυναμικότητας ΑΠΕ για την ανάπτυξη του υδρογόνου

Χρήση 2% της συνολικής παραγωγής ενέργειας από ανανεώσιμες

Για την πενταετία 2022-2027, προβλέπεται πως περίπου 50 GW της ενέργειας των ανανεώσιμων πηγών θα αφιερωθούν στην παραγωγή υδρογόνου, ποσό ενέργειας που αντιπροσωπεύει το 2% της συνολικής παραγωγής των ανανεώσιμων πηγών ενέργειας.

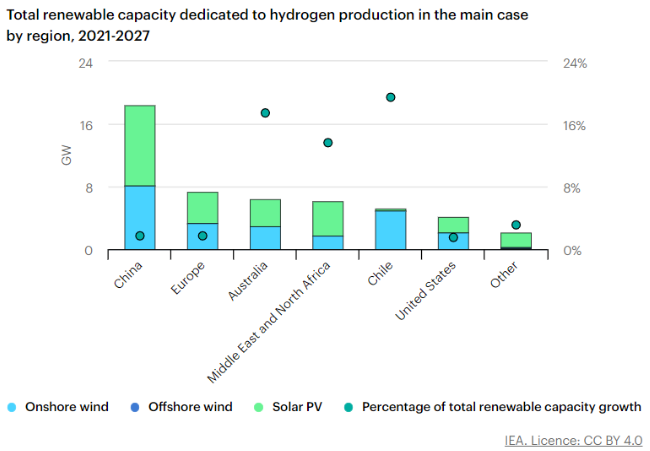

Η Κίνα ηγείται της ανάπτυξης, ακολουθούμενη από την Αυστραλία, τη Χιλή και τις Ηνωμένες Πολιτείες.

Μαζί, αυτές οι τέσσερις αγορές αντιπροσωπεύουν περίπου τα δύο τρίτα της ικανότητας παραγωγής ενέργειας από ανανεώσιμες πηγές για παραγωγή υδρογόνου.

Σε παγκόσμιο επίπεδο, η νέα δυναμικότητα κατανέμεται ομοιόμορφα μεταξύ φωτοβολταϊκών και χερσαίων αιολικών, αν και τα περιφερειακά μερίδια ποικίλλουν ανάλογα με τη διαθεσιμότητα των πόρων.

Για παράδειγμα, τα ηλιακά φωτοβολταϊκά αποτελούν το μεγαλύτερο μέρος της ανάπτυξης στη ΜΕΝΑ, ενώ στη Λατινική Αμερική ο αγωγός του έργου ηλεκτρολύτη αναμένεται να πληρωθεί κυρίως από χερσαία αιολικά έργα στη Χιλή.

Δεδομένου του μεγάλου χρόνου παράδοσης, τα υπεράκτια αιολικά έργα αντιπροσωπεύουν λιγότερο από το 1% της νέας δυναμικότητας ανανεώσιμων πηγών ενέργειας που κατασκευάστηκαν για μονάδες ηλεκτρόλυσης μεταξύ 2022 και 2027.

Κίνα

Η Κίνα αναμένεται να αναπτύξει πάνω από 18 GW αποκλειστικής δυναμικότητας ανανεώσιμων πηγών ενέργειας έως το 2027, λόγω των στόχων της κυβέρνησης για απαλλαγή από τον άνθρακα της βιομηχανίας και των μεταφορών, καθώς και από μια βιομηχανική πολιτική για την παρασκευή υδρογόνου.

Ενώ η κεντρική κυβέρνηση ανακοίνωσε τους στόχους παραγωγής υδρογόνου από ανανεώσιμες πηγές στο 14ο Πενταετές Σχέδιο της, καίριο ρόλο στην ανάπτυξη θα παίξουν οι πολιτικές σε επαρχιακό και τοπικό επίπεδο.

Έτσι, η επέκταση αναμένεται να επικεντρωθεί σε επαρχίες με καλούς ηλιακούς και αιολικούς πόρους και συγκεκριμένους στόχους για την παραγωγή ανανεώσιμου υδρογόνου, όπως η Εσωτερική Μογγολία, η οποία στοχεύει να παράγει 500.000 τόνους ανανεώσιμου υδρογόνου ετησίως – περισσότερο από το διπλάσιο του εθνικού στόχου.

Άλλοι βασικοί παράγοντες είναι η πρόσβαση σε οικονομικά προσιτή χρηματοδότηση μέσω κρατικών επιχειρήσεων και σε βιομηχανικούς ομίλους για την ανάπτυξη νέων έργων.

Πολλά νέα έργα ηλεκτρόλυσης είναι μεγάλες μονάδες που βρίσκονται σε βιομηχανικούς κόμβους που μπορούν να προσφέρουν παραγωγή οικονομίας κλίμακας, χαμηλότερο κόστος κατασκευής μονάδας και πρόσβαση σε τοπικούς παραγωγούς.

...Αβεβαιότητες στην Κίνα

Η ζήτηση για ανανεώσιμες πηγές υδρογόνου, η οποία αποτελεί αβεβαιότητα για τις προβλέψεις, θα καθορίσει τον ρυθμό της ειδικής επέκτασης της δυναμικότητας ανανεώσιμων πηγών ενέργειας.

Ενώ πολλές επαρχίες περιλαμβάνουν το υδρογόνο στις στρατηγικές βιομηχανικής ανάπτυξης τους και προσδιορίζουν τους στόχους παραγωγής, δεν διευκρινίζουν όλες ότι η παραγωγή πρέπει να προέρχεται από ανανεώσιμες πηγές.

Επιπλέον, οι πολιτικές από την πλευρά της ζήτησης, όπως οι στόχοι οχημάτων κυψελών καυσίμου, είναι άγνωστο πεδίο ως προς τις εκπομπές και επομένως δεν εγγυώνται τη δημιουργία νέας ζήτησης ειδικά για ανανεώσιμο υδρογόνο και ειδικότερα εάν κοστίζει περισσότερο από το υδρογόνο που παράγεται από μη ανανεώσιμους πόρους.

Οι περιορισμοί στις υποδομές μεταφορών ενδέχεται επίσης να επιβραδύνουν τον ρυθμό ανάπτυξης της βιομηχανίας υδρογόνου, καθώς επαρχίες πλούσιες σε ανανεώσιμες πηγές ενέργειας βρίσκονται μακριά από νέα κέντρα ζήτησης. Επίσης, η αβεβαιότητα στο μέγεθος των μελλοντικών έργων ανανεώσιμης δυναμικότητας είναι πόση ηλεκτρική ενέργεια από το δίκτυο θα χρησιμοποιηθεί και εάν μπορεί να πιστοποιηθεί ως ανανεώσιμη για την επίτευξη επαρχιακών στόχων.

Ευρώπη

Εν τω μεταξύ, η Ευρώπη αναμένεται να αφιερώσει 7 GW ενέργειας παραγώμενης αποκλειστικά από ανανεώσιμες πηγές, για την παραγωγή υδρογόνου κατά την περίοδο 2022-2027, ενθαρρύνοντας τους στόχους απαλλαγής από τις εκπομπές άνθρακα ιδιαίτερα μετά την ανάγκη ενίσχυσης της ενεργειακής ασφάλειας από την εκτόπιση του ρωσικού φυσικού αερίου.

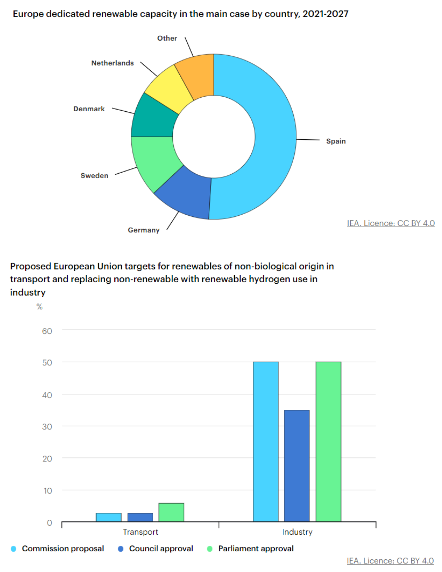

Η Ισπανία βρίσκεται στην πρώτη θέση, αντιπροσωπεύοντας το ήμισυ της ανάπτυξης της Ευρώπης, ακολουθούμενη από τη Γερμανία, τη Σουηδία, τη Δανία και την Ολλανδία.

Οι κύριοι μοχλοί είναι οι φιλόδοξοι στόχοι παραγωγής υδρογόνου, που υποστηρίζονται από οικονομικά κίνητρα.

Ενώ η Ευρωπαϊκή Ένωση εξετάζει το ενδεχόμενο να θέσει στόχο ηλεκτρόλυσης 44 GW έως το 2030, τα σενάρια μοντελοποίησης του REPowerEU υποδηλώνουν ότι θα απαιτηθούν 65-80 GW για τη μείωση των εισαγωγών ρωσικού φυσικού αερίου.

Εν τω μεταξύ, αρκετά κράτη μέλη έχουν ήδη διαμορφώσει τις δικές τους στρατηγικές και στόχους για την παραγωγή υδρογόνου ως το 2030 (π.χ. Γερμανία και Ισπανία).

Τα έργα χρηματοδοτούνται εν μέρει από κοινοτικά κονδύλια, για παράδειγμα μέσω του προγράμματος Σημαντικά Έργα Κοινού Ευρωπαϊκού Ενδιαφέροντος (IPECI) ή από άλλα κρατικά κονδύλια.

Για παράδειγμα, η Ισπανία παρέχει οικονομική υποστήριξη από κεφάλαια που διατίθενται για την ανάκαμψη από την κρίση Covid-19 στο Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας.

…Αβεβαιότητες στην Ευρώπη

Υπάρχουν δύο βασικές αβεβαιότητες στις προβλέψεις για την επέκταση της δυναμικότητας των ανανεώσιμων πηγών ενέργειας στην Ευρώπη.

Η πρώτη είναι ρυθμιστική: πώς ορίζεται το υδρογόνο ως ανανεώσιμη πηγή ενέργειας και πώς θα εφαρμόζεται ως πρόσθετη πηγή

Οι επενδυτές αναμένουν σαφήνεια σχετικά με τον δομή του ρυθμιστικού πλαισίου της ηλεκτρικής ενέργειας δικτίου, με τον τρόπο που θα χαρακτηριστεί η παραγωγή υδρογόνου ως ανανεώσιμη.

Αυτό τελικά θα επηρεάσει τις αποφάσεις μεγέθους και τοποθεσίας για την αποκλειστική επιτόπια ηλιακή και φωτοβολταϊκή αιολική δυναμικότητα.

Η δεύτερη έχει να κάνει με την αβεβαιότητα σχετικά με τις πολιτικές, όσον αφορά στην βιομηχανία και τις μεταφορές που καθιστά δύσκολη την αξιολόγηση των αναγκών υδρογόνου και τον σχεδιασμό νέων επενδύσεων σε ηλεκτρολύτες.

Η Ευρωπαϊκή Ένωση εξετάζει τρεις διαφορετικές προτάσεις για δεσμευτικούς στόχους για τις ανανεώσιμες πηγές ενέργειας στην υπάρχουσα χρήση υδρογόνου στη βιομηχανία (που κυμαίνονται από 35% έως 50%) και τις ανανεώσιμες πηγές ενέργειας μη βιολογικής προέλευσης στις μεταφορές (2,6% έως 5,7%), αλλά η τελική απόφαση δεν έχει ακόμα ληφθεί.

Το αν οι επενδυτές θα είναι σε θέση να διασφαλίσουν τους αντισυμβαλλόμενους και να ολοκληρώσουν οικονομικά τις επενδύσεις ενέχει επίσης κίνδυνο για την πρόβλεψη.

Ασία-Ειρηνικός, Λατινική Αμερική και ΜΕΝΑ

Η παραγωγή αμμωνίας για εξαγωγή είναι η κύρια ώθηση για την αποκλειστική επέκταση της δυναμικότητας ανανεώσιμων πηγών ενέργειας στις περιοχές της Ασίας-Ειρηνικού, της Λατινικής Αμερικής και της ΜΕΝΑ.

Η αποκλειστική δυναμικότητα ανανεώσιμων πηγών ενέργειας αναμένεται να φτάσει συνολικά τα 19 GW, με επικεφαλής την Αυστραλία, τη Χιλή, το Ομάν και τη Σαουδική Αραβία.

Μεγάλοι αγωγοί έργων υδρογόνου έχουν αναδυθεί σε αυτές τις χώρες λόγω της διαθεσιμότητας χώρου, της παρουσίας λιμανιών κατά μήκος στρατηγικών εμπορικών οδών και της πρόσβασης σε χαμηλού κόστους ηλεκτρική ενέργεια από ανανεώσιμες πηγές χάρη στους άφθονους ηλιακούς και αιολικούς πόρους.

Το μερίδιο του δυναμικού ανανεώσιμων πηγών που αφιερώνεται στο υδρογόνο σε αυτές τις αγορές είναι υψηλότερο από ό,τι σε άλλες περιοχές, αντιπροσωπεύοντας το 14% της συνολικής ανάπτυξης ανανεώσιμων πηγών ενέργειας στη ΜΕΝΑ, 17% στην Αυστραλία και 19% στη Χιλή, σε σύγκριση με 2% παγκοσμίως.

Ενώ τα περισσότερα έργα βρίσκονται ακόμη στο στάδιο της σκοπιμότητας, η πρόβλεψή μας υποθέτει ότι η κρατική υποστήριξη θα συμβάλει στο οικονομικό κλείσιμο των έργων, καθώς όλες αυτές οι χώρες στοχεύουν στην απόκτηση μεριδίων αγοράς στις εξαγωγές καυσίμων χαμηλών εκπομπών άνθρακα.

Στην πραγματικότητα, οι κυβερνήσεις της Αυστραλίας και της Χιλής έχουν ήδη χρηματοδοτήσει προγραμματιστές και κρατικές επιχειρήσεις συμμετέχουν σε προγραμματισμένα έργα στο Ομάν και τη Σαουδική Αραβία.

…Βάρος στις εξαγωγές

Για τους εξαγωγείς ανανεώσιμων πηγών υδρογόνου, η εξασφάλιση των παραγόντων για τη χρηματοδότηση σχεδιαζόμενων έργων αποτελεί βασική αβεβαιότητα για τις προβλέψεις, αλλά οι πολιτικές των χωρών εισαγωγής για την τόνωση της ζήτησης μπορούν να βοηθήσουν στην αντιμετώπιση αυτής της πρόκλησης.

Για παράδειγμα, η Ευρωπαϊκή Ένωση προτείνει την εισαγωγή 10 Mt/έτος ανανεώσιμου υδρογόνου μέχρι το 2030.

Η Γερμανία ανακοίνωσε χρηματοδότηση 4 δισεκατομμυρίων ευρώ που θα χορηγηθούν μέσω διαγωνισμών και της πρωτοβουλίας H2Global για να γεφυρωθεί ειδικά το χάσμα κόστους μεταξύ των εισαγωγών ανανεώσιμων πηγών υδρογόνου από τρίτες χώρες χωρών και εγχώριων αγοραστών.

Ωστόσο, οι αποφάσεις των χωρών εισαγωγέων σχετικά με τα επίπεδα έντασης εκπομπών που απαιτούνται προκειμένου οι εισαγωγές υδρογόνου να πληρούν τις προϋποθέσεις για στόχους και στήριξη παραμένουν αβεβαιότητα για τις εξαγωγικές αγορές.

Οι κανόνες και οι κανονισμοί που καθορίζουν τα επίπεδα κατωφλίου θα επηρεάσουν τη βιωσιμότητα του έργου και θα επηρεάσουν τις αποφάσεις για την επιλογή τεχνολογίας και τον υπερμεγέθη.

Ηνωμένες Πολιτείες

Η άνευ προηγουμένου υποστήριξη της ομοσπονδιακής πολιτικής για το υδρογόνο με χαμηλές εκπομπές άνθρακα στις Ηνωμένες Πολιτείες αναμένεται να αποδώσει 4 GW ειδικής προσθήκης δυναμικότητας ανανεώσιμων πηγών ενέργειας ή το 1,5% της συνολικής επέκτασης της δυναμικότητας ανανεώσιμων πηγών ενέργειας που αναμένεται το 2022-2027.

Το 2022, ο IRA εισήγαγε φορολογικές εκπτώσεις με βάση την ανάπτυξη της παραγωγής υδρογόνου.

Το ανανεώσιμο υδρογόνο θα μπορούσε να είναι επιλέξιμο για έως και 3,0 USD/kg εάν πληρούνται τα κριτήρια εργασίας και μισθών.

Αυτό το κίνητρο, σε συνδυασμό με την ειδική κρατική στήριξη με τη μορφή επιχορηγήσεων, δανείων και φορολογικών ελαφρύνσεων, αναμένεται να οδηγήσει στην ανάπτυξη.

Ωστόσο, η αποκλειστική επέκταση της δυναμικότητας ανανεώσιμων πηγών ενέργειας θα εξαρτηθεί επίσης από το επιχειρηματικό μοντέλο που θα επιλεγεί για νέα έργα ηλεκτρολύτη.

Ορισμένα έργα που βρίσκονται υπό εξέλιξη αναπτύσσονται μέσω μακροπρόθεσμων συμβάσεων με υφιστάμενα φωτοβολταϊκά έργα ή υδροηλεκτρικούς σταθμούς που λειτουργούν.

Η κύρια απειλή για την πρόβλεψη της ανάπτυξης είναι η δυνατότητα για μεγάλες περιόδους ανάπτυξης του έργου, ανάλογα με τη διαθεσιμότητα του εξοπλισμού και τις αδειοδοτήσεις και τους χρόνους αναμονής της έγκρισης από τις ρυθμιστικές αρχές.

Ο σχεδιασμός του έργου και το επιχειρηματικό μοντέλο επηρεάζουν σε μεγάλο βαθμό τις προβλέψεις για την δυναμικότητα ανανεώσιμων πηγών ενέργειας που θα είναι αφιερωμένη στην παραγωγή υδρογόνου.

Η ηλεκτρική ενέργεια μπορεί να παρέχεται από το δίκτυο ή να παραχθεί επιτόπου από αποκλειστικές μονάδες ανανεώσιμων πηγών ενέργειας ή από συνδυασμό και των δύο.

Η επιλογή προμήθειας θα εξαρτηθεί κυρίως από το επιχειρηματικό μοντέλο που χρησιμοποιεί ο κατασκευαστής, τις ρυθμιστικές απαιτήσεις για το υδρογόνο για να χαρακτηριστεί ως ανανεώσιμο και τη σταθερότητα της παροχής υδρογόνου που χρειάζεται ο κατασκευαστής.

Όταν δημιουργείται νέα δυναμικότητα ανανεώσιμων πηγών ενέργειας, το μέγεθος είναι ιδιαίτερα συγκεκριμένο για το έργο και εξαρτάται από τη βελτιστοποίηση του κόστους βάσει πολλών παραγόντων, όπως η τοποθεσία, ο αριθμός των αναμενόμενων ωρών πλήρους φόρτωσης, οι κανονιστικές απαιτήσεις για την τήρηση των ορίων ανανεώσιμων πηγών ενέργειας και το εάν χρειάζεται να ανακτηθεί πρόσθετο κεφαλαίο για να παρέχει σταθερή παροχή ή μετατροπή σε άλλα καύσιμα.

Διασφάλιση πελατών, κανονιστική σαφήνεια, κίνητρα, υποστήριξη

Δεδομένου του σημαντικού αριθμού αβεβαιοτήτων της πολιτικής, των προκλήσεων της αγοράς και των μεταβλητών που αφορούν συγκεκριμένα έργα που επηρεάζουν την ανάπτυξη αποκλειστικής ικανότητας ανανεώσιμων πηγών ενέργειας, ακολουθήσαμε μια συντηρητική προσέγγιση στην κύρια πρόβλεψή μας.

Έτσι, η ανάπτυξη θα μπορούσε να είναι 80% υψηλότερη (90 GW) στην επιταχυνόμενη περίπτωση μας, εάν αντιμετωπιστούν ορισμένες προκλήσεις.

Η εξασφάλιση των αντισυμβαλλομένων για την ολοκλήρωση των έργων και η απόκτηση κανονιστικής σαφήνειας σχετικά με τους ορισμούς του υδρογόνου χαμηλών εκπομπών θα μπορούσαν να είναι οι πιο σημαντικοί παράγοντες για την απελευθέρωση της ανάπτυξης του αγωγού του έργου.

Για παράδειγμα, οι ενέργειες πολιτικής για τη στήριξη της δημιουργίας ζήτησης για υδρογόνο χαμηλών εκπομπών, ιδιαίτερα στους τομείς της βιομηχανίας και των μεταφορών (π.χ. μέσω εντολών, δημόσιων προμηθειών και δημοπρασιών) θα μπορούσαν να αυξήσουν τον αριθμό των πρόθυμων αγοραστών.

Και τα οικονομικά κίνητρα για τη μείωση του κόστους παραγωγής θα μπορούσαν να βελτιώσουν την ανταγωνιστικότητα του ανανεώσιμου υδρογόνου με άλλα καύσιμα και να αυξήσουν την πιθανότητα εξασφάλισης των αντισυμβαλλομένων για μελλοντικές ποσότητες.

Οι επενδυτές θα είναι σε θέση να προχωρήσουν με τα σχεδιαζόμενα έργα μόλις αποκτήσουν ρυθμιστική σαφήνεια, σχετικά με το τι χαρακτηρίζεται ως ανανεώσιμο υδρογόνο και πώς υπολογίζεται η παραγόμενη ηλεκτρική ενέργεια.

Πολιτικές που συμβάλλουν στη μείωση του κόστους που σχετίζεται με τη μεταφορά και την αναμετατροπή της αμμωνίας και άλλων καυσίμων με βάση το υδρογόνο θα ενθαρρύνουν την ανάπτυξη διεθνών αγορών για ανανεώσιμες πηγές υδρογόνου.

www.worldenergynews.gr