Η αύξηση της παραγωγής προέρχεται μετά από μια εξαετία αρνητικών επιδόσεων, κατά τη διάρκεια της οποίας ο κλάδος απώλεσε συνολικά το 64% της παραγόμενης ποσότητας προϊόντων δόμησης

Σημάδια ανάκαμψης, παρά το γεγονός ότι τόσο η οικοδομική δραστηριότητα όσο και ο τομέας των μεγάλων έργων υποδομής εξακολουθούν να μαστίζονται από την κρίση, έδειξε τη χρονιά που πέρασε ο κλάδος των δομικών υλικών.

Σύμφωνα με μελέτη που εκπόνησε για την εταιρία InfoBank HellaStat (IBHS) o Economic Research & Sectorial Studies Senior Analyst Αλέξης Νικολαΐδης, κατά τη διάρκεια των πρώτων 11 μηνών του 2016 ο δείκτης παραγωγής του κλάδου – όπως αυτός καταγράφεται από την Ελληνική Στατιστική Υπηρεσία – εμφάνισε διψήφια αύξηση της τάξης του 15,5% έναντι του αντίστοιχου διαστήματος του 2015.

Μάλιστα, το διάστημα Ιουλίου - Οκτωβρίου ο ρυθμός αύξησης της παραγωγής δομικών υλικών ήταν ιδιαίτερα υψηλός.

Εδώ, πάντως, θα πρέπει να σημειωθεί πως η άνοδος αυτή προέρχεται μετά από μια εξαετία αρνητικών επιδόσεων, κατά τη διάρκεια της οποίας η παραγωγή του κλάδου συρρικνώθηκε συνολικά σε ποσοστό 64%.

Σε κάθε περίπτωση, τα υλικά εκείνα που ενίσχυσαν την παραγωγή τους το 2016 ήταν το τσιμέντο με ποσοστιαία αύξηση 24%, το έτοιμο σκυρόδεμα με 15,5% και τα κονιάματα με αύξηση παραγωγής κατά 12,4%.

Αντιθέτως, πτώση καταγράφηκε στην επεξεργασία μαρμάρου και γρανίτη (-5%) και στα τούβλα, πλακίδια κ.λπ. (-2,3%), με την αντίστοιχη επίδοση των δομικών προϊόντων από σκυρόδεμα να διατηρείται σταθερή στα επίπεδα του 2015.

Υπογραμμίζεται πως η εγχώρια παραγωγική δραστηριότητα του ευρύτερου κλάδου των μη μεταλλικών ορυκτών παρουσίασε στασιμότητα το 2015, ενώ το 2014 είχε καταγράψει μια ήπια άνοδο, γεγονός που μάλλον αποδεικνύει πως η όποια ανάκαμψη (άρα και αυτή της περσυνής χρονιάς) είναι πιθανότατα συγκυριακή και εύθραυστη, μιας και δεν στηρίζεται σε αντίστοιχη ανάκαμψη του οικοδομικού και κατασκευαστικού τομέα.

Αρνητική παράμετρο για τον κλάδο, σύμφωνα με την μελέτη της IBHS αποτέλεσαν οι ασταθείς πολιτικές και οικονομικές συνθήκες που επικράτησαν κατά τη διάρκεια του των δύο τελευταίων ετών.

Ειδικά η παραγωγή σημείωσε απότομη πτώση τον Ιούλιο του 2015 (-16% σε ετήσια βάση) όταν η επιβολή των capital controls εμπόδισε την ομαλή διενέργεια της παραγωγικής διαδικασίας των περισσοτέρων επιχειρήσεων, αλλά και τη διεκπεραίωση των συναλλαγών με προμηθευτές πρώτων υλών και πελάτες.

Κάμψη πωλήσεων λόγω των capital controls

Στη μελέτη αναφέρεται πως η οικονομική κρίση που βιώνει η χώρα από το 2009, καθώς και τα μέτρα που ελήφθησαν στο πλαίσιο του προγράμματος δημοσιονομικής εξυγίανσης, οδήγησαν στη διαχρονική πτώση της κατασκευαστικής δραστηριότητας και της οικοδόμησης κτιρίων, με συνέπεια την κάμψη των πωλήσεων στις περισσότερες κατηγορίες δομικών υλικών.

Παρ’ αυτά, από το 2014 και μέχρι το πρώτο εξάμηνο του 2015 η ζήτηση σε κάποιους τομείς της αγοράς, κυρίως για έτοιμο σκυρόδεμα και αδρανή υλικά, εμφάνισε ήπια ανάκαμψη λόγω της επανεκκίνησης της κατασκευής των μεγάλων οδικών αξόνων (Ιόνια Οδός, αυτοκινητόδρομος Κεντρικής Ελλάδας, Ολυμπία Οδός και αυτοκινητόδρομος Αιγαίου), οι εργασίες των οποίων είχαν σταματήσει λόγω έλλειψης χρηματοδότησης, καθώς και της υλοποίησης κάποιων μικρότερων έργων υποδομής.

Ωστόσο, η επιβολή των capital controls και η επιδείνωση των οικονομικών συνθηκών έκτοτε λόγω της εφαρμογής του νέου προγράμματος χρηματοδότησης της χώρας ουσιαστικά «πάγωσαν» την υλοποίηση αρκετών κατασκευαστικών έργων.

Χαρακτηριστικά αναφέρεται πως το 2015 οι εκταμιεύσεις του Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ), οι οποίες εμπεριέχουν και τις δαπάνες για δημόσια έργα, διαμορφώθηκαν σε 6,41 δισ. ευρώ, υποχωρώντας ήπια σε σχέση με την προηγούμενη χρονιά.

Ακολούθως, το πρώτο εννεάμηνο του 2016 καταγράφηκε σημαντική άνοδος 23,6% σε ετήσια βάση, στα 2,68 δισ. ευρώ, γεγονός που οδήγησε προφανώς και στην αύξηση της παραγωγής δομικών υλικών.

Η μελέτης της IBHS σημειώνει πως στο σύνολο του 2016 το ΠΔΕ προβλεπόταν να φτάσει τα 6,75 δισ. ευρώ, με προτεραιότητα να αποτελεί αφενός η ολοκλήρωση των προγραμμάτων του ΕΣΠΑ 2007 - 2013 και αφετέρου η έναρξη και υλοποίηση των συγχρηματοδοτούμενων προγραμμάτων της νέας περιόδου 2014 - 2020.

Στα έργα υποδομών που υλοποιούνται αυτή την περίοδο περιλαμβάνονταιμεταξλυ άλλων η κατασκευή των εθνικών οδικών αξόνων, του Μετρό, του νέου σιδηροδρομικού δικτύου και η επέκταση του ήδη υπάρχοντος, η επέκταση του Προαστιακού Σιδηροδρόμου Αθηνών, έργα σε λιμάνια και αεροδρόμια, εγγειοβελτιωτικά έργα, καθώς και έργα του συνολικού εθνικού και επαρχιακού οδικού δικτύου.

Επίσης, περιλαμβάνονται έργα κτιριακών υποδομών (νοσοκομεία, σχολεία κ.λπ.), καθώς και έργα για τη βελτίωση των υποδομών ύδρευσης και αποχέτευσης.

Συνεχής η πτώση της ζήτησης από τον κλάδο της οικοδομής

Η ζήτηση για προϊόντα δομικών υλικών από τον δεύτερο βασικό «πυλώνα» στήριξης του κλάδου, δηλαδή αυτόν της οικοδομής, εξακολουθεί να είναι υποτονική.

Όπως σημειώνει η μελέτη της IBHS, η συνολική οικοδομική δραστηριότητα με βάσει τον αριθμό αδειών, μετά το 2005 - όταν και είχε διαμορφωθεί στο υψηλότερο ιστορικά επίπεδο - επιδεικνύει συνεχή κάμψη, φτάνοντας το 2015 τις 13.257 άδειες και υποχωρώντας οριακά σε σχέση με το 2015.

Έτσι, την τελευταία δεκαετία ο εν λόγω αριθμός εμφάνισε σωρευτική υποχώρηση 86%.

Κατά τη διάρκεια του 2015 ολοκληρώθηκε η κατασκευή μόλις 4.618 οικοδομών, αριθμός στάσιμος σε σχέση με το προηγούμενο έτος, τη στιγμή που το 2008 είχαν κατασκευαστεί πάνω από 34.000 οικοδομές.

Αναφορικά με το 2016, τους πρώτους εννέα μήνες του έτους η οικοδομική δραστηριότητα εμφάνισε επιτάχυνση του ρυθμού υποχώρησης σε 7% σε ετήσια βάση, στις 9.045 άδειες, με το απόθεμα αδιάθετων ακινήτων να μην περιορίζεται ιδιαίτερα.

Επομένως, βάσει των δεδομένων αυτών η οικοδόμηση θα παραμείνει υποτονική και για το υπόλοιπο του έτους.

Η μελέτη σημειώνει πως η αγορά κατοικίας διέπεται από σημαντική κάμψη δραστηριότητας, τόσο στην ανέγερση νέων κτισμάτων όσο και στις αγοραπωλησίες υφιστάμενων κατοικιών.

Η ύφεση μεταφράζεται σε υπερπροσφορά ακινήτων προς πώληση και ιδιαίτερα χαμηλή ζήτηση λόγω του περιορισμού των στεγαστικών δανείων, των συνεχών αυξήσεων στη φορολόγηση ακινήτων και της περιορισμένης αγοραστικής δύναμης των νοικοκυριών, παράμετροι που έχουν προκαλέσει σταδιακή υποχώρηση των τιμών.

Επιπλέον, η διαρκής μείωση των επενδύσεων σε κατοικίες κατά τη διάρκεια των τελευταίων ετών αποτυπώνει ξεκάθαρα την ύφεση της κτηματαγοράς.

Σύμφωνα με τα αναθεωρημένα στοιχεία της ΕΛΣΤΑΤ, όπως αυτά αναφέρονται στην ίδια μελέτη, το 2015 σημειώθηκε περαιτέρω πτώση κατά 23,3%, στο 1,5 δισ. ευρώ, καθώς τα γεγονότα που μεσολάβησαν από την αρχή του έτους (διεξαγωγή πρόωρων εκλογών, πολύμηνες διαπραγματεύσεις μεταξύ της ελληνικής κυβέρνησης και των δανειστών, διενέργεια δημοψηφίσματος και επιβολή κεφαλαιακών ελέγχων) διατήρησαν το κλίμα αβεβαιότητας, μην επιτρέποντας στην κτηματαγορά να ανακάμψει.

Χαρακτηριστικό είναι ότι συγκριτικά με το 2007 προκύπτει σωρευτική κάμψη της τάξης του 94%.

Η σημαντική υποχώρηση των τελευταίων ετών προκλήθηκε και από την επιβολή του ΕΝΦΙΑ, γεγονός που κατέστησε εταιρείες και ιδιοκτήτες περισσότερο διστακτικούς αναφορικά με τη διενέργεια επενδύσεων.

Η πτωτική πορεία των επενδύσεων στον τομέα της οικοδομής συνεχίστηκε και το 2016, καθώς το πρώτο εξάμηνο προέκυψε περαιτέρω μείωση κατά 20,4%, στα 657 εκατ. ευρώ.

Καθοριστικό παράγοντα που προκάλεσε την απότομη πτώση της οικοδόμησης (και συνεπώς της ζήτησης για υλικά οικοδομών) αποτέλεσε, σύμφωνα με την μελέτη της IBHS, η υποχώρηση της στεγαστικής πίστης, τομέας που στήριζε τη ζήτηση για ακίνητα πριν την εκδήλωση της ύφεσης.

Το 2015 το υπόλοιπο των στεγαστικών δανείων, συνυπολογιζόμενης της καθαρής εκροής περιόδου ύψους 2,44 δισ. ευρώ, μειώθηκε περαιτέρω για πέμπτη συνεχόμενη χρονιά κατά 3,5%, φθάνοντας στα 67,6 δισ. ευρώ.

Ακολούθως, το τρίτο τρίμηνο του 2016 το υπόλοιπο μειώθηκε περαιτέρω στα 65,4 δισ. ευρώ, εμφανίζοντας υποχώρηση 3,4% σε ετήσια βάση.

Μείωση πωλήσεων, αλλά και αύξηση κερδών

Η περιορισμένη ζήτηση για δομικά υλικά είχε, όπως ήταν φυσικό, άμεσο αντίκτυπο στις πωλήσεις των επιχειρήσεων που ασχολούνται με την παραγωγή και εμπορία τους.

Πάντως, παρά τη μείωση των πωλήσεων, οι περισσότερες επιχειρήσεις διατήρησαν ή και ενίσχυσαν τα κέρδη τους, εξέλιξη που πιθανώς οφείλεται στη δραστική μείωση των λειτουργικών τους εξόδων.

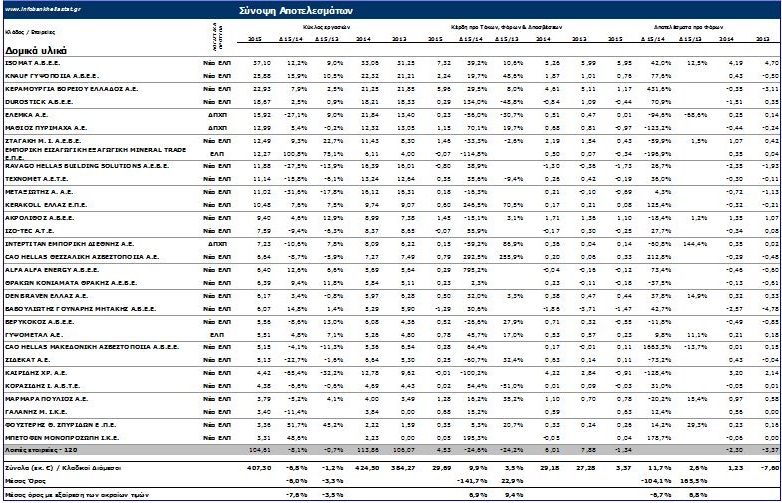

Πιο συγκεκριμένα και με βάση την καταγραφή των σχετικών στοιχείων από την IBHS, ο κύκλος εργασιών του δείγματος των 150 εταιρειών παραγωγής και εμπορίας δομικών υλικών (πρόκειται για εταιρείες που δραστηριοποιούνται στην κοπή και επεξεργασία μαρμάρου, παραγωγή ή και εμπορία τούβλων, πλακιδίων, κονιαμάτων, ασβέστη, γύψου, διαφόρων δομικών στοιχείων από σκυρόδεμα και τσιμέντο, στεγανωτικών και μονωτικών υλικών, ενώ δεν περιλαμβάνονται οι τσιμεντοβιομηχανίες, οι εταιρείες έτοιμου σκυροδέματος και οι εξορυκτικές επιχειρήσεις) κατά τη διάρκεια του 2015 υποχώρησε κατά 4,1%, στα 407,3 εκατ. ευρώ, μετά την άνοδο του προηγούμενου έτους, καθώς η ζήτηση παρέμεινε σε χαμηλά επίπεδα.

Συνολικά το 58% των επιχειρήσεων υπέστη κάμψη πωλήσεων, με τη μέση μείωση να διαμορφώνεται στο -6,8% (έναντι +0,2% στο σύνολο της ελληνικής οικονομίας).

Ωστόσο, τα κέρδη προ φόρων, τόκων και αποσβέσεων αυξήθηκαν οριακά κατά 1,7%, στα 29,7 εκατ. ευρώ, με περίπου 7 στις 10 εταιρείες να είναι κερδοφόρες.

Οι 50 από αυτές αύξησαν τα κέρδη του 2014, ενώ οι 39 υπέστησαν κάμψη.

Παράλληλα, τα κέρδη προ φόρων αυξήθηκαν σημαντικά στα 3,37 εκατ. ευρώ, από 1,23 εκατ. ευρώ το 2014.

Οι κερδοφόρες επιχειρήσεις αποτέλεσαν το 56% του δείγματος, με 30 από αυτές να βελτιώνουν τα αποτελέσματα της προηγούμενης χρήσης και 33 να καταγράφουν πτώση.

Επίσης, 30 από τις 66 ζημιογόνες εταιρείες κατάφεραν να περιορίσουν τις ζημιές τους.

Η κατανομή αυτή μεταφράστηκε σε μέση άνοδο των κερδών προ φόρων της τάξης του 11,7%, έναντι μείωσης 1% στο σύνολο των ελληνικών επιχειρήσεων.

www.worldenergynews.gr

Σύμφωνα με μελέτη που εκπόνησε για την εταιρία InfoBank HellaStat (IBHS) o Economic Research & Sectorial Studies Senior Analyst Αλέξης Νικολαΐδης, κατά τη διάρκεια των πρώτων 11 μηνών του 2016 ο δείκτης παραγωγής του κλάδου – όπως αυτός καταγράφεται από την Ελληνική Στατιστική Υπηρεσία – εμφάνισε διψήφια αύξηση της τάξης του 15,5% έναντι του αντίστοιχου διαστήματος του 2015.

Μάλιστα, το διάστημα Ιουλίου - Οκτωβρίου ο ρυθμός αύξησης της παραγωγής δομικών υλικών ήταν ιδιαίτερα υψηλός.

Εδώ, πάντως, θα πρέπει να σημειωθεί πως η άνοδος αυτή προέρχεται μετά από μια εξαετία αρνητικών επιδόσεων, κατά τη διάρκεια της οποίας η παραγωγή του κλάδου συρρικνώθηκε συνολικά σε ποσοστό 64%.

Σε κάθε περίπτωση, τα υλικά εκείνα που ενίσχυσαν την παραγωγή τους το 2016 ήταν το τσιμέντο με ποσοστιαία αύξηση 24%, το έτοιμο σκυρόδεμα με 15,5% και τα κονιάματα με αύξηση παραγωγής κατά 12,4%.

Αντιθέτως, πτώση καταγράφηκε στην επεξεργασία μαρμάρου και γρανίτη (-5%) και στα τούβλα, πλακίδια κ.λπ. (-2,3%), με την αντίστοιχη επίδοση των δομικών προϊόντων από σκυρόδεμα να διατηρείται σταθερή στα επίπεδα του 2015.

Υπογραμμίζεται πως η εγχώρια παραγωγική δραστηριότητα του ευρύτερου κλάδου των μη μεταλλικών ορυκτών παρουσίασε στασιμότητα το 2015, ενώ το 2014 είχε καταγράψει μια ήπια άνοδο, γεγονός που μάλλον αποδεικνύει πως η όποια ανάκαμψη (άρα και αυτή της περσυνής χρονιάς) είναι πιθανότατα συγκυριακή και εύθραυστη, μιας και δεν στηρίζεται σε αντίστοιχη ανάκαμψη του οικοδομικού και κατασκευαστικού τομέα.

Αρνητική παράμετρο για τον κλάδο, σύμφωνα με την μελέτη της IBHS αποτέλεσαν οι ασταθείς πολιτικές και οικονομικές συνθήκες που επικράτησαν κατά τη διάρκεια του των δύο τελευταίων ετών.

Ειδικά η παραγωγή σημείωσε απότομη πτώση τον Ιούλιο του 2015 (-16% σε ετήσια βάση) όταν η επιβολή των capital controls εμπόδισε την ομαλή διενέργεια της παραγωγικής διαδικασίας των περισσοτέρων επιχειρήσεων, αλλά και τη διεκπεραίωση των συναλλαγών με προμηθευτές πρώτων υλών και πελάτες.

Κάμψη πωλήσεων λόγω των capital controls

Στη μελέτη αναφέρεται πως η οικονομική κρίση που βιώνει η χώρα από το 2009, καθώς και τα μέτρα που ελήφθησαν στο πλαίσιο του προγράμματος δημοσιονομικής εξυγίανσης, οδήγησαν στη διαχρονική πτώση της κατασκευαστικής δραστηριότητας και της οικοδόμησης κτιρίων, με συνέπεια την κάμψη των πωλήσεων στις περισσότερες κατηγορίες δομικών υλικών.

Παρ’ αυτά, από το 2014 και μέχρι το πρώτο εξάμηνο του 2015 η ζήτηση σε κάποιους τομείς της αγοράς, κυρίως για έτοιμο σκυρόδεμα και αδρανή υλικά, εμφάνισε ήπια ανάκαμψη λόγω της επανεκκίνησης της κατασκευής των μεγάλων οδικών αξόνων (Ιόνια Οδός, αυτοκινητόδρομος Κεντρικής Ελλάδας, Ολυμπία Οδός και αυτοκινητόδρομος Αιγαίου), οι εργασίες των οποίων είχαν σταματήσει λόγω έλλειψης χρηματοδότησης, καθώς και της υλοποίησης κάποιων μικρότερων έργων υποδομής.

Ωστόσο, η επιβολή των capital controls και η επιδείνωση των οικονομικών συνθηκών έκτοτε λόγω της εφαρμογής του νέου προγράμματος χρηματοδότησης της χώρας ουσιαστικά «πάγωσαν» την υλοποίηση αρκετών κατασκευαστικών έργων.

Χαρακτηριστικά αναφέρεται πως το 2015 οι εκταμιεύσεις του Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ), οι οποίες εμπεριέχουν και τις δαπάνες για δημόσια έργα, διαμορφώθηκαν σε 6,41 δισ. ευρώ, υποχωρώντας ήπια σε σχέση με την προηγούμενη χρονιά.

Ακολούθως, το πρώτο εννεάμηνο του 2016 καταγράφηκε σημαντική άνοδος 23,6% σε ετήσια βάση, στα 2,68 δισ. ευρώ, γεγονός που οδήγησε προφανώς και στην αύξηση της παραγωγής δομικών υλικών.

Η μελέτης της IBHS σημειώνει πως στο σύνολο του 2016 το ΠΔΕ προβλεπόταν να φτάσει τα 6,75 δισ. ευρώ, με προτεραιότητα να αποτελεί αφενός η ολοκλήρωση των προγραμμάτων του ΕΣΠΑ 2007 - 2013 και αφετέρου η έναρξη και υλοποίηση των συγχρηματοδοτούμενων προγραμμάτων της νέας περιόδου 2014 - 2020.

Στα έργα υποδομών που υλοποιούνται αυτή την περίοδο περιλαμβάνονταιμεταξλυ άλλων η κατασκευή των εθνικών οδικών αξόνων, του Μετρό, του νέου σιδηροδρομικού δικτύου και η επέκταση του ήδη υπάρχοντος, η επέκταση του Προαστιακού Σιδηροδρόμου Αθηνών, έργα σε λιμάνια και αεροδρόμια, εγγειοβελτιωτικά έργα, καθώς και έργα του συνολικού εθνικού και επαρχιακού οδικού δικτύου.

Επίσης, περιλαμβάνονται έργα κτιριακών υποδομών (νοσοκομεία, σχολεία κ.λπ.), καθώς και έργα για τη βελτίωση των υποδομών ύδρευσης και αποχέτευσης.

Συνεχής η πτώση της ζήτησης από τον κλάδο της οικοδομής

Η ζήτηση για προϊόντα δομικών υλικών από τον δεύτερο βασικό «πυλώνα» στήριξης του κλάδου, δηλαδή αυτόν της οικοδομής, εξακολουθεί να είναι υποτονική.

Όπως σημειώνει η μελέτη της IBHS, η συνολική οικοδομική δραστηριότητα με βάσει τον αριθμό αδειών, μετά το 2005 - όταν και είχε διαμορφωθεί στο υψηλότερο ιστορικά επίπεδο - επιδεικνύει συνεχή κάμψη, φτάνοντας το 2015 τις 13.257 άδειες και υποχωρώντας οριακά σε σχέση με το 2015.

Έτσι, την τελευταία δεκαετία ο εν λόγω αριθμός εμφάνισε σωρευτική υποχώρηση 86%.

Κατά τη διάρκεια του 2015 ολοκληρώθηκε η κατασκευή μόλις 4.618 οικοδομών, αριθμός στάσιμος σε σχέση με το προηγούμενο έτος, τη στιγμή που το 2008 είχαν κατασκευαστεί πάνω από 34.000 οικοδομές.

Αναφορικά με το 2016, τους πρώτους εννέα μήνες του έτους η οικοδομική δραστηριότητα εμφάνισε επιτάχυνση του ρυθμού υποχώρησης σε 7% σε ετήσια βάση, στις 9.045 άδειες, με το απόθεμα αδιάθετων ακινήτων να μην περιορίζεται ιδιαίτερα.

Επομένως, βάσει των δεδομένων αυτών η οικοδόμηση θα παραμείνει υποτονική και για το υπόλοιπο του έτους.

Η μελέτη σημειώνει πως η αγορά κατοικίας διέπεται από σημαντική κάμψη δραστηριότητας, τόσο στην ανέγερση νέων κτισμάτων όσο και στις αγοραπωλησίες υφιστάμενων κατοικιών.

Η ύφεση μεταφράζεται σε υπερπροσφορά ακινήτων προς πώληση και ιδιαίτερα χαμηλή ζήτηση λόγω του περιορισμού των στεγαστικών δανείων, των συνεχών αυξήσεων στη φορολόγηση ακινήτων και της περιορισμένης αγοραστικής δύναμης των νοικοκυριών, παράμετροι που έχουν προκαλέσει σταδιακή υποχώρηση των τιμών.

Επιπλέον, η διαρκής μείωση των επενδύσεων σε κατοικίες κατά τη διάρκεια των τελευταίων ετών αποτυπώνει ξεκάθαρα την ύφεση της κτηματαγοράς.

Σύμφωνα με τα αναθεωρημένα στοιχεία της ΕΛΣΤΑΤ, όπως αυτά αναφέρονται στην ίδια μελέτη, το 2015 σημειώθηκε περαιτέρω πτώση κατά 23,3%, στο 1,5 δισ. ευρώ, καθώς τα γεγονότα που μεσολάβησαν από την αρχή του έτους (διεξαγωγή πρόωρων εκλογών, πολύμηνες διαπραγματεύσεις μεταξύ της ελληνικής κυβέρνησης και των δανειστών, διενέργεια δημοψηφίσματος και επιβολή κεφαλαιακών ελέγχων) διατήρησαν το κλίμα αβεβαιότητας, μην επιτρέποντας στην κτηματαγορά να ανακάμψει.

Χαρακτηριστικό είναι ότι συγκριτικά με το 2007 προκύπτει σωρευτική κάμψη της τάξης του 94%.

Η σημαντική υποχώρηση των τελευταίων ετών προκλήθηκε και από την επιβολή του ΕΝΦΙΑ, γεγονός που κατέστησε εταιρείες και ιδιοκτήτες περισσότερο διστακτικούς αναφορικά με τη διενέργεια επενδύσεων.

Η πτωτική πορεία των επενδύσεων στον τομέα της οικοδομής συνεχίστηκε και το 2016, καθώς το πρώτο εξάμηνο προέκυψε περαιτέρω μείωση κατά 20,4%, στα 657 εκατ. ευρώ.

Καθοριστικό παράγοντα που προκάλεσε την απότομη πτώση της οικοδόμησης (και συνεπώς της ζήτησης για υλικά οικοδομών) αποτέλεσε, σύμφωνα με την μελέτη της IBHS, η υποχώρηση της στεγαστικής πίστης, τομέας που στήριζε τη ζήτηση για ακίνητα πριν την εκδήλωση της ύφεσης.

Το 2015 το υπόλοιπο των στεγαστικών δανείων, συνυπολογιζόμενης της καθαρής εκροής περιόδου ύψους 2,44 δισ. ευρώ, μειώθηκε περαιτέρω για πέμπτη συνεχόμενη χρονιά κατά 3,5%, φθάνοντας στα 67,6 δισ. ευρώ.

Ακολούθως, το τρίτο τρίμηνο του 2016 το υπόλοιπο μειώθηκε περαιτέρω στα 65,4 δισ. ευρώ, εμφανίζοντας υποχώρηση 3,4% σε ετήσια βάση.

Μείωση πωλήσεων, αλλά και αύξηση κερδών

Η περιορισμένη ζήτηση για δομικά υλικά είχε, όπως ήταν φυσικό, άμεσο αντίκτυπο στις πωλήσεις των επιχειρήσεων που ασχολούνται με την παραγωγή και εμπορία τους.

Πάντως, παρά τη μείωση των πωλήσεων, οι περισσότερες επιχειρήσεις διατήρησαν ή και ενίσχυσαν τα κέρδη τους, εξέλιξη που πιθανώς οφείλεται στη δραστική μείωση των λειτουργικών τους εξόδων.

Πιο συγκεκριμένα και με βάση την καταγραφή των σχετικών στοιχείων από την IBHS, ο κύκλος εργασιών του δείγματος των 150 εταιρειών παραγωγής και εμπορίας δομικών υλικών (πρόκειται για εταιρείες που δραστηριοποιούνται στην κοπή και επεξεργασία μαρμάρου, παραγωγή ή και εμπορία τούβλων, πλακιδίων, κονιαμάτων, ασβέστη, γύψου, διαφόρων δομικών στοιχείων από σκυρόδεμα και τσιμέντο, στεγανωτικών και μονωτικών υλικών, ενώ δεν περιλαμβάνονται οι τσιμεντοβιομηχανίες, οι εταιρείες έτοιμου σκυροδέματος και οι εξορυκτικές επιχειρήσεις) κατά τη διάρκεια του 2015 υποχώρησε κατά 4,1%, στα 407,3 εκατ. ευρώ, μετά την άνοδο του προηγούμενου έτους, καθώς η ζήτηση παρέμεινε σε χαμηλά επίπεδα.

Συνολικά το 58% των επιχειρήσεων υπέστη κάμψη πωλήσεων, με τη μέση μείωση να διαμορφώνεται στο -6,8% (έναντι +0,2% στο σύνολο της ελληνικής οικονομίας).

Ωστόσο, τα κέρδη προ φόρων, τόκων και αποσβέσεων αυξήθηκαν οριακά κατά 1,7%, στα 29,7 εκατ. ευρώ, με περίπου 7 στις 10 εταιρείες να είναι κερδοφόρες.

Οι 50 από αυτές αύξησαν τα κέρδη του 2014, ενώ οι 39 υπέστησαν κάμψη.

Παράλληλα, τα κέρδη προ φόρων αυξήθηκαν σημαντικά στα 3,37 εκατ. ευρώ, από 1,23 εκατ. ευρώ το 2014.

Οι κερδοφόρες επιχειρήσεις αποτέλεσαν το 56% του δείγματος, με 30 από αυτές να βελτιώνουν τα αποτελέσματα της προηγούμενης χρήσης και 33 να καταγράφουν πτώση.

Επίσης, 30 από τις 66 ζημιογόνες εταιρείες κατάφεραν να περιορίσουν τις ζημιές τους.

Η κατανομή αυτή μεταφράστηκε σε μέση άνοδο των κερδών προ φόρων της τάξης του 11,7%, έναντι μείωσης 1% στο σύνολο των ελληνικών επιχειρήσεων.

www.worldenergynews.gr