Η αναβάθμιση των ελληνικών συστημικών τραπεζών καταφθάνει μετά και την αντίστοιχη αναβάθμιση απο τον Standard & Poor's της ελληνικής οικονομίας στις 25/10

Σε αναβάθμιση είτε της αξιολόγησης είτε των προοπτικών των τεσσάρων συστημικών τραπεζών και της Aegean Baltic Bank προχώρησε ο οίκος Standard & Poor’s, στον απόηχο της αναβάθμισης της ελληνικής οικονομίας στις 28 Οκτωβρίου 2019.

Ο οίκος αναβαθμίζει την αξιολόγηση των Εθνικής Τράπεζας, Eurobank και Alpha Bank στο Β από Β- που ήταν πριν, με θετικές προοπτικές, ενώ διατηρεί αμετάβλητη την αξιολόγηση, στο Β-, για την Τράπεζα Πειραιώς, αναβαθμίζοντας, όμως, τις προοπτικές της σε θετικές από σταθερές.

Να σημειωθεί ότι το Β είναι δύο βαθμίδες χαμηλότερα από τη βαθμολογία του ελληνικού δημοσίου, που είναι σε ΒΒ-, και αυτό θεωρείται ότι το ρίσκο των τραπεζών είναι μεγαλύτερο από το ρίσκο της χώρας.

Οι αιτίες της αναβάθμισης

Όπως αναφέρεται στην έκθεση του οίκου αξιολόγησης η συνεχιζόμενη ανάκαμψη της ελληνικής οικονομίας αλλά και του επιχειρησιακού περιβάλλοντος στην Ελλάδα συνεχώς επεκτείνεται, γεγονός το οποίο σαφώς είναι θετικό για το οικονομικό προφίλ των ελληνικών τραπεζών.

Ο οίκος εκτιμά ότι η ελληνική οικονομία θα εμφανίσει μέσο ρυθμό ανάπτυξης 2,5% μεταξύ 2019 και 2020, δηλαδή υψηλότερο από τον αντίστοιχο μέσο όρο της Ευρωζώνης.

Τονίζει ακόμη ότι υπάρχει πιθανότητα αναβάθμισης της ελληνικής οικονομίας εντός του επόμενου 12μηνου, κάτι το οποίο, άλλωστε υποδεικνύει και το γεγονός ότι κατά τον Standard & Poor’s οι προοπτικές της είναι θετικές.

Σαφώς στα ιδιαίτερα θετικά στοιχεία για τις ελληνικές τράπεζες είναι η πλήρης άρση των capital controls, η οποία παρά το ότι συνέβη δεν υπήρξε πλήγμα στις καταθέσεις, ενώ η βελτίωση και του επενδυτικού περιβάλλοντος συγκαταλέγεται στις θετικές εξελίξεις.

Φανερή είναι η βελτίωση και στην εγχώρια αγορά ακινήτων, με τη συρρίκνωση των τιμών να έχει ολοκληρωθεί στο δ’ τρίμηνο του 2017, ενώ οι αλλαγές σε αρκετούς νόμους που αφορούν κατασχέσεις ακινήτων θεωρούνται, επίσης, ως ένα καλό σημάδι.

Η μείωση των NPLs

Η ανάκαμψη στις τιμές ακινήτων, είτε σπιτιών είτε επαγγελματικών χώρων, είναι μεγάλης σημασίας για τις ελληνικές τράπεζες, οι οποίες κατόρθωσαν να «καθαρίσουν» Μη Εξυπηρετούμενα Ανοίγματα (NPEs) 75 δισ. ευρώ έως και τις 30 Σεπτεμβρίου 2019.

Η περαιτέρω βελτίωση της αγοράς ακινήτων θα στηρίξει και την προσπάθεια των ελληνικών τραπεζών να μειώσουν περαιτέρω τα ΝΡΕs.

Ο S&P εκτιμά, βασιζόμενος τόσο στα σχέδια των ελληνικών τραπεζών όσο και στο τι έχουν καταφέρει μέχρι στιγμής, ότι τα συνολικά NPEs θα υποχωρήσουν κάτω από το 35% των συνολικών ανοιγμάτων έως το τέλος του 2020 και στο 25% το 2021 από το 46,7% που ήταν τον Σεπτέμβριο 2019.

Μάλιστα ο οίκος αναφέρει χαρακτηριστικά ότι «οι περισσότερες τράπεζες έχουν, ήδη, συνάψει συμφωνίες με εταιρίες διαχείρισης κόκκινων δανείων, προκειμένου να προχωρήσουν σε πωλήσεις ή τιτλοποιήσεις ΝPΕs.

Θεωρούμε ότι το Σχέδιο Ηρακλής, το οποίο ενέκρινε η DG Comp, θα βοηθήσει την ελληνική κυβέρνηση να παράσχει εγγυήσεις για τις τιτλοποιήσεις υψηλού επιπέδου των ελληνικών τραπεζών και θα βοηθήσει τις τράπεζες να επιταχύνουν τις πωλήσεις NPEs, είτε αυτά είναι εξασφαλισμένα είτε όχι, αν και ο τρόπος και η έκταση «χρήσης» του εν λόγω σχεδίου εξαρτάται από τους τελικούς όρους που θα ισχύσουν.

Βελτίωση του επιπέδου επικινδυνότητας των ελληνικών τραπεζών

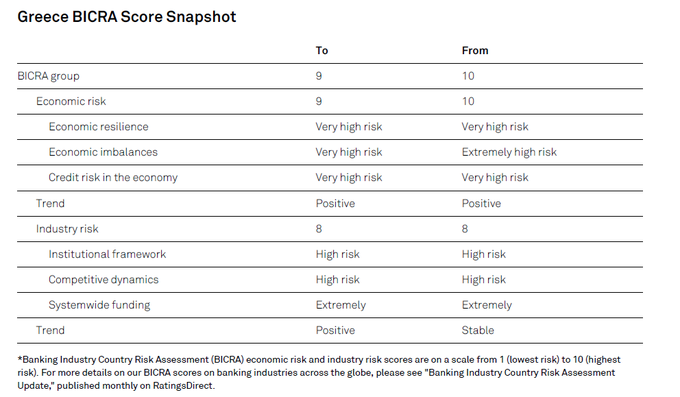

Με δεδομένα όλα τα παραπάνω ο οίκος προχωρά σε βελτίωση της εκτίμησής του για τον δείκτη επικινδυνότητας των ελληνικών τραπεζών (δείκτης Banking Industry Country Risk Assessment – BICRA) στο 9 από 10 που ήταν πριν.

Σημειώνεται ότι στο ίδιο επίπεδο (σ.σ.: στο 9) βρίσκονται χώρες όπως Αζερμπαϊτζάν, Αίγυπτος, Καζακστάν, Τυνησία και Τουρκία.

Το οικονομικό ρίσκο στην Ελλάδα βελτιώνεται με σταθερό ρυθμό.

Ως εκ τούτου η αναβάθμιση της αξιολόγησης των Alpha Bank, Eurobank και ΕΤΕ αντικατοπτρίζει και το γεγονός ότι βρίσκονται, πλέον, σε καλύτερη θέση για να εκμεταλλευθούν με τον καλύτερο δυνατό τρόπο τη βελτίωση της ελληνικής οικονομίας.

Μάλιστα θεωρούμε ότι η Alpha Bank είναι στην καλύτερη θέση εξ όλων των ελληνικών τραπεζών, καθώς διαθέτει καλύτερο capital buffer σε σύγκριση με τις υπόλοιπες τράπεζες, με τον δείκτη Tier 1 να βρίσκεται στο 17,8% τον Ιούλιο του 2019 και την τράπεζα να διαθέτει «μαξιλάρι» 1,9 δισ. υψηλότερο σε σύγκριση με τις απαιτήσεις.

Alpha Bank

Οι θετικές προοπτικές υποδεικνύει ότι η S&P θα μπορούσε να αναβαθμίσει την πιστοληπτική αξιολόγηση της τράπεζες τους επόμενους 12 μήνες αν βελτιωθούν οι οικονομικοί και χρηματοπιστωτικοί όροι για τις ελληνικές τράπεζες και η Alpha Bank προχωρήσει σε εξυγίανση του ισολογισμού της και βελτιώσει περαιτέρω τη ρευστότητα της.

Θετικό σενάριο

Η S&P θα μπορούσε να αναβαθμίσει τις αξιολογήσεις εάν η Alpha Bank υλοποιήσει το σχέδιό της να μειώσει το απόθεμα NPEs στα 8 δισ. ευρώ μέχρι το 2021 από τα τωρινά NPEs 21 δισ. ευρώ, τα οποία αντιστοιχούν στο 15% των ακαθάριστων ΝΡΕs σε σχέση με το σημερινό υψηλό στο 48%.

Η S&P θα μπορούσαμε επίσης να αυξήσει τις αξιολογήσεις εάν οι οικονομικοί και βιομηχανικοί κίνδυνοι στην Ελλάδα μειωθούν περαιτέρω ή εάν η Alpha Bank αποδείξει την ικανότητά της να συνεχίσει να έχει πρόσβαση σε φθηνή ρευστότητα.

Αρνητικό σενάριο

Η S&P θα μπορούσαμε να αναθεωρήσει τις προοπτικές τους επόμενους 12 μήνες εάν η Alpha Bank αποτύχει στην εφαρμογή του προγράμματος εξυγίανσης του ισολογισμού της και στην ενίσχυση της χρηματοδότησης και της ρευστότητάς της ή αν ο ρυθμός ανάκαμψης οικονομικού και λειτουργικού περιβάλλοντος στην Ελλάδα μειώσει και παρεμποδίσει την ικανότητα της τράπεζας να συνεχίσει να ενισχύει τα κεφάλαιά της.

Τράπεζα Πειραιώς

Οι θετικές προοπτικές για την Τράπεζα Πειραιώς αντικατοπτρίζουν κυρίως το βελτιωμένο οικονομικό και λειτουργικό περιβάλλον στην Ελλάδα, πιθανώς υποστηρίζοντας το σχέδιο της τράπεζας να μειώσει τους κινδύνους που υπάρχουν στον ισολογισμό της, να αυξήσει την αποδοτικότητα και την κερδοφορία και να διατηρήσει τη φερεγγυότητά της.

Θετικό σενάριο

Η S&P θα μπορούσε να αναβαθμίσει τις αξιολογήσεις στην Τράπεζα Πειραιώς τους επόμενους 12 μήνες αν τα NPEs μειωθούν αισθητά, ώστε να ευθυγραμμιστούν με τις δεσμεύσεις που έχουν αναληφθεί με τις ευρωπαϊκές αρχές, ενώ η τράπεζα αποδεικνύει ότι μπορεί να διατηρήσει την κεφαλαιοποίησή της.

Αυτό θα μπορούσε να συμβεί με σημαντική πρόοδο στο σχέδιο της τράπεζας να μειώσει το απόθεμα των NPEs σε 11 δισ. Ευρώ (23% του συνόλου) μέχρι το 2021 έναντι 26 δισ. Ευρώ (51%) από τον Ιούνιο του 2019.

Η S&P θα μπορούσαμε επίσης να αυξήσει τις αξιολογήσεις εάν οι οικονομικοί και βιομηχανικοί κίνδυνοι στην Ελλάδα μειωθούν περαιτέρω ή εάν η τράπεζα Πειραιώς αποδείξει την ικανότητά της να συνεχίσει να έχει πρόσβαση σε φθηνή ρευστότητα.

Αρνητικό σενάριο

Η S&P θα μπορούσε υποβαθμίσει το outlook της Τράπεζας Πειραιώς εάν αντίθετα με τις προσδοκίες μας, δεν επιταχύνει την εξυγίανση του ισολογισμού της στα ερχόμενα τρίμηνα ή εάν δεν βελτιωθεί το οικονομικό περιβάλλον στην Ελλάδα.

Μια θετική αξιολόγηση στην Πειραιώς δεν θα οδηγούσε αυτόματα σε αναβάθμιση του χρέους μειωμένης εξασφάλισης στο πλαίσιο του προγράμματος EMTN.

Αυτό οφείλεται στο γεγονός ότι η S&P θα μπορούσε να λάβει υπόψη μια πρόσθετη προσαρμογή για τον κίνδυνο ότι η ρυθμιστική αρχή θα μπορούσε να αποφασίσει να μετατρέψει τα υβριδικά μέσα που ανήκουν στο ρυθμιστικό κεφάλαιο των τραπεζών σε κοινά ίδια κεφάλαια εάν χρειαστεί.

Αυτήν τη στιγμή η S&P δεν το εφαρμόζει σύμφωνα με τη μεθοδολογία μας, επειδή οι αξιολογήσεις είναι στην κατηγορία «CCC».

Εφαρμόζουμε αυτήν την προσαρμογή στα περισσότερα χρηματοπιστωτικά ιδρύματα που λειτουργούν στην ευρωζώνη ή λειτουργούν βάσει συγκρίσιμου ρυθμιστικού πλαισίου.

Aegean Baltic Bank

Οι σταθερές προοπτικές για την Aegean Baltic Bank οφείλονται ση βελτίωση των οικονομικών και λειτουργικών συνθηκών στην Ελλάδα.

Η ABB στοχεύει τώρα στην επιταχυνόμενη επέκταση σε νέους τομείς και πελάτες, κυρίως σε εγχώριες ΜΜΕ.

Παρόλο που η S&P αναμένει ότι η ποιότητα του δανειακού χαρτοφυλακίου θα επωφεληθεί από τη σταδιακή αύξηση του μεγέθους και της μικρότερης συγκέντρωσης στην εξαιρετικά ασταθή ναυτιλιακή βιομηχανία, η τράπεζα θα εκτεθεί σε νέους επιχειρηματικούς κινδύνους και σε σημαντικό ρίσκο δεδομένου του νέου επιχειρηματικού της σχεδίου.

Σύμφωνα με την S&P η ABB θα αντιμετωπίσει σημαντικές προκλήσεις για τη χρηματοδότηση των σχεδίων επέκτασης και τον έντονο ανταγωνισμό από μεγάλους ήδη εδραιωμένους παίκτες.

Αναμένουμε ότι η εξαιρετικά υψηλή κεφαλαιοποίηση της ABB και η καλή ποιότητά της θα συνεχίσουν να υποστηρίζουν τις αξιολογήσεις.

Θετικό σενάριο

Η S&P αναμένει περιορισμένη πιθανότητα αναβάθμισης σε σχέση με τον χρονικό ορίζοντα των 12 μηνών, δεδομένης της μεταβαλλόμενης ιδιοκτησίας και των αβεβαιοτήτων που μπορεί να οδηγήσει η παραγωγή νέων επιχειρήσεων και η διαχείριση κινδύνων.

Παρόλα αυτά, η αναβάθμιση θα εξαρτηθεί από την επιτυχή είσοδο της τράπεζας σε νέους τομείς και εάν θα αυξήσει σημαντικά τη θέση της στην αγορά και τη διαφοροποίηση των δραστηριοτήτων της, διατηρώντας παράλληλα το προφίλ κινδύνου και την κεφαλαιοποίησή της.

Αρνητικό σενάριο

Η S&P Θα μπορούσε να μειώσει τις αξιολογήσεις της ABB εάν η νέα στρατηγική οδηγήσει σε ξαφνική και έντονη επιδείνωση της κεφαλαιοποίησης ή του πιστωτικού προφίλ κινδύνου.

Αυτό θα μπορούσε να προέλθει από τη φιλόδοξη ανάπτυξη εις βάρος των προτύπων δανεισμού και αναδοχής ή της τιμολόγησης που αποσκοπούν στην ταχύτερη απόκτηση πελατών εάν οδηγήσει στην πτώση του δείκτη RAC της τράπεζας κάτω από το 10%, σε συνδυασμό με την υποβάθμιση του προφίλ κινδύνου.

Ενώ η εκτίμηση S&P για τη χρηματοδότηση και τη ρευστότητα της ABB ήδη λαμβάνει υπόψη τους εγγενώς υψηλού κινδύνου χρηματοδότησης και ρευστότητας στην Ελλάδα, εάν η χρηματοδότηση ή το προφίλ ρευστότητας της τράπεζας επιδεινωθούν λόγω της ταχείας ανάπτυξης σε νέους τομείς, θα μπορούσαμε να μειώσουμε τις αξιολογήσεις.

www.bankingnews.gr

www.worldenergynews.gr

Ο οίκος αναβαθμίζει την αξιολόγηση των Εθνικής Τράπεζας, Eurobank και Alpha Bank στο Β από Β- που ήταν πριν, με θετικές προοπτικές, ενώ διατηρεί αμετάβλητη την αξιολόγηση, στο Β-, για την Τράπεζα Πειραιώς, αναβαθμίζοντας, όμως, τις προοπτικές της σε θετικές από σταθερές.

Να σημειωθεί ότι το Β είναι δύο βαθμίδες χαμηλότερα από τη βαθμολογία του ελληνικού δημοσίου, που είναι σε ΒΒ-, και αυτό θεωρείται ότι το ρίσκο των τραπεζών είναι μεγαλύτερο από το ρίσκο της χώρας.

Οι αιτίες της αναβάθμισης

Όπως αναφέρεται στην έκθεση του οίκου αξιολόγησης η συνεχιζόμενη ανάκαμψη της ελληνικής οικονομίας αλλά και του επιχειρησιακού περιβάλλοντος στην Ελλάδα συνεχώς επεκτείνεται, γεγονός το οποίο σαφώς είναι θετικό για το οικονομικό προφίλ των ελληνικών τραπεζών.

Ο οίκος εκτιμά ότι η ελληνική οικονομία θα εμφανίσει μέσο ρυθμό ανάπτυξης 2,5% μεταξύ 2019 και 2020, δηλαδή υψηλότερο από τον αντίστοιχο μέσο όρο της Ευρωζώνης.

Τονίζει ακόμη ότι υπάρχει πιθανότητα αναβάθμισης της ελληνικής οικονομίας εντός του επόμενου 12μηνου, κάτι το οποίο, άλλωστε υποδεικνύει και το γεγονός ότι κατά τον Standard & Poor’s οι προοπτικές της είναι θετικές.

Σαφώς στα ιδιαίτερα θετικά στοιχεία για τις ελληνικές τράπεζες είναι η πλήρης άρση των capital controls, η οποία παρά το ότι συνέβη δεν υπήρξε πλήγμα στις καταθέσεις, ενώ η βελτίωση και του επενδυτικού περιβάλλοντος συγκαταλέγεται στις θετικές εξελίξεις.

Φανερή είναι η βελτίωση και στην εγχώρια αγορά ακινήτων, με τη συρρίκνωση των τιμών να έχει ολοκληρωθεί στο δ’ τρίμηνο του 2017, ενώ οι αλλαγές σε αρκετούς νόμους που αφορούν κατασχέσεις ακινήτων θεωρούνται, επίσης, ως ένα καλό σημάδι.

Η μείωση των NPLs

Η ανάκαμψη στις τιμές ακινήτων, είτε σπιτιών είτε επαγγελματικών χώρων, είναι μεγάλης σημασίας για τις ελληνικές τράπεζες, οι οποίες κατόρθωσαν να «καθαρίσουν» Μη Εξυπηρετούμενα Ανοίγματα (NPEs) 75 δισ. ευρώ έως και τις 30 Σεπτεμβρίου 2019.

Η περαιτέρω βελτίωση της αγοράς ακινήτων θα στηρίξει και την προσπάθεια των ελληνικών τραπεζών να μειώσουν περαιτέρω τα ΝΡΕs.

Ο S&P εκτιμά, βασιζόμενος τόσο στα σχέδια των ελληνικών τραπεζών όσο και στο τι έχουν καταφέρει μέχρι στιγμής, ότι τα συνολικά NPEs θα υποχωρήσουν κάτω από το 35% των συνολικών ανοιγμάτων έως το τέλος του 2020 και στο 25% το 2021 από το 46,7% που ήταν τον Σεπτέμβριο 2019.

Μάλιστα ο οίκος αναφέρει χαρακτηριστικά ότι «οι περισσότερες τράπεζες έχουν, ήδη, συνάψει συμφωνίες με εταιρίες διαχείρισης κόκκινων δανείων, προκειμένου να προχωρήσουν σε πωλήσεις ή τιτλοποιήσεις ΝPΕs.

Θεωρούμε ότι το Σχέδιο Ηρακλής, το οποίο ενέκρινε η DG Comp, θα βοηθήσει την ελληνική κυβέρνηση να παράσχει εγγυήσεις για τις τιτλοποιήσεις υψηλού επιπέδου των ελληνικών τραπεζών και θα βοηθήσει τις τράπεζες να επιταχύνουν τις πωλήσεις NPEs, είτε αυτά είναι εξασφαλισμένα είτε όχι, αν και ο τρόπος και η έκταση «χρήσης» του εν λόγω σχεδίου εξαρτάται από τους τελικούς όρους που θα ισχύσουν.

Βελτίωση του επιπέδου επικινδυνότητας των ελληνικών τραπεζών

Με δεδομένα όλα τα παραπάνω ο οίκος προχωρά σε βελτίωση της εκτίμησής του για τον δείκτη επικινδυνότητας των ελληνικών τραπεζών (δείκτης Banking Industry Country Risk Assessment – BICRA) στο 9 από 10 που ήταν πριν.

Σημειώνεται ότι στο ίδιο επίπεδο (σ.σ.: στο 9) βρίσκονται χώρες όπως Αζερμπαϊτζάν, Αίγυπτος, Καζακστάν, Τυνησία και Τουρκία.

Το οικονομικό ρίσκο στην Ελλάδα βελτιώνεται με σταθερό ρυθμό.

Ως εκ τούτου η αναβάθμιση της αξιολόγησης των Alpha Bank, Eurobank και ΕΤΕ αντικατοπτρίζει και το γεγονός ότι βρίσκονται, πλέον, σε καλύτερη θέση για να εκμεταλλευθούν με τον καλύτερο δυνατό τρόπο τη βελτίωση της ελληνικής οικονομίας.

Μάλιστα θεωρούμε ότι η Alpha Bank είναι στην καλύτερη θέση εξ όλων των ελληνικών τραπεζών, καθώς διαθέτει καλύτερο capital buffer σε σύγκριση με τις υπόλοιπες τράπεζες, με τον δείκτη Tier 1 να βρίσκεται στο 17,8% τον Ιούλιο του 2019 και την τράπεζα να διαθέτει «μαξιλάρι» 1,9 δισ. υψηλότερο σε σύγκριση με τις απαιτήσεις.

Alpha Bank

Οι θετικές προοπτικές υποδεικνύει ότι η S&P θα μπορούσε να αναβαθμίσει την πιστοληπτική αξιολόγηση της τράπεζες τους επόμενους 12 μήνες αν βελτιωθούν οι οικονομικοί και χρηματοπιστωτικοί όροι για τις ελληνικές τράπεζες και η Alpha Bank προχωρήσει σε εξυγίανση του ισολογισμού της και βελτιώσει περαιτέρω τη ρευστότητα της.

Θετικό σενάριο

Η S&P θα μπορούσε να αναβαθμίσει τις αξιολογήσεις εάν η Alpha Bank υλοποιήσει το σχέδιό της να μειώσει το απόθεμα NPEs στα 8 δισ. ευρώ μέχρι το 2021 από τα τωρινά NPEs 21 δισ. ευρώ, τα οποία αντιστοιχούν στο 15% των ακαθάριστων ΝΡΕs σε σχέση με το σημερινό υψηλό στο 48%.

Η S&P θα μπορούσαμε επίσης να αυξήσει τις αξιολογήσεις εάν οι οικονομικοί και βιομηχανικοί κίνδυνοι στην Ελλάδα μειωθούν περαιτέρω ή εάν η Alpha Bank αποδείξει την ικανότητά της να συνεχίσει να έχει πρόσβαση σε φθηνή ρευστότητα.

Αρνητικό σενάριο

Η S&P θα μπορούσαμε να αναθεωρήσει τις προοπτικές τους επόμενους 12 μήνες εάν η Alpha Bank αποτύχει στην εφαρμογή του προγράμματος εξυγίανσης του ισολογισμού της και στην ενίσχυση της χρηματοδότησης και της ρευστότητάς της ή αν ο ρυθμός ανάκαμψης οικονομικού και λειτουργικού περιβάλλοντος στην Ελλάδα μειώσει και παρεμποδίσει την ικανότητα της τράπεζας να συνεχίσει να ενισχύει τα κεφάλαιά της.

Τράπεζα Πειραιώς

Οι θετικές προοπτικές για την Τράπεζα Πειραιώς αντικατοπτρίζουν κυρίως το βελτιωμένο οικονομικό και λειτουργικό περιβάλλον στην Ελλάδα, πιθανώς υποστηρίζοντας το σχέδιο της τράπεζας να μειώσει τους κινδύνους που υπάρχουν στον ισολογισμό της, να αυξήσει την αποδοτικότητα και την κερδοφορία και να διατηρήσει τη φερεγγυότητά της.

Θετικό σενάριο

Η S&P θα μπορούσε να αναβαθμίσει τις αξιολογήσεις στην Τράπεζα Πειραιώς τους επόμενους 12 μήνες αν τα NPEs μειωθούν αισθητά, ώστε να ευθυγραμμιστούν με τις δεσμεύσεις που έχουν αναληφθεί με τις ευρωπαϊκές αρχές, ενώ η τράπεζα αποδεικνύει ότι μπορεί να διατηρήσει την κεφαλαιοποίησή της.

Αυτό θα μπορούσε να συμβεί με σημαντική πρόοδο στο σχέδιο της τράπεζας να μειώσει το απόθεμα των NPEs σε 11 δισ. Ευρώ (23% του συνόλου) μέχρι το 2021 έναντι 26 δισ. Ευρώ (51%) από τον Ιούνιο του 2019.

Η S&P θα μπορούσαμε επίσης να αυξήσει τις αξιολογήσεις εάν οι οικονομικοί και βιομηχανικοί κίνδυνοι στην Ελλάδα μειωθούν περαιτέρω ή εάν η τράπεζα Πειραιώς αποδείξει την ικανότητά της να συνεχίσει να έχει πρόσβαση σε φθηνή ρευστότητα.

Αρνητικό σενάριο

Η S&P θα μπορούσε υποβαθμίσει το outlook της Τράπεζας Πειραιώς εάν αντίθετα με τις προσδοκίες μας, δεν επιταχύνει την εξυγίανση του ισολογισμού της στα ερχόμενα τρίμηνα ή εάν δεν βελτιωθεί το οικονομικό περιβάλλον στην Ελλάδα.

Μια θετική αξιολόγηση στην Πειραιώς δεν θα οδηγούσε αυτόματα σε αναβάθμιση του χρέους μειωμένης εξασφάλισης στο πλαίσιο του προγράμματος EMTN.

Αυτό οφείλεται στο γεγονός ότι η S&P θα μπορούσε να λάβει υπόψη μια πρόσθετη προσαρμογή για τον κίνδυνο ότι η ρυθμιστική αρχή θα μπορούσε να αποφασίσει να μετατρέψει τα υβριδικά μέσα που ανήκουν στο ρυθμιστικό κεφάλαιο των τραπεζών σε κοινά ίδια κεφάλαια εάν χρειαστεί.

Αυτήν τη στιγμή η S&P δεν το εφαρμόζει σύμφωνα με τη μεθοδολογία μας, επειδή οι αξιολογήσεις είναι στην κατηγορία «CCC».

Εφαρμόζουμε αυτήν την προσαρμογή στα περισσότερα χρηματοπιστωτικά ιδρύματα που λειτουργούν στην ευρωζώνη ή λειτουργούν βάσει συγκρίσιμου ρυθμιστικού πλαισίου.

Aegean Baltic Bank

Οι σταθερές προοπτικές για την Aegean Baltic Bank οφείλονται ση βελτίωση των οικονομικών και λειτουργικών συνθηκών στην Ελλάδα.

Η ABB στοχεύει τώρα στην επιταχυνόμενη επέκταση σε νέους τομείς και πελάτες, κυρίως σε εγχώριες ΜΜΕ.

Παρόλο που η S&P αναμένει ότι η ποιότητα του δανειακού χαρτοφυλακίου θα επωφεληθεί από τη σταδιακή αύξηση του μεγέθους και της μικρότερης συγκέντρωσης στην εξαιρετικά ασταθή ναυτιλιακή βιομηχανία, η τράπεζα θα εκτεθεί σε νέους επιχειρηματικούς κινδύνους και σε σημαντικό ρίσκο δεδομένου του νέου επιχειρηματικού της σχεδίου.

Σύμφωνα με την S&P η ABB θα αντιμετωπίσει σημαντικές προκλήσεις για τη χρηματοδότηση των σχεδίων επέκτασης και τον έντονο ανταγωνισμό από μεγάλους ήδη εδραιωμένους παίκτες.

Αναμένουμε ότι η εξαιρετικά υψηλή κεφαλαιοποίηση της ABB και η καλή ποιότητά της θα συνεχίσουν να υποστηρίζουν τις αξιολογήσεις.

Θετικό σενάριο

Η S&P αναμένει περιορισμένη πιθανότητα αναβάθμισης σε σχέση με τον χρονικό ορίζοντα των 12 μηνών, δεδομένης της μεταβαλλόμενης ιδιοκτησίας και των αβεβαιοτήτων που μπορεί να οδηγήσει η παραγωγή νέων επιχειρήσεων και η διαχείριση κινδύνων.

Παρόλα αυτά, η αναβάθμιση θα εξαρτηθεί από την επιτυχή είσοδο της τράπεζας σε νέους τομείς και εάν θα αυξήσει σημαντικά τη θέση της στην αγορά και τη διαφοροποίηση των δραστηριοτήτων της, διατηρώντας παράλληλα το προφίλ κινδύνου και την κεφαλαιοποίησή της.

Αρνητικό σενάριο

Η S&P Θα μπορούσε να μειώσει τις αξιολογήσεις της ABB εάν η νέα στρατηγική οδηγήσει σε ξαφνική και έντονη επιδείνωση της κεφαλαιοποίησης ή του πιστωτικού προφίλ κινδύνου.

Αυτό θα μπορούσε να προέλθει από τη φιλόδοξη ανάπτυξη εις βάρος των προτύπων δανεισμού και αναδοχής ή της τιμολόγησης που αποσκοπούν στην ταχύτερη απόκτηση πελατών εάν οδηγήσει στην πτώση του δείκτη RAC της τράπεζας κάτω από το 10%, σε συνδυασμό με την υποβάθμιση του προφίλ κινδύνου.

Ενώ η εκτίμηση S&P για τη χρηματοδότηση και τη ρευστότητα της ABB ήδη λαμβάνει υπόψη τους εγγενώς υψηλού κινδύνου χρηματοδότησης και ρευστότητας στην Ελλάδα, εάν η χρηματοδότηση ή το προφίλ ρευστότητας της τράπεζας επιδεινωθούν λόγω της ταχείας ανάπτυξης σε νέους τομείς, θα μπορούσαμε να μειώσουμε τις αξιολογήσεις.

www.bankingnews.gr

www.worldenergynews.gr