Το fund H20 Asset Management που διαχειρίζεται 32,5 δισεκ. δολάρια είχε αποκτήσει θέσεις στα ελληνικά ομόλογα που εκτιμώνται σε 500-700 εκατ ευρώ....μέρος των οποίων ρευστοποίησε

Το fund Η20 asset management που σχετίζεται με την Ostrum Asset Management και είναι θυγατρική της Natixis Global Asset Management στην κυριολεξία έκανε άνω κάτω την ελληνική αγορά ομολόγων.

Όπως αποδεικνύεται σημειώθηκαν εκροές 1,4 δισεκ. από 6 funds της H2O λόγω κάποιων προβλημάτων που έχουν ανακύψει με γερμανό επενδυτή.

Το fund H20 Asset Management που διαχειρίζεται 32,5 δισεκ. δολάρια είχε αποκτήσει θέσεις στα ελληνικά ομόλογα που εκτιμώνται σε 500-700 εκατ ευρώ....μέρος των οποίων ρευστοποίησε

Την Πέμπτη 20 Ιουνίου 2019 το fund πιθανότατα για λόγους που σχετίζονται με την ρευστότητα του, ίσως και γιατί διέγνωσε ότι ήρθε ή ώρα των ρευστοποιήσεων λόγων Ιράν ή και επιχειρηματικού κλίματος PMI, πούλησε μεγάλο μέρος της θέσεως του.

Αυτό είχε ως συνέπεια το ελληνικό 10ετές ομόλογο από 2,35% απόδοση να εκτιναχθεί στο 2,74% και εν συνεχεία να σταθεροποιηθεί στην ζώνη των του 2,58%.

Το 5ετές από 1,22% που είχε υποχωρήσει η απόδοση του ομολόγου λόγω των πωλήσεων εκτινάχθηκε στο 1,76% μέσα σε μια ημέρα είναι η μεγαλύτερη και ποιο ακραία διακύμανση των ελληνικών ομολόγων εδώ και πολύ καιρό.

Ακόμη και στα μακροπρόθεσμα ομόλογα σημειώθηκαν επιθετικές πωλήσεις.

Η εικόνα της ελληνικής αγοράς ομολόγων πιστοποιεί ξεκάθαρα ότι λόγω της ρηχότητας της άγεται και φέρεται από κερδοσκοπικά κεφάλαια.

Κατά βάση οι επενδυτές είναι funds που ποντάρουν και στην διακύμανση της τιμής όχι μόνο στην απόδοση.

Όλη αυτή η μεγάλη αναστάτωση που προκλήθηκε και οι ακραίες διακυμάνσεις που σημειώθηκαν στα ελληνικά ομόλογα

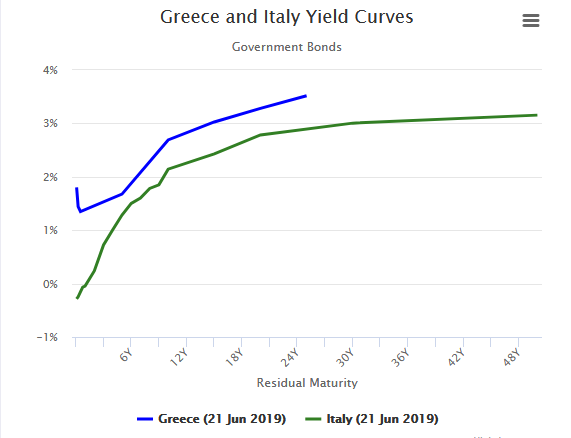

1)άνοιξαν την ψαλίδα μεταξύ των ελληνικών και ιταλικών ομολόγων.

Κάποια στιγμή η καμπύλη αποδόσεων στα ομόλογα είχε συγκλίνει και π.χ. στα 5ετή ομόλογα η απόδοση των ελληνικών ομολόγων ήταν χαμηλότερη από την αντίστοιχη των ιταλικών.

Το spread στα 10ετή ομόλογα μεταξύ της Ελλάδος (2,58%) και της Ιταλίας (2,16%) διαμορφώνεται στις 42 μονάδες βάσης και έναντι της Πορτογαλίας (0,59%) στις 199 μονάδες βάσης spread.

Δεν αποκλείεται η κερδοσκοπία να συνεχιστεί εκ νέου ειδικά μετά τις εκλογές και το ελληνικό 10ετές να υποχωρήσει στο 2,30% ή και χαμηλότερα.

Σε όλη την Ευρώπη έχει δημιουργηθεί μια ακραία φούσκα καθώς σχεδόν 12 τρισεκ. δολάρια σε κεφάλαια έχουν τοποθετηθεί σε ομόλογα εταιρικά και κρατικά που έχουν αρνητικά επιτόκια.

Σε αυτό ρόλο έχουν διαδραματίσει τόσο η ποσοτική χαλάρωση της ΕΚΤ όσο και οι κίνδυνοι που ελλοχεύουν και υποχρεώνουν τις επενδυτές να εστιάζονται στην προστασία του κεφαλαίου τους και όχι στις αποδόσεις.

Εκροές 1,4 δισ. για το H2O Asset Management που προκάλεσε πανικό στα ελληνικά ομόλογα

Σημαντικές εκροές 1,4 δισεκ. ευρώ εμφάνισε το fund H2O Asset Management.

Να σημειωθεί ότι το H20 Asset Management ήταν μια από τις αιτίες για τις ακραίες διακυμάνσεις στα ελληνικά ομόλογα στις 20 Ιουνίου 2019.

Με βάση τους Financial Times υπάρχει κάποιο ζήτημα με ένα αμφιλεγόμενο Γερμανό χρηματοδότη.

Η θυγατρική της Natixix με έδρα το Λονδίνο έχει βυθιστεί σε κρίση, αφού το H2O έχασε σχεδόν 1,4 δισ. ευρώ που συνδέονται με τον Lars Windhorst, έναν επιχειρηματία με ιστορικό νομικών προβλημάτων.

Συγκεκριμένα έξι ταμεία - Adagio, Allegro, Moderato, Multibonds, Multistrategies και Vivace - έχασαν συνολικά 1,4 δισ. ευρώ που μεταξύ 18 και 20 Ιουνίου 2019.

Τα στοιχεία δείχνουν ότι η κλίμακα των εκροών από επενδυτές ήταν μεγαλύτερη από ότι είχε αναφερθεί προηγουμένως.

Ο διευθύνων σύμβουλος της γαλλικής τράπεζας Natixis François Riahi πραγματοποίησε συνδιάσκεψη με αναλυτές και επενδυτές στις 21 Ιουνίου και ανέφερε ότι κεφάλαια του H2O είχαν σημειώσει εκροές 600 εκατ από την αρχή του δεύτερου τριμήνου 2019.

Το H2O αρνήθηκε να σχολιάσει.

Τα funds του Natixis σημείωσαν πτώση κατά 15% σε διάστημα δύο ημερών καθώς οι ανησυχίες γύρω από το H2O αυξήθηκαν προκαλώντας απώλειες σε κεφαλαιοποίηση στην Natixis σχεδόν τα 2 δισ. ευρώ.

Ο διευθύνων σύμβουλος του H2O Bruno Crastes εμφανίστηκε στην γαλλική ιστοσελίδα H24 Finance δηλώνοντας ότι «δεν υπάρχει αμφιβολία για τη ρευστότητα του H2O» και υπερασπίστηκε επίσης τη σχέση του με τον γερμανό Windhorst.

Ο Windhorst ξεκίνησε τον περασμένο μήνα την επενδυτική του εταιρεία Tennor Holding κάποτε είχε μια εταιρία που ονομαζόταν Sapinda αλλά έκτοτε έχει εμπλακεί σε πολλές νομικές μάχες, με επενδυτές που απαιτούν 220 εκατ ευρώ.

Ο Jean Raby, επικεφαλής του βραχίονα διαχείρισης κεφαλαίων της Natixis, επιβεβαίωσε στους επενδυτές ότι η συμμετοχή τους σε ομόλογα που σχετίζονται με τον Windhorst ήταν λίγο πάνω από 1 δισ. ευρώ».

Ο Raby δικαιολόγησε επίσης τις επενδύσεις του H2O σε αυτά τα ομόλογα.

Έρχεται μείωση των repos του ελληνικού δημοσίου κάτω από 10 δισεκ.

Υπάρχει σχέδιο μετά τις εκλογές το ελληνικό δημόσιο να προβεί σε εκδόσεις μακροπρόθεσμων ομολόγων π.χ. 15 ή 20 χρόνια που έχουν επιτόκια 2,97% έως 3,26%.

Ο δανεισμός για 15 ή 20 χρόνια σε αυτά τα επιτόκια φαίνεται δελεαστικός ενώ θα περάσει και ένα μήνυμα ότι η Ελλάδα μπορεί να δανειστεί με ομόλογα λήξης πέραν του 2032 που οριοθετούνται οι παρεμβάσεις για το ελληνικό χρέος.

Η κάλυψη των ομολόγων αυτών θα σηματοδοτήσει ότι οι επενδυτές θεωρούν βιώσιμο το χρέος.

Παράλληλα φαίνεται να υπάρχει σχέδιο τα repos του ελληνικού δημοσίου, από 19 δισεκ. να μειωθούν κάτω από 10 δισεκ. και ουσιαστικά η βραχυπρόθεσμη ρευστότητα να αντικατασταθεί με πολύ μακροπρόθεσμους τίτλους.

Εάν η μείωση των repos είναι ανάλογη των εκδόσεων μακροπρόθεσμων ομολόγων τότε το χρέος δεν θα αυξηθεί αν και υπάρχουν και άλλοι παράγοντες που το καθορίζουν.

Το χρέος της κεντρικής διοίκησης υπενθυμίζεται ότι είναι 357 δισεκ. ευρώ εκ των οποίων 252 δισεκ. είναι τα δάνεια από ESM, EFSF κ.α.

Αναντιστοιχία αποδόσεων στα ομόλογα και πιστοληπτικής διαβάθμισης από τους οίκους αξιολόγησης

Το ράλι κερδοσκοπικό, κατασκευασμένο από την ΕΚΤ λόγω της ποσοτικής χαλάρωσης, στρεβλωμένο… έχει διαμορφώσει τις αποδόσεις των ελληνικών ομολόγων σε ιστορικά χαμηλά επίπεδα.

Βέβαια λόγω της ρηχότητας της αγοράς ελάχιστες αγορές ή πωλήσεις προκαλούν μεγάλες διακυμάνσεις στα ελληνικά ομόλογα, ανεβοκατεβαίνουν οι τιμές πολύ βίαια.

Τα επιτόκια των ελληνικών ομολόγων δεν αντικατοπτρίζουν και δεν εναρμονίζονται πλέον με την πιστοληπτική ικανότητα της Ελλάδος.

Η βαθμολογία είναι χαμηλή σε σχέση με τις αποδόσεις.

Ουσιαστικά καταγράφεται το φαινόμενο του 2012 από την ανάποδη.

Οι οίκοι αξιολόγησης Moody’s, Standard and Poor’s, Fitch, DBRs ακολουθούν τις τιμές των περιουσιακών στοιχείων.

Μεγάλη και συνεχή πτώση θα οδηγήσει σε υποβαθμίσεις, μεγάλη και συνεχή άνοδο θα οδηγήσει σε αναβαθμίσεις.

Η Ελλάδα βρίσκεται στην φάση της αναβάθμισης και λόγω των νέων αποτιμήσεων στα ομόλογα η ορθή βαθμολογία δεν είναι το ΒΒ- αλλά το ΒΒ.

Οι οίκοι αξιολόγησης ειδικά η Fitch στις 2 Αυγούστου και η Standard and Poor’s στις 25 Οκτωβρίου θα μπορούσαν να αναβαθμίσουν την Ελλάδα στην κλίμακα ΒΒ μόλις δύο βαθμίδες χαμηλότερα από την κατηγορία της επενδυτικής βαθμίδας investment grade.

Περί τα 12 τρισεκ. δολάρια έχουν τοποθετηθεί σε ομόλογα με αρνητικές αποδόσεις

Σε επίπεδα ρεκόρ 12 τρισεκ. δολάρια έχουν φθάσει τα κεφάλαια που είναι τοποθετημένα σε ομόλογα, κρατικά και εταιρικά, που έχουν αρνητικές αποδόσεις.

Σύμφωνα με την Barclays, σχεδόν 12 τρισ. δολαρίων εταιρικά και κρατικά ομόλογα επενδυτικής ποιότητας, έχουν αρνητικές αποδόσεις, κυρίως στην Ευρώπη και την Ιαπωνία.

Αυτό είναι το μεγαλύτερο ποσό από τα μέσα του 2016, όταν το Ηνωμένο Βασίλειο ψήφισε να εγκαταλείψει την Ευρωπαϊκή Ένωση και η Τράπεζα της Αγγλίας επανέλαβε το πρόγραμμα αγοράς ομολόγων, γνωστό ως ποσοτική χαλάρωση (QE).

Σήμερα, το ήμισυ του συνόλου των ευρωπαϊκών κρατικών ομολόγων έχει αρνητική απόδοση, με το συνολικό ποσό να ανέρχεται στα 4,4 τρισ. ευρώ, σε σύγκριση με 3,3 τρισ. ευρώ στο τέλος Ιανουαρίου, σύμφωνα με στοιχεία της Tradeweb.

Στα τέλη Μαΐου, το 20% του εταιρικού χρέους ευρωπαϊκού επενδυτικού βαθμού είχε αρνητικές αποδόσεις.

Σύμφωνα με την Barclays μπορεί οι Κεντρικές Τράπεζες να δηλώνουν έτοιμες να παρέμβουν, αλλά οι αγορές ανησυχούν για τη δυναμική της παγκόσμιας οικονομίας.

Ανησυχούν για τον εμπορικό πόλεμο μεταξύ ΗΠΑ και Κίνας.

Ανησυχούν για τη γεωπολιτική, ιδιαίτερα στη Μέση Ανατολή.

Ανησυχούν για τον επίμονα χαμηλό πληθωρισμό.

Οι επενδυτές σπεύδουν να βάλουν τα κεφάλαιά τους σε ασφαλέστερα περιουσιακά στοιχεία, όπως τα κρατικά ομόλογα.

Τόσο πολύ, ώστε το ποσό των ομολόγων με αρνητικές αποδόσεις-που σημαίνουν ότι οι επενδυτές ξέρουν ότι θα πάρουν πίσω λιγότερα από αυτά που πλήρωσαν εάν κρατήσουν το χρέος μέχρι τη λήξη τους- έχει διογκωθεί.

Οι επενδυτές προβλέπουν μια σφαιρική μεταβολή της νομισματικής πολιτικής προς χαμηλότερα επιτόκια και χαλάρωση των οικονομικών συνθηκών.

www.bankingnews.gr

www.worldenergynews.gr

Όπως αποδεικνύεται σημειώθηκαν εκροές 1,4 δισεκ. από 6 funds της H2O λόγω κάποιων προβλημάτων που έχουν ανακύψει με γερμανό επενδυτή.

Το fund H20 Asset Management που διαχειρίζεται 32,5 δισεκ. δολάρια είχε αποκτήσει θέσεις στα ελληνικά ομόλογα που εκτιμώνται σε 500-700 εκατ ευρώ....μέρος των οποίων ρευστοποίησε

Την Πέμπτη 20 Ιουνίου 2019 το fund πιθανότατα για λόγους που σχετίζονται με την ρευστότητα του, ίσως και γιατί διέγνωσε ότι ήρθε ή ώρα των ρευστοποιήσεων λόγων Ιράν ή και επιχειρηματικού κλίματος PMI, πούλησε μεγάλο μέρος της θέσεως του.

Αυτό είχε ως συνέπεια το ελληνικό 10ετές ομόλογο από 2,35% απόδοση να εκτιναχθεί στο 2,74% και εν συνεχεία να σταθεροποιηθεί στην ζώνη των του 2,58%.

Το 5ετές από 1,22% που είχε υποχωρήσει η απόδοση του ομολόγου λόγω των πωλήσεων εκτινάχθηκε στο 1,76% μέσα σε μια ημέρα είναι η μεγαλύτερη και ποιο ακραία διακύμανση των ελληνικών ομολόγων εδώ και πολύ καιρό.

Ακόμη και στα μακροπρόθεσμα ομόλογα σημειώθηκαν επιθετικές πωλήσεις.

Η εικόνα της ελληνικής αγοράς ομολόγων πιστοποιεί ξεκάθαρα ότι λόγω της ρηχότητας της άγεται και φέρεται από κερδοσκοπικά κεφάλαια.

Κατά βάση οι επενδυτές είναι funds που ποντάρουν και στην διακύμανση της τιμής όχι μόνο στην απόδοση.

Όλη αυτή η μεγάλη αναστάτωση που προκλήθηκε και οι ακραίες διακυμάνσεις που σημειώθηκαν στα ελληνικά ομόλογα

1)άνοιξαν την ψαλίδα μεταξύ των ελληνικών και ιταλικών ομολόγων.

Κάποια στιγμή η καμπύλη αποδόσεων στα ομόλογα είχε συγκλίνει και π.χ. στα 5ετή ομόλογα η απόδοση των ελληνικών ομολόγων ήταν χαμηλότερη από την αντίστοιχη των ιταλικών.

Το spread στα 10ετή ομόλογα μεταξύ της Ελλάδος (2,58%) και της Ιταλίας (2,16%) διαμορφώνεται στις 42 μονάδες βάσης και έναντι της Πορτογαλίας (0,59%) στις 199 μονάδες βάσης spread.

Δεν αποκλείεται η κερδοσκοπία να συνεχιστεί εκ νέου ειδικά μετά τις εκλογές και το ελληνικό 10ετές να υποχωρήσει στο 2,30% ή και χαμηλότερα.

Σε όλη την Ευρώπη έχει δημιουργηθεί μια ακραία φούσκα καθώς σχεδόν 12 τρισεκ. δολάρια σε κεφάλαια έχουν τοποθετηθεί σε ομόλογα εταιρικά και κρατικά που έχουν αρνητικά επιτόκια.

Σε αυτό ρόλο έχουν διαδραματίσει τόσο η ποσοτική χαλάρωση της ΕΚΤ όσο και οι κίνδυνοι που ελλοχεύουν και υποχρεώνουν τις επενδυτές να εστιάζονται στην προστασία του κεφαλαίου τους και όχι στις αποδόσεις.

Εκροές 1,4 δισ. για το H2O Asset Management που προκάλεσε πανικό στα ελληνικά ομόλογα

Σημαντικές εκροές 1,4 δισεκ. ευρώ εμφάνισε το fund H2O Asset Management.

Να σημειωθεί ότι το H20 Asset Management ήταν μια από τις αιτίες για τις ακραίες διακυμάνσεις στα ελληνικά ομόλογα στις 20 Ιουνίου 2019.

Με βάση τους Financial Times υπάρχει κάποιο ζήτημα με ένα αμφιλεγόμενο Γερμανό χρηματοδότη.

Η θυγατρική της Natixix με έδρα το Λονδίνο έχει βυθιστεί σε κρίση, αφού το H2O έχασε σχεδόν 1,4 δισ. ευρώ που συνδέονται με τον Lars Windhorst, έναν επιχειρηματία με ιστορικό νομικών προβλημάτων.

Συγκεκριμένα έξι ταμεία - Adagio, Allegro, Moderato, Multibonds, Multistrategies και Vivace - έχασαν συνολικά 1,4 δισ. ευρώ που μεταξύ 18 και 20 Ιουνίου 2019.

Τα στοιχεία δείχνουν ότι η κλίμακα των εκροών από επενδυτές ήταν μεγαλύτερη από ότι είχε αναφερθεί προηγουμένως.

Ο διευθύνων σύμβουλος της γαλλικής τράπεζας Natixis François Riahi πραγματοποίησε συνδιάσκεψη με αναλυτές και επενδυτές στις 21 Ιουνίου και ανέφερε ότι κεφάλαια του H2O είχαν σημειώσει εκροές 600 εκατ από την αρχή του δεύτερου τριμήνου 2019.

Το H2O αρνήθηκε να σχολιάσει.

Τα funds του Natixis σημείωσαν πτώση κατά 15% σε διάστημα δύο ημερών καθώς οι ανησυχίες γύρω από το H2O αυξήθηκαν προκαλώντας απώλειες σε κεφαλαιοποίηση στην Natixis σχεδόν τα 2 δισ. ευρώ.

Ο διευθύνων σύμβουλος του H2O Bruno Crastes εμφανίστηκε στην γαλλική ιστοσελίδα H24 Finance δηλώνοντας ότι «δεν υπάρχει αμφιβολία για τη ρευστότητα του H2O» και υπερασπίστηκε επίσης τη σχέση του με τον γερμανό Windhorst.

Ο Windhorst ξεκίνησε τον περασμένο μήνα την επενδυτική του εταιρεία Tennor Holding κάποτε είχε μια εταιρία που ονομαζόταν Sapinda αλλά έκτοτε έχει εμπλακεί σε πολλές νομικές μάχες, με επενδυτές που απαιτούν 220 εκατ ευρώ.

Ο Jean Raby, επικεφαλής του βραχίονα διαχείρισης κεφαλαίων της Natixis, επιβεβαίωσε στους επενδυτές ότι η συμμετοχή τους σε ομόλογα που σχετίζονται με τον Windhorst ήταν λίγο πάνω από 1 δισ. ευρώ».

Ο Raby δικαιολόγησε επίσης τις επενδύσεις του H2O σε αυτά τα ομόλογα.

Έρχεται μείωση των repos του ελληνικού δημοσίου κάτω από 10 δισεκ.

Υπάρχει σχέδιο μετά τις εκλογές το ελληνικό δημόσιο να προβεί σε εκδόσεις μακροπρόθεσμων ομολόγων π.χ. 15 ή 20 χρόνια που έχουν επιτόκια 2,97% έως 3,26%.

Ο δανεισμός για 15 ή 20 χρόνια σε αυτά τα επιτόκια φαίνεται δελεαστικός ενώ θα περάσει και ένα μήνυμα ότι η Ελλάδα μπορεί να δανειστεί με ομόλογα λήξης πέραν του 2032 που οριοθετούνται οι παρεμβάσεις για το ελληνικό χρέος.

Η κάλυψη των ομολόγων αυτών θα σηματοδοτήσει ότι οι επενδυτές θεωρούν βιώσιμο το χρέος.

Παράλληλα φαίνεται να υπάρχει σχέδιο τα repos του ελληνικού δημοσίου, από 19 δισεκ. να μειωθούν κάτω από 10 δισεκ. και ουσιαστικά η βραχυπρόθεσμη ρευστότητα να αντικατασταθεί με πολύ μακροπρόθεσμους τίτλους.

Εάν η μείωση των repos είναι ανάλογη των εκδόσεων μακροπρόθεσμων ομολόγων τότε το χρέος δεν θα αυξηθεί αν και υπάρχουν και άλλοι παράγοντες που το καθορίζουν.

Το χρέος της κεντρικής διοίκησης υπενθυμίζεται ότι είναι 357 δισεκ. ευρώ εκ των οποίων 252 δισεκ. είναι τα δάνεια από ESM, EFSF κ.α.

Αναντιστοιχία αποδόσεων στα ομόλογα και πιστοληπτικής διαβάθμισης από τους οίκους αξιολόγησης

Το ράλι κερδοσκοπικό, κατασκευασμένο από την ΕΚΤ λόγω της ποσοτικής χαλάρωσης, στρεβλωμένο… έχει διαμορφώσει τις αποδόσεις των ελληνικών ομολόγων σε ιστορικά χαμηλά επίπεδα.

Βέβαια λόγω της ρηχότητας της αγοράς ελάχιστες αγορές ή πωλήσεις προκαλούν μεγάλες διακυμάνσεις στα ελληνικά ομόλογα, ανεβοκατεβαίνουν οι τιμές πολύ βίαια.

Τα επιτόκια των ελληνικών ομολόγων δεν αντικατοπτρίζουν και δεν εναρμονίζονται πλέον με την πιστοληπτική ικανότητα της Ελλάδος.

Η βαθμολογία είναι χαμηλή σε σχέση με τις αποδόσεις.

Ουσιαστικά καταγράφεται το φαινόμενο του 2012 από την ανάποδη.

Οι οίκοι αξιολόγησης Moody’s, Standard and Poor’s, Fitch, DBRs ακολουθούν τις τιμές των περιουσιακών στοιχείων.

Μεγάλη και συνεχή πτώση θα οδηγήσει σε υποβαθμίσεις, μεγάλη και συνεχή άνοδο θα οδηγήσει σε αναβαθμίσεις.

Η Ελλάδα βρίσκεται στην φάση της αναβάθμισης και λόγω των νέων αποτιμήσεων στα ομόλογα η ορθή βαθμολογία δεν είναι το ΒΒ- αλλά το ΒΒ.

Οι οίκοι αξιολόγησης ειδικά η Fitch στις 2 Αυγούστου και η Standard and Poor’s στις 25 Οκτωβρίου θα μπορούσαν να αναβαθμίσουν την Ελλάδα στην κλίμακα ΒΒ μόλις δύο βαθμίδες χαμηλότερα από την κατηγορία της επενδυτικής βαθμίδας investment grade.

Περί τα 12 τρισεκ. δολάρια έχουν τοποθετηθεί σε ομόλογα με αρνητικές αποδόσεις

Σε επίπεδα ρεκόρ 12 τρισεκ. δολάρια έχουν φθάσει τα κεφάλαια που είναι τοποθετημένα σε ομόλογα, κρατικά και εταιρικά, που έχουν αρνητικές αποδόσεις.

Σύμφωνα με την Barclays, σχεδόν 12 τρισ. δολαρίων εταιρικά και κρατικά ομόλογα επενδυτικής ποιότητας, έχουν αρνητικές αποδόσεις, κυρίως στην Ευρώπη και την Ιαπωνία.

Αυτό είναι το μεγαλύτερο ποσό από τα μέσα του 2016, όταν το Ηνωμένο Βασίλειο ψήφισε να εγκαταλείψει την Ευρωπαϊκή Ένωση και η Τράπεζα της Αγγλίας επανέλαβε το πρόγραμμα αγοράς ομολόγων, γνωστό ως ποσοτική χαλάρωση (QE).

Σήμερα, το ήμισυ του συνόλου των ευρωπαϊκών κρατικών ομολόγων έχει αρνητική απόδοση, με το συνολικό ποσό να ανέρχεται στα 4,4 τρισ. ευρώ, σε σύγκριση με 3,3 τρισ. ευρώ στο τέλος Ιανουαρίου, σύμφωνα με στοιχεία της Tradeweb.

Στα τέλη Μαΐου, το 20% του εταιρικού χρέους ευρωπαϊκού επενδυτικού βαθμού είχε αρνητικές αποδόσεις.

Σύμφωνα με την Barclays μπορεί οι Κεντρικές Τράπεζες να δηλώνουν έτοιμες να παρέμβουν, αλλά οι αγορές ανησυχούν για τη δυναμική της παγκόσμιας οικονομίας.

Ανησυχούν για τον εμπορικό πόλεμο μεταξύ ΗΠΑ και Κίνας.

Ανησυχούν για τη γεωπολιτική, ιδιαίτερα στη Μέση Ανατολή.

Ανησυχούν για τον επίμονα χαμηλό πληθωρισμό.

Οι επενδυτές σπεύδουν να βάλουν τα κεφάλαιά τους σε ασφαλέστερα περιουσιακά στοιχεία, όπως τα κρατικά ομόλογα.

Τόσο πολύ, ώστε το ποσό των ομολόγων με αρνητικές αποδόσεις-που σημαίνουν ότι οι επενδυτές ξέρουν ότι θα πάρουν πίσω λιγότερα από αυτά που πλήρωσαν εάν κρατήσουν το χρέος μέχρι τη λήξη τους- έχει διογκωθεί.

Οι επενδυτές προβλέπουν μια σφαιρική μεταβολή της νομισματικής πολιτικής προς χαμηλότερα επιτόκια και χαλάρωση των οικονομικών συνθηκών.

www.bankingnews.gr

www.worldenergynews.gr