Overweight για Εθνική, Eurobank, Alpha Bank, neutral για Πειραιώς

Σε δραστική μείωση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η Pantelakis, διατηρώντας όμως τη σύσταση overweight, για αποδόσεις καλύτερες από αυτές της αγοράς, για Εθνική, Eurobank και Alpha Bank και neutral (ουδετερότητα) για την Τρ. Πειραιώς.

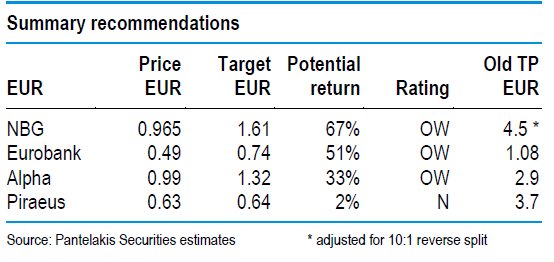

Ειδικότερα, στην τελευταία 25σέλιδη ανάλυσή της υπό τον τίτλο "Greek banks: Faster, higher, stronger: the new Olympian challenge" (ελληνικές τράπεζες: γρηγορότερα, υψηλότερα, δυνατότερα: Ολυμπιακών διαστάσεων οι προκλήσεις), που σας παρουσιάζει το www.bankingnews.gr, η Pantelakis μειώνει στα 1,61 ευρώ την τιμή στόχο της Εθνικής, από 4,5 προηγουμένως, στα 0,74 ευρώ για την Eurobank, από 1,08 ευρώ προηγουμένως, στα 1,32 ευρώ για την Alpha Bank, από 2,9 ευρώ προηγουμένως, και στα 0,64 ευρώ για την Πειραιώς από 3,7 ευρώ προηγουμένως.

Η δυνατότητα ανόδου είναι από 2% στην Πειραιώς έως το 67% στην Εθνική.

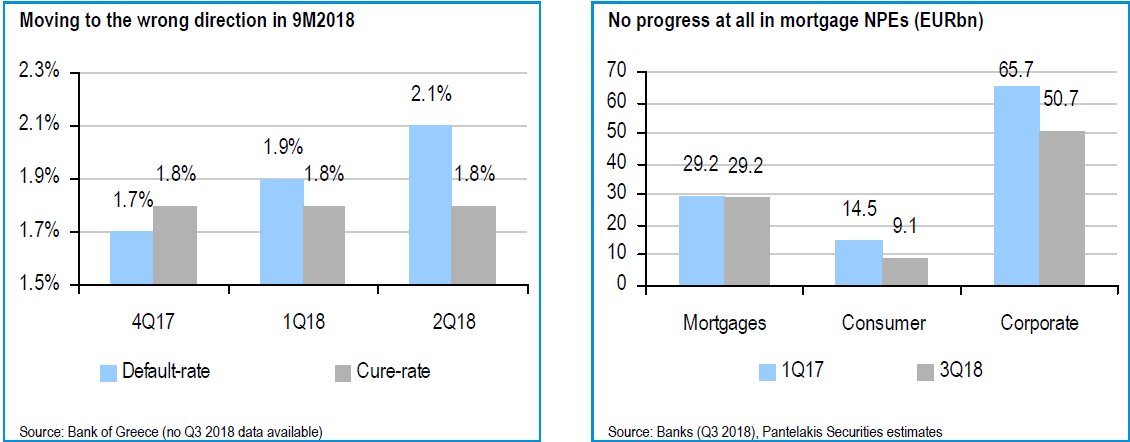

Η Pantelakis στέκεται ιδιαίτερα στο γεγονός ότι οι ελληνικές τράπεζες έχουν δεσμευτεί να μειώσουν το εγχώριο απόθεμά των NPE κατά 59% ή 64 δισ. ευρώ συνολικά κατά τη περίοδο 2019-21.

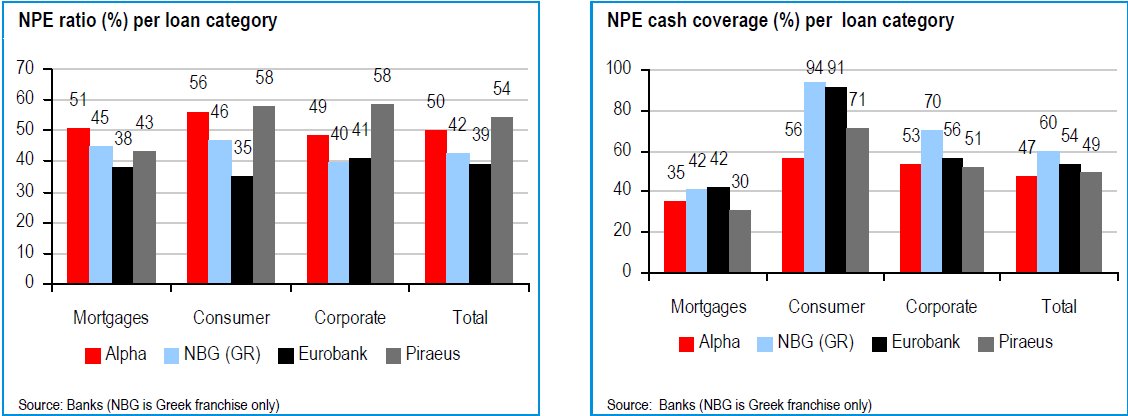

Αλλά ακόμη και μετά από αυτήν την προσπάθεια, τα NPE θα είναι πολύ υψηλά (έναντι του 4% του μέσου όρου της ΕΕ) ενώ θα είναι ευάλωτες σε οικονομικές προκλήσεις για παρατεταμένη περίοδο.

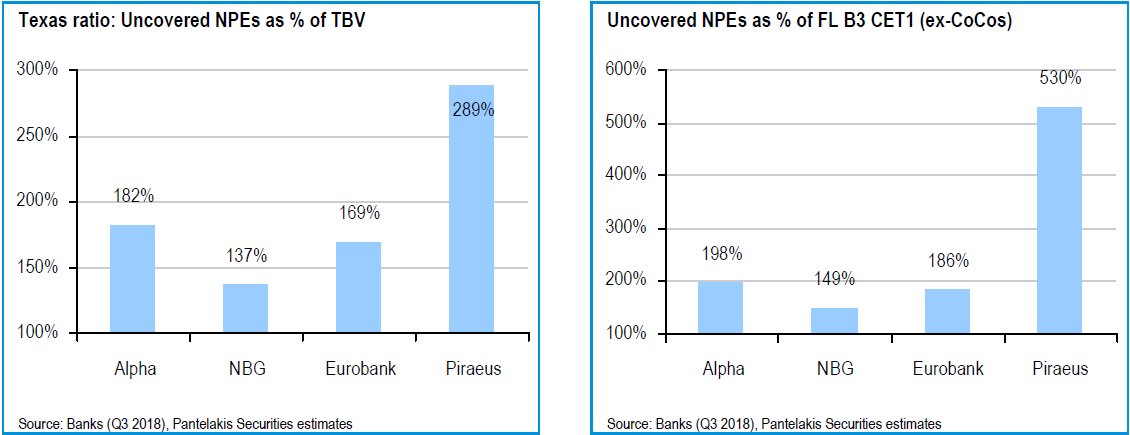

Επίσης, οι δαπανηρές μέθοδοι επίλυσης (πωλήσεις και εγγραφές) θα επηρεάσει τους δείκτες CoR και RoTE.

Και όλα αυτά, όταν ο κλάδος βρίσκεται υπό τη δαμόκλεια σπάθη των DTC, αντιμετωπίζοντας διαρκώς των κίνδυνο dilution.

Γι' αυτό το λόγο οι μετοχές διαπραγματεύονται μόλις με 0,2x σε όρους TBV.

Πάντως, η Eurobank έδειξε ότι υπάρχει μια διέξοδος σε αυτό το αίνιγμα μέσω της "μέγας" τιτλοποίησης (7 δισ. ευρώ ή 40% των NPE), επιτυγχάνοντας το στόχο του 2021 δύο χρόνια νωρίτερα.

Η επιτυχία του σχεδίου έγκειται α) στον περιορισμό των DTC, β) την έκδοση junior/mezzanine τίτλων στους μετόχους, και γ) στην απαλλαγή της "νέας" (πολύ πιο καθαρής) Eurobank ώστε να επιτύχει δείκτη RoTE 10% μέχρι το 2020.

Περισσότερη βοήθεια θα λάβει και μέσα από ένα σύστημα εγγυήσεων (APS) ή ακόμη και μια «κακή τράπεζα» που θα αντιμετωπίσει το πρόβλημα των DTC.

Η Eurobank, μαζί με την Εθνική Τράπεζα είναι τα top picks της Pantelakis, αφού η πρώτη αντιμετωπίζει λιγότερους κινδύνους και η δεύτερη είναι φθηνότερη.

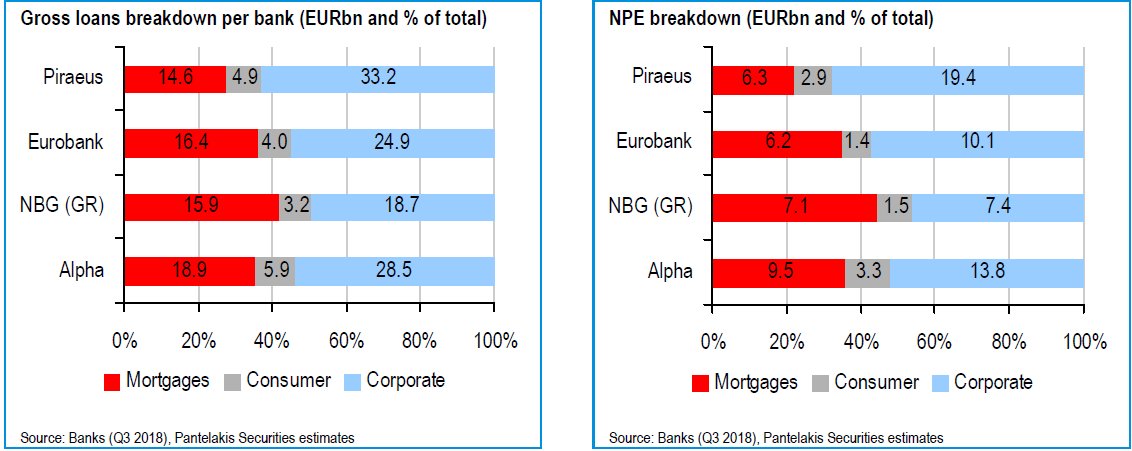

Σύμφωνα με τα στοιχεία που ανακοινώθηκαν το τρίτο τρίμηνο του 2018, τα NPEs των τεσσάρων ελληνικών τραπεζών ξεπερνούν τα 90 δισ. ευρώ.

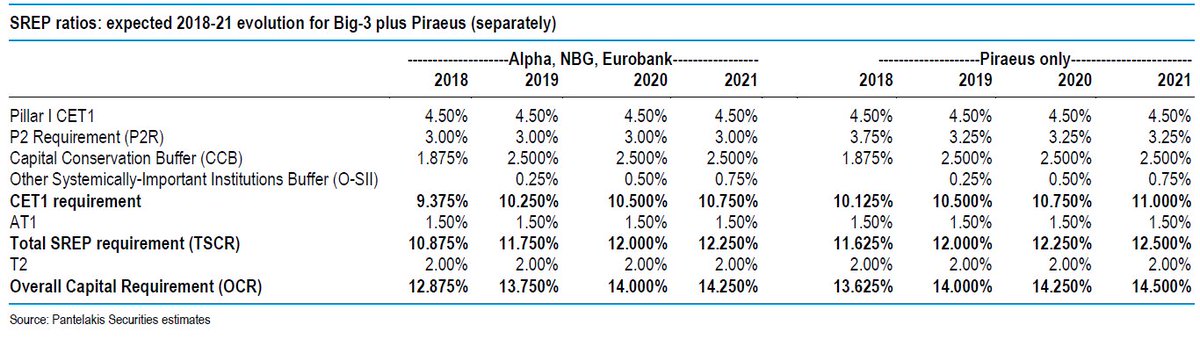

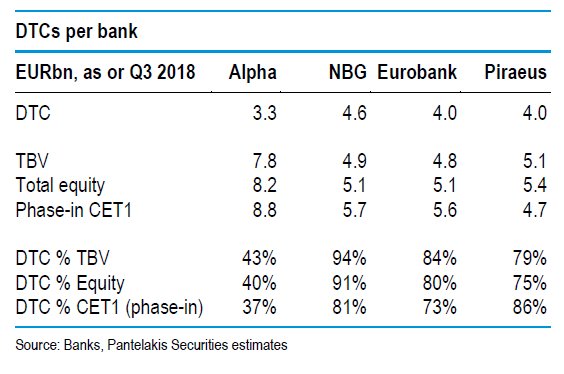

Βασικός παράγοντας που περιορίζει τις επιλογές των ελληνικών τραπεζών είναι η αντιμετώπιση των DTC.

Κανονικά, μια αναβαλλόμενη φορολογική απαίτηση (DTA) είναι φορολογικές πιστώσεις που μεταφέρονται, οι οποίες συνήθως προέρχονται από προηγούμενες απώλειες.

Ωστόσο, ο SSM έχει επιβάλει σημαντικούς περιορισμούς στην καταμέτρηση τέτοιων DTA (που υπόκεινται σε μελλοντική κερδοφορία) για κεφαλαιακούς σκοπούς.

Ακριβώς για να αποφευχθούν τέτοιες μειώσεις κεφαλαίου στο πλαίσιο των απαιτήσεων της Βασιλείας 3, η Ελλάδα (μαζί με την Ισπανία, την Ιταλία και την Πορτογαλία) έχει μετατρέψει το μεγαλύτερο μέρος των DTA σε κωδικούς DTC, οι οποίοι εξακολουθούν να υπολογίζονται για κεφάλαιο.

Το μειονέκτημα είναι ότι ο νόμος ορίζει ότι σε περίπτωση που μια τράπεζα αναφέρει μια λογιστική ζημία (σε μεμονωμένη βάση), ενεργοποιούνται αυτόματα οι κωδικοί DTC για αύξηση του μετοχικού κεφαλαίου (SCI) κατά το ήμισυ (Ετήσια ζημία) x (DTC) / (Καθαρή θέση πριν από την ετήσια ζημιά) έτσι ώστε να αναπληρωθεί το κεφάλαιο.

Αυτή η ΑΜΚ καλύπτεται από το Ελληνικό Δημόσιο, σε τιμή ίση με το σταθμισμένο VWAP των τελευταίων 30 ημερών διαπραγμάτευσης.

Με λίγα λόγια, οποιαδήποτε ζημία μπορεί να προκαλέσει dilution στους υφιστάμενους μετόχους.

Η επιτάχυνση της αντιμετώπισης των NPEs των ελληνικών τραπεζών θα "ξεκλειδώσει" τις αξίες, αναφέρει η Pantelakis.

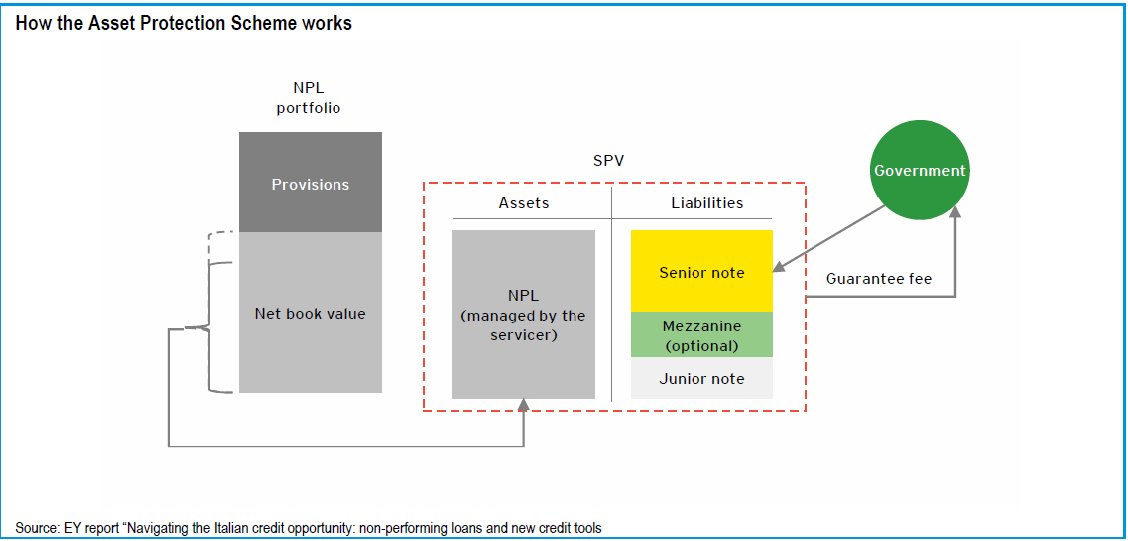

Το ΤΧΣ έχει προτείνει τη δημιουργία ενός σχήματος (Asset Protection Scheme - APS) για τη στήριξη των τραπεζών στην προσπάθειά τους να μειώσουν τα μη εξυπηρετούμενα δάνεια.

Με βάση τους υπολογισμούς του ΤΧΣ, στο εγγυητικό αυτό σχήμα θα μπορούσαν να μεταφερθούν 15 δισ. ευρώ μη εξυπηρετούμενων δανείων, με συνολικό δημοσιονομικό κόστος 5 δισ. ευρώ, το οποίο αντιστοιχεί στο ύψος της εγγύησης που θα παρείχε το κράτος.

Τα χρήματα, δε, αυτά δεν θα καταβληθούν εφάπαξ, αλλά σταδιακά και ανάλογα πάντα με τη σύνθεση των δανείων που θα μεταφέρονταν σε αυτό το σχήμα.

Επίσης, υπάρχει και η πρόταση της ΤτΕ για τη δημιουργία ενός οχήματος ειδικού σκοπού (SPV)

www.worldenergynews.gr

Ειδικότερα, στην τελευταία 25σέλιδη ανάλυσή της υπό τον τίτλο "Greek banks: Faster, higher, stronger: the new Olympian challenge" (ελληνικές τράπεζες: γρηγορότερα, υψηλότερα, δυνατότερα: Ολυμπιακών διαστάσεων οι προκλήσεις), που σας παρουσιάζει το www.bankingnews.gr, η Pantelakis μειώνει στα 1,61 ευρώ την τιμή στόχο της Εθνικής, από 4,5 προηγουμένως, στα 0,74 ευρώ για την Eurobank, από 1,08 ευρώ προηγουμένως, στα 1,32 ευρώ για την Alpha Bank, από 2,9 ευρώ προηγουμένως, και στα 0,64 ευρώ για την Πειραιώς από 3,7 ευρώ προηγουμένως.

Η δυνατότητα ανόδου είναι από 2% στην Πειραιώς έως το 67% στην Εθνική.

Η Pantelakis στέκεται ιδιαίτερα στο γεγονός ότι οι ελληνικές τράπεζες έχουν δεσμευτεί να μειώσουν το εγχώριο απόθεμά των NPE κατά 59% ή 64 δισ. ευρώ συνολικά κατά τη περίοδο 2019-21.

Αλλά ακόμη και μετά από αυτήν την προσπάθεια, τα NPE θα είναι πολύ υψηλά (έναντι του 4% του μέσου όρου της ΕΕ) ενώ θα είναι ευάλωτες σε οικονομικές προκλήσεις για παρατεταμένη περίοδο.

Επίσης, οι δαπανηρές μέθοδοι επίλυσης (πωλήσεις και εγγραφές) θα επηρεάσει τους δείκτες CoR και RoTE.

Και όλα αυτά, όταν ο κλάδος βρίσκεται υπό τη δαμόκλεια σπάθη των DTC, αντιμετωπίζοντας διαρκώς των κίνδυνο dilution.

Γι' αυτό το λόγο οι μετοχές διαπραγματεύονται μόλις με 0,2x σε όρους TBV.

Πάντως, η Eurobank έδειξε ότι υπάρχει μια διέξοδος σε αυτό το αίνιγμα μέσω της "μέγας" τιτλοποίησης (7 δισ. ευρώ ή 40% των NPE), επιτυγχάνοντας το στόχο του 2021 δύο χρόνια νωρίτερα.

Η επιτυχία του σχεδίου έγκειται α) στον περιορισμό των DTC, β) την έκδοση junior/mezzanine τίτλων στους μετόχους, και γ) στην απαλλαγή της "νέας" (πολύ πιο καθαρής) Eurobank ώστε να επιτύχει δείκτη RoTE 10% μέχρι το 2020.

Περισσότερη βοήθεια θα λάβει και μέσα από ένα σύστημα εγγυήσεων (APS) ή ακόμη και μια «κακή τράπεζα» που θα αντιμετωπίσει το πρόβλημα των DTC.

Η Eurobank, μαζί με την Εθνική Τράπεζα είναι τα top picks της Pantelakis, αφού η πρώτη αντιμετωπίζει λιγότερους κινδύνους και η δεύτερη είναι φθηνότερη.

Σύμφωνα με τα στοιχεία που ανακοινώθηκαν το τρίτο τρίμηνο του 2018, τα NPEs των τεσσάρων ελληνικών τραπεζών ξεπερνούν τα 90 δισ. ευρώ.

Βασικός παράγοντας που περιορίζει τις επιλογές των ελληνικών τραπεζών είναι η αντιμετώπιση των DTC.

Κανονικά, μια αναβαλλόμενη φορολογική απαίτηση (DTA) είναι φορολογικές πιστώσεις που μεταφέρονται, οι οποίες συνήθως προέρχονται από προηγούμενες απώλειες.

Ωστόσο, ο SSM έχει επιβάλει σημαντικούς περιορισμούς στην καταμέτρηση τέτοιων DTA (που υπόκεινται σε μελλοντική κερδοφορία) για κεφαλαιακούς σκοπούς.

Ακριβώς για να αποφευχθούν τέτοιες μειώσεις κεφαλαίου στο πλαίσιο των απαιτήσεων της Βασιλείας 3, η Ελλάδα (μαζί με την Ισπανία, την Ιταλία και την Πορτογαλία) έχει μετατρέψει το μεγαλύτερο μέρος των DTA σε κωδικούς DTC, οι οποίοι εξακολουθούν να υπολογίζονται για κεφάλαιο.

Το μειονέκτημα είναι ότι ο νόμος ορίζει ότι σε περίπτωση που μια τράπεζα αναφέρει μια λογιστική ζημία (σε μεμονωμένη βάση), ενεργοποιούνται αυτόματα οι κωδικοί DTC για αύξηση του μετοχικού κεφαλαίου (SCI) κατά το ήμισυ (Ετήσια ζημία) x (DTC) / (Καθαρή θέση πριν από την ετήσια ζημιά) έτσι ώστε να αναπληρωθεί το κεφάλαιο.

Αυτή η ΑΜΚ καλύπτεται από το Ελληνικό Δημόσιο, σε τιμή ίση με το σταθμισμένο VWAP των τελευταίων 30 ημερών διαπραγμάτευσης.

Με λίγα λόγια, οποιαδήποτε ζημία μπορεί να προκαλέσει dilution στους υφιστάμενους μετόχους.

Η επιτάχυνση της αντιμετώπισης των NPEs των ελληνικών τραπεζών θα "ξεκλειδώσει" τις αξίες, αναφέρει η Pantelakis.

Το ΤΧΣ έχει προτείνει τη δημιουργία ενός σχήματος (Asset Protection Scheme - APS) για τη στήριξη των τραπεζών στην προσπάθειά τους να μειώσουν τα μη εξυπηρετούμενα δάνεια.

Με βάση τους υπολογισμούς του ΤΧΣ, στο εγγυητικό αυτό σχήμα θα μπορούσαν να μεταφερθούν 15 δισ. ευρώ μη εξυπηρετούμενων δανείων, με συνολικό δημοσιονομικό κόστος 5 δισ. ευρώ, το οποίο αντιστοιχεί στο ύψος της εγγύησης που θα παρείχε το κράτος.

Τα χρήματα, δε, αυτά δεν θα καταβληθούν εφάπαξ, αλλά σταδιακά και ανάλογα πάντα με τη σύνθεση των δανείων που θα μεταφέρονταν σε αυτό το σχήμα.

Επίσης, υπάρχει και η πρόταση της ΤτΕ για τη δημιουργία ενός οχήματος ειδικού σκοπού (SPV)

www.worldenergynews.gr