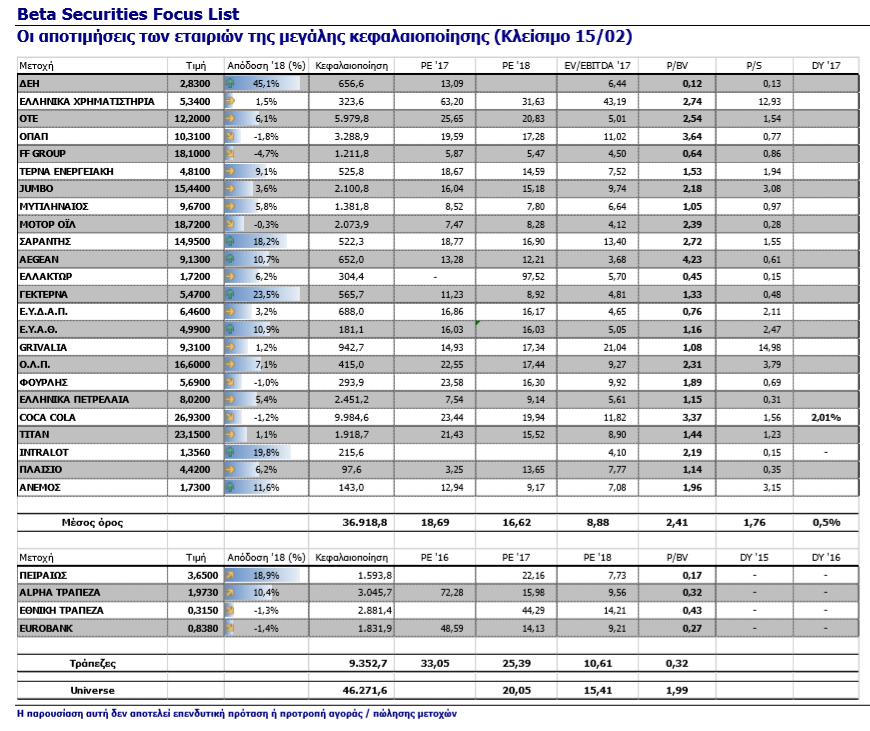

Τα βασικά δεδομένα για τις κεφαλαιοποιήσεις των εταιριών και οι παράγοντες που θα επηρεάσουν τις μετοχές

Σε πορεία ρημπάουντ βρίσκεται η ελληνική χρηματιστηριακή αγορά με τις ενεργειακές μετοχές να διαθέτουν και πάλι τα βασικά συγκριτικά πλεοκεκτήματα μετά την διορθωτική κίνηση που συνοψίζονται:

- Στις εκλυστικές αποτιμήσεις λόγω κερδοφορίας εταιριών και προοπτικών

- Στις εξελίξεις που υπάρχουν μπροστά από επιχειρηματικής πλευράς.

Βασική παράμετρος αυξανόμενων αμφιβολλιών είναι τα ρίσκα στην κυπριακή ΑΟΖ, που σε συνδυασμό με κλιμάκωση των τουρκικών προκλήσεων στο Αιγαίο θα μπορούσαν να ανατρέψουν τις προοπτικές της αγοράς.

Παράλληλα η πτώση της απόδοσης του αμερικανικού δεκαετούς κάτω από τα 2,90% μετά την παρέμβαση της Pimco καταλαγιάζει προσωρινά τις ανησυχίες αν και τα επιτόκια των ευρωπαικών ομολογων είχαν χθες 18/2 οριακή άνοδο με αυτό του ιταλικού 10ετούς να ξεπερνά οριακά το 2%.

Σημειώνεται ότι στις αρχές Μαρτίου είναι οι ιταλικές εκλογές.

Παρά ταύτα με βάση την προσδοκώμενη σχέση τιμής μετοχής προς κέρδη (P/e) όπως θα δούμε στον πίνακα της BETA AXEΠΕΥ (πιο κάτω) μόνον οι ενεργειακές μετοχές έχουν μονοψήφια τιμή, που ως ένα βαθμό εκφράζει και την ελκυστικότητά τους.

Αυτές είναι οι Μυτιληναίος, Μότορ Όιλ, Άνεμος, Ελληνικά Πετρέλαια και από τον ευρύτερο χώρο με τον κατασκευαστικό κλάδο στην μητρική η ΓΕΚ Τέρνα.

Ο Μυτιληναίος έχει μια ελκυστική αποτίμηση που διόρθωσε λελογισμένα μετά τα 10 ευρώ και το σπάσιμο του 1,4 δισ ευρώ στην κεφαλαιοποίηση.

Τελευταία ανάλυση της Pantelakis ΑΧΕΠΕΥ δίνει τιμη - στόχο τα 13,5 ευρώ.

Η ΓΕΚ Τέρνα με πολύ καλή συμπεριφορά σταθερά πάνω από τα 5 ευρώ δείχνει τεχνικά ότι μπορεί να "χτυπήσει" το φράγμα των 7 ευρώ, που είχε σπάσει το 2009, ευρισκόμενη σε σαφώς υποδεέστερη κατάσταση σε σχέση με σήμερα.

Η Τέρνα Ενεργειακή μπορεί να έχει υψηλότερο P/E όμως τα επενδυτικά της πλάνα και το Placement που έχει προηγηθεί διατηρεί το επενδυτικό momentum.

Η Μότορ Όιλ σε διορθωτική κίνηση, λόγω αναμενόμενης μείωσης των περιθωρίων των διυλιστηρίων, όμως με εξαιρετική μερισματική απόδοση.

Ο Άνεμος με ανοιχτό το θέμα αλλαγής μετοχικής βάσης, που θεωρείται όμως δύσκολο να γίνει στα τρέχοντα επίπεδα.

Τα Ελληνικά Πετρέλαια αναμένεται την Πέμπτη να ανακοινώσουν κέρδη-ρεκόρ.

Το επίμαχο θέμα αφορά τι θα γίνει με το πακέτο του δημοσίου προς πώληση για το οποίο ο Γ.Σταθάκης σύμφωνα με πληροφορίες σπεύδει να το συμψηφίσει προς το παρόν με ένα ομόλογο.

Η ΔΕΗ παραμένει ο σηματωρός, που μετά από μια κίνηση 2 - 3,35 - 2,67 ευρώ από την αρχή τους έτους 2018, δείχνει να βρίσκει ισορροπία στην περιοχή του 2,80-2,85.

Το 2,89 είναι ένα σημείο αντίστασης που αν το σπάσει ενδέχεται να βρεθεί και πάλι στην περιοχή 2,90-3,10. Για την μετοχή σημασία έχει πόσο γρήγορα και ουσιαστικά θα εξελιχθεί το ζήτημα της πώλησης των λιγνιτικών μονάδων, ενώ στα θετικά είναι το ενδιαφέρον των ιδιωτικών κεφαλαίων για την αναβάθμιση του Αμυνταίου.

Όσον αφορά τον όμιλο Βιοχάλκο που έχει επίσης κάνει μια πρώτη διόρθωση φέρνοντας την κεφαλαιοποίηση στα 900 εκατ ευρώ, η διατήρηση της περιοχής υψηλότερα από τα 3,20 ευρώ του δίνουν την δυνατότητα να κινηθεί μέχρι τα 4,30 ευρώ.

Σημαντική εξέλιξη η εισαγωγή της θυγατρικής ενοποιημένης ΕλβαλΧαλκόρ, της οποίας η κερδοφορία σε επίπεδο EBITDA στο εξάμηνο του 2017 ανήλθε στα 90 εκατ ευρώ και αναμένεται να ανακοινώσει τα μεγέθη για το σύνολο του 2017.

Με καθαρό δανεισμό 500 εκατ ευρώ, 90% εξαγωγές και κύκλο εργασιών 1,5 δισ και ένω, αναδεικνύεται στο ισχυρό asset του ομίλου.

Κατά τον τρόπο αυτό μπορεί να ανέλθει σημαντικά η κεφαλαιοποίηση της μητρικής Βιοχάλκο, που έχει το συντριπτικό ποσοστό της θυγατρικής.

Σημαντικό επίσης το αναμενόμενο placement για την ΕλβαλΧαλκόρ μέχρι τα τέλη Μαρτίου του 2018 καθώς και το ότι ο κ. Ν.Στασινόπουλος, βασικός μέτοχος της Βιοχάλκο ανακοίνωσε ότι στις 15/2 αγόρασε αξιόλογο πακέτο μετοχών της Βιοχάλκο (696.500 κοινές μετοχές της Εταιρείας, συνολικής αξίας 2.409.890 ευρώ).

Τέλος ο ΑΔΜΗΕ στα τρέχοντα επίπεδα, οριακά στο 1 δισ ευρώ κεφαλαιοποίηση με ισχυρό επενδυτικό πλάνο και ομολογιακή βασικά εικόνα από τα σίγουρα έσοδα της ΔΕΗ, παραμένει στο focus των συντηριτικότερων ξένων επενδυτών που έχουν το 30% του free float και προσδοκούν σημαντική άνοδο κερδοφορίας μέχρι το 2020.

H ανάλυση της BETA

Σε κομβικό σημείο βρίσκεται η εγχώρια αγορά ευθυγραμμιζόμενη ανοδικά με τις κυριότερες διεθνείς αγορές.

Η διόρθωση στο εξωτερικό έχει μαζέψει σημαντικό μέρος των αρχικών απωλειών, οι συναλλαγές στο XA στην διάρκεια της πτώσης ήταν σχετικά περιορισμένες και τα νέα που έχει μπροστά της η αγορά κινούνται περισσότερο προς την θετική κατεύθυνση. Από την άλλη πλευρά το εγχώριο γεωπολιτικό ρίσκο εμφανίζει μια κλιμάκωση ασυνήθιστα υψηλή βάζοντας ένα φρένο στην βραχυπρόθεσμη οπτική των ξένων επενδυτών.

Η κλιμάκωση αυτή ήταν αισθητή στην αγορά ομολόγων ενώ στην αγορά μετοχών είχε περισσότερο έντονο το στοιχείο αποχής «γυρίζοντας» τις μέσες ημερήσιες συναλλαγές στα επίπεδα των 50 εκατ. ευρώ.

Μια δεύτερη εξήγηση της επιβράδυνσης των συναλλαγών που παρατηρήθηκε έχει να κάνει και με το «χώνεμα» των επιπέδων και της αναμονής ενόψει των αποτελεσμάτων του δ’ τριμήνου που ξεκινούν εντατικότερα να ανακοινώνονται από την ερχόμενη εβδομάδα.

Ο έλεγχος με την πραγματικότητα –και κυρίως με τα νούμερα- επιβάλλεται και σε αυτό θα συνδράμει η ανακοίνωση των αποτελεσμάτων χρήσης και η επικαιροποίηση των προοπτικών για το 2018.

Άρα στο επόμενο δίμηνο τα θεμελιώδη των εταιριών θα ξαναμπούν στο επίκεντρο επί της ουσίας και όχι επί της θεωρίας δίνοντας προβάδισμα τοποθετήσεων σε όσες εταιρίες πουν αυτά που θέλουν να ακούσουν οι επενδυτές και λιγότερο (ή και καθόλου) οι βραχυπρόθεσμοι παίκτες.

Εντός της προηγούμενης εβδομάδας λήξης 18/2/2018 η διόρθωση από τα υψηλά του 2018 διευρύνθηκε ενδοσυνεδριακά έως τις 811 μονάδες όπου βρίσκοντας στήριξη στον κινητό μέσο των 50 ημερών ξεκίνησε μια σχετικά ήπια ανοδική κίνηση.

Σε ημερήσια βάση μετά τις 8 Φεβρουαρίου οι συνεδριάσεις έχουν μεγάλες ουρές διακύμανσης με τα χαμηλά να απέχουν πολύ από την τελική έκβαση της συνεδρίασης ενώ τα κλεισίματα έρχονται σε ισορροπία με το άνοιγμα της ημέρας, δείγμα επιτυχούς προσπάθειας εξισορρόπησης της αγοράς.

Επομένως οι βραχυπρόθεσμες ενδείξεις είναι ενθαρρυντικές για τους αγοραστές αφού μπορεί οι κινητοί μέσοι να έχουν ενεργοποιήσει σήματα πώλησης, η δυναμική ωστόσο της πτώσης παρουσιάζει κόπωση.

Τα δεδομένα θα γίνουν πιο αισιόδοξα σε υπέρβαση των 852 μονάδων όπου πλέον θα επιχειρηθεί εκ νέου ο στόχος για νέα υψηλά έτους.

Σε αντίθετη περίπτωση οι στηρίξεις παραμένουν οι ίδιες με την κυριότερη να εντοπίζεται στις 800 μονάδες από όπου και διέρχεται ο κινητός μέσος των 200 ημερών.

Συμπερασματικά η εβδομάδα που ξεκινά στις 20/2/2018 έχει καλές πιθανότητες να συνεχίσει ανοδικά υποστηριζόμενη από την εγχώρια ειδησεογραφία σε μίκρο και μάκρο επίπεδο.

Η επίδραση της διεθνούς τάσης φαίνεται ότι γίνεται υποστηρικτική ενώ και οι γεωπολιτικοί κίνδυνοι σταδιακά δείχνουν τάσεις εκτόνωσης.

Την Πέμπτη (22/2) ανακοινώνουν αποτελέσματα χρήσης ο ΟΤΕ (πριν το άνοιγμα) και τα Ελληνικά Πετρέλαια (μετά το τέλος της συνεδρίασης).

Οι κεφαλαιοποιήσεις των εισηγμένων, όπου φαίνεται η εκλυστικότητα του ενεργειακού-βιομηχανικού κλάδου

www.worldenergynews.gr

- Στις εκλυστικές αποτιμήσεις λόγω κερδοφορίας εταιριών και προοπτικών

- Στις εξελίξεις που υπάρχουν μπροστά από επιχειρηματικής πλευράς.

Βασική παράμετρος αυξανόμενων αμφιβολλιών είναι τα ρίσκα στην κυπριακή ΑΟΖ, που σε συνδυασμό με κλιμάκωση των τουρκικών προκλήσεων στο Αιγαίο θα μπορούσαν να ανατρέψουν τις προοπτικές της αγοράς.

Παράλληλα η πτώση της απόδοσης του αμερικανικού δεκαετούς κάτω από τα 2,90% μετά την παρέμβαση της Pimco καταλαγιάζει προσωρινά τις ανησυχίες αν και τα επιτόκια των ευρωπαικών ομολογων είχαν χθες 18/2 οριακή άνοδο με αυτό του ιταλικού 10ετούς να ξεπερνά οριακά το 2%.

Σημειώνεται ότι στις αρχές Μαρτίου είναι οι ιταλικές εκλογές.

Παρά ταύτα με βάση την προσδοκώμενη σχέση τιμής μετοχής προς κέρδη (P/e) όπως θα δούμε στον πίνακα της BETA AXEΠΕΥ (πιο κάτω) μόνον οι ενεργειακές μετοχές έχουν μονοψήφια τιμή, που ως ένα βαθμό εκφράζει και την ελκυστικότητά τους.

Αυτές είναι οι Μυτιληναίος, Μότορ Όιλ, Άνεμος, Ελληνικά Πετρέλαια και από τον ευρύτερο χώρο με τον κατασκευαστικό κλάδο στην μητρική η ΓΕΚ Τέρνα.

Ο Μυτιληναίος έχει μια ελκυστική αποτίμηση που διόρθωσε λελογισμένα μετά τα 10 ευρώ και το σπάσιμο του 1,4 δισ ευρώ στην κεφαλαιοποίηση.

Τελευταία ανάλυση της Pantelakis ΑΧΕΠΕΥ δίνει τιμη - στόχο τα 13,5 ευρώ.

Η ΓΕΚ Τέρνα με πολύ καλή συμπεριφορά σταθερά πάνω από τα 5 ευρώ δείχνει τεχνικά ότι μπορεί να "χτυπήσει" το φράγμα των 7 ευρώ, που είχε σπάσει το 2009, ευρισκόμενη σε σαφώς υποδεέστερη κατάσταση σε σχέση με σήμερα.

Η Τέρνα Ενεργειακή μπορεί να έχει υψηλότερο P/E όμως τα επενδυτικά της πλάνα και το Placement που έχει προηγηθεί διατηρεί το επενδυτικό momentum.

Η Μότορ Όιλ σε διορθωτική κίνηση, λόγω αναμενόμενης μείωσης των περιθωρίων των διυλιστηρίων, όμως με εξαιρετική μερισματική απόδοση.

Ο Άνεμος με ανοιχτό το θέμα αλλαγής μετοχικής βάσης, που θεωρείται όμως δύσκολο να γίνει στα τρέχοντα επίπεδα.

Τα Ελληνικά Πετρέλαια αναμένεται την Πέμπτη να ανακοινώσουν κέρδη-ρεκόρ.

Το επίμαχο θέμα αφορά τι θα γίνει με το πακέτο του δημοσίου προς πώληση για το οποίο ο Γ.Σταθάκης σύμφωνα με πληροφορίες σπεύδει να το συμψηφίσει προς το παρόν με ένα ομόλογο.

Η ΔΕΗ παραμένει ο σηματωρός, που μετά από μια κίνηση 2 - 3,35 - 2,67 ευρώ από την αρχή τους έτους 2018, δείχνει να βρίσκει ισορροπία στην περιοχή του 2,80-2,85.

Το 2,89 είναι ένα σημείο αντίστασης που αν το σπάσει ενδέχεται να βρεθεί και πάλι στην περιοχή 2,90-3,10. Για την μετοχή σημασία έχει πόσο γρήγορα και ουσιαστικά θα εξελιχθεί το ζήτημα της πώλησης των λιγνιτικών μονάδων, ενώ στα θετικά είναι το ενδιαφέρον των ιδιωτικών κεφαλαίων για την αναβάθμιση του Αμυνταίου.

Όσον αφορά τον όμιλο Βιοχάλκο που έχει επίσης κάνει μια πρώτη διόρθωση φέρνοντας την κεφαλαιοποίηση στα 900 εκατ ευρώ, η διατήρηση της περιοχής υψηλότερα από τα 3,20 ευρώ του δίνουν την δυνατότητα να κινηθεί μέχρι τα 4,30 ευρώ.

Σημαντική εξέλιξη η εισαγωγή της θυγατρικής ενοποιημένης ΕλβαλΧαλκόρ, της οποίας η κερδοφορία σε επίπεδο EBITDA στο εξάμηνο του 2017 ανήλθε στα 90 εκατ ευρώ και αναμένεται να ανακοινώσει τα μεγέθη για το σύνολο του 2017.

Με καθαρό δανεισμό 500 εκατ ευρώ, 90% εξαγωγές και κύκλο εργασιών 1,5 δισ και ένω, αναδεικνύεται στο ισχυρό asset του ομίλου.

Κατά τον τρόπο αυτό μπορεί να ανέλθει σημαντικά η κεφαλαιοποίηση της μητρικής Βιοχάλκο, που έχει το συντριπτικό ποσοστό της θυγατρικής.

Σημαντικό επίσης το αναμενόμενο placement για την ΕλβαλΧαλκόρ μέχρι τα τέλη Μαρτίου του 2018 καθώς και το ότι ο κ. Ν.Στασινόπουλος, βασικός μέτοχος της Βιοχάλκο ανακοίνωσε ότι στις 15/2 αγόρασε αξιόλογο πακέτο μετοχών της Βιοχάλκο (696.500 κοινές μετοχές της Εταιρείας, συνολικής αξίας 2.409.890 ευρώ).

Τέλος ο ΑΔΜΗΕ στα τρέχοντα επίπεδα, οριακά στο 1 δισ ευρώ κεφαλαιοποίηση με ισχυρό επενδυτικό πλάνο και ομολογιακή βασικά εικόνα από τα σίγουρα έσοδα της ΔΕΗ, παραμένει στο focus των συντηριτικότερων ξένων επενδυτών που έχουν το 30% του free float και προσδοκούν σημαντική άνοδο κερδοφορίας μέχρι το 2020.

H ανάλυση της BETA

Σε κομβικό σημείο βρίσκεται η εγχώρια αγορά ευθυγραμμιζόμενη ανοδικά με τις κυριότερες διεθνείς αγορές.

Η διόρθωση στο εξωτερικό έχει μαζέψει σημαντικό μέρος των αρχικών απωλειών, οι συναλλαγές στο XA στην διάρκεια της πτώσης ήταν σχετικά περιορισμένες και τα νέα που έχει μπροστά της η αγορά κινούνται περισσότερο προς την θετική κατεύθυνση. Από την άλλη πλευρά το εγχώριο γεωπολιτικό ρίσκο εμφανίζει μια κλιμάκωση ασυνήθιστα υψηλή βάζοντας ένα φρένο στην βραχυπρόθεσμη οπτική των ξένων επενδυτών.

Η κλιμάκωση αυτή ήταν αισθητή στην αγορά ομολόγων ενώ στην αγορά μετοχών είχε περισσότερο έντονο το στοιχείο αποχής «γυρίζοντας» τις μέσες ημερήσιες συναλλαγές στα επίπεδα των 50 εκατ. ευρώ.

Μια δεύτερη εξήγηση της επιβράδυνσης των συναλλαγών που παρατηρήθηκε έχει να κάνει και με το «χώνεμα» των επιπέδων και της αναμονής ενόψει των αποτελεσμάτων του δ’ τριμήνου που ξεκινούν εντατικότερα να ανακοινώνονται από την ερχόμενη εβδομάδα.

Ο έλεγχος με την πραγματικότητα –και κυρίως με τα νούμερα- επιβάλλεται και σε αυτό θα συνδράμει η ανακοίνωση των αποτελεσμάτων χρήσης και η επικαιροποίηση των προοπτικών για το 2018.

Άρα στο επόμενο δίμηνο τα θεμελιώδη των εταιριών θα ξαναμπούν στο επίκεντρο επί της ουσίας και όχι επί της θεωρίας δίνοντας προβάδισμα τοποθετήσεων σε όσες εταιρίες πουν αυτά που θέλουν να ακούσουν οι επενδυτές και λιγότερο (ή και καθόλου) οι βραχυπρόθεσμοι παίκτες.

Εντός της προηγούμενης εβδομάδας λήξης 18/2/2018 η διόρθωση από τα υψηλά του 2018 διευρύνθηκε ενδοσυνεδριακά έως τις 811 μονάδες όπου βρίσκοντας στήριξη στον κινητό μέσο των 50 ημερών ξεκίνησε μια σχετικά ήπια ανοδική κίνηση.

Σε ημερήσια βάση μετά τις 8 Φεβρουαρίου οι συνεδριάσεις έχουν μεγάλες ουρές διακύμανσης με τα χαμηλά να απέχουν πολύ από την τελική έκβαση της συνεδρίασης ενώ τα κλεισίματα έρχονται σε ισορροπία με το άνοιγμα της ημέρας, δείγμα επιτυχούς προσπάθειας εξισορρόπησης της αγοράς.

Επομένως οι βραχυπρόθεσμες ενδείξεις είναι ενθαρρυντικές για τους αγοραστές αφού μπορεί οι κινητοί μέσοι να έχουν ενεργοποιήσει σήματα πώλησης, η δυναμική ωστόσο της πτώσης παρουσιάζει κόπωση.

Τα δεδομένα θα γίνουν πιο αισιόδοξα σε υπέρβαση των 852 μονάδων όπου πλέον θα επιχειρηθεί εκ νέου ο στόχος για νέα υψηλά έτους.

Σε αντίθετη περίπτωση οι στηρίξεις παραμένουν οι ίδιες με την κυριότερη να εντοπίζεται στις 800 μονάδες από όπου και διέρχεται ο κινητός μέσος των 200 ημερών.

Συμπερασματικά η εβδομάδα που ξεκινά στις 20/2/2018 έχει καλές πιθανότητες να συνεχίσει ανοδικά υποστηριζόμενη από την εγχώρια ειδησεογραφία σε μίκρο και μάκρο επίπεδο.

Η επίδραση της διεθνούς τάσης φαίνεται ότι γίνεται υποστηρικτική ενώ και οι γεωπολιτικοί κίνδυνοι σταδιακά δείχνουν τάσεις εκτόνωσης.

Την Πέμπτη (22/2) ανακοινώνουν αποτελέσματα χρήσης ο ΟΤΕ (πριν το άνοιγμα) και τα Ελληνικά Πετρέλαια (μετά το τέλος της συνεδρίασης).

Οι κεφαλαιοποιήσεις των εισηγμένων, όπου φαίνεται η εκλυστικότητα του ενεργειακού-βιομηχανικού κλάδου

www.worldenergynews.gr