Το προωθούμενο σχέδιο αναδιάρθρωσης θα "ξεκλειδώσει" την αξία του ομίλου

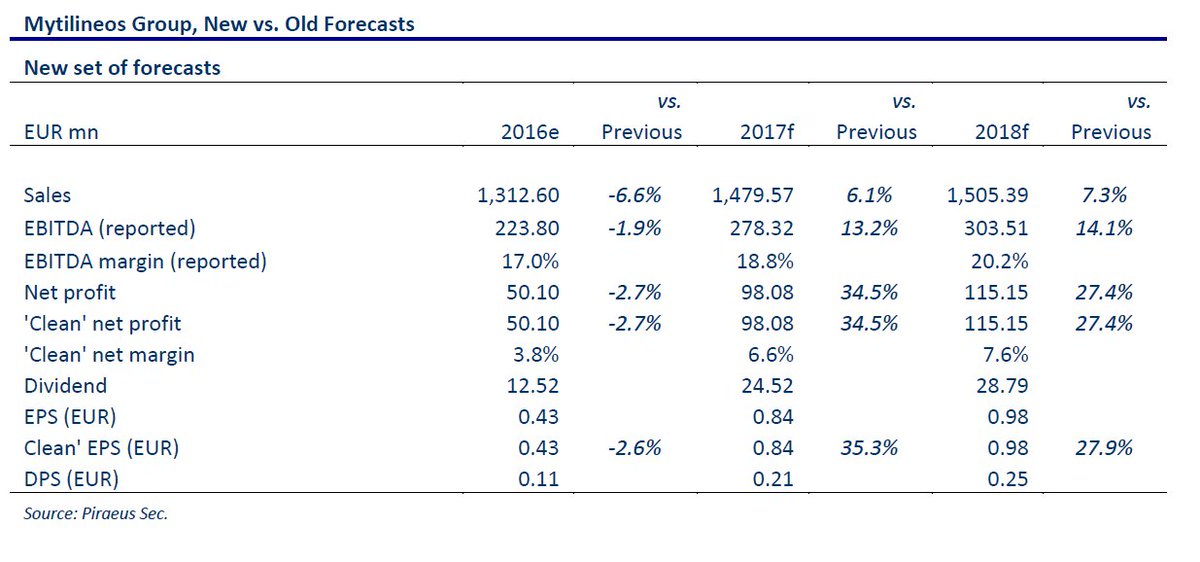

Στα 8,20 ευρώ αυξάνει την τιμή στόχο της μετοχής του Μυτιληναίου η Piraeus Securities, από 6,50 ευρώ προηγουμένως, ενώ για τη ΜΕΤΚΑ η τιμή στόχος μειώνεται στα 7,90 ευρώ, από 8,30 ευρώ προηγουμένως.

Η Piraeus Securities διατηρεί τη σύσταση του Μυτιληναίου σε outperform (για αποδόσεις καλύτερες από αυτές της αγοράς), όπως και εκείνης της ΜΕΤΚΑ σε neutral (ουδετερότητα).

Η Piraeus Securities αναβαθμίζει τις εκτιμήσεις για τα κέρδη του Ομίλου, μετά α) τη συμφωνία με τη ΔΕΗ για την Αλουμίνιον της Ελλάδος σχετικά με την τιμολόγηση του ρεύματος, β) τη δημοπρασία διακοπής που έλαβε χώρα στο τέλος του Σεπτεμβρίου 2016, γ) τα αποτελέσματα της πρώτης δημοπρασίας ΝΟΜΕ (25/10) και δ) της εισφοράς ΑΠΕ, η οποία θα τεθεί σε ισχύ από το τελευταίο τρίμηνο του 2016 έως το 2018.

Οι τρεις πρώτες εξελίξεις είναι πολύ θετικές για τον όμιλο, ωστόσο, η Piraeus Securities εκτιμά ότι τα αποτελέσματά τους θα διαπιστωθούν εντός του 2017, γεγονός που την οδηγεί να αναθεωρήσει επί τα βελτίω τις εκτιμήσεις της για τα κέρδη το 2017 και το 2018 κατά 35% και 28% αντίστοιχα.

Σύμφωνα με την Piraeus Securities, οι εξελίξεις γύρω από την Αλουμίνιον της Ελλάδος είναι πολύ θετικά, με το όφελος να προσδιορίζεται (προ φόρων) στα 25 εκατ. ευρώ σε ετήσια βάση.

Επίσης, η εταιρεία σχεδιάζει να θέσει σε εφαρμογή ένα ακόμη πρόγραμμα μείωσης κόστους, με στόχο να εξοικονομήσει περί τα 100 δολάρια/τόνο στη βάση κόστους.

Στον τομέα της ενέργειας, οι δημοπρασίες ΝΟΜΕ έγιναν σε πολύ ανταγωνιστικές τιμές (37,37-37,5 ευρώ/MWh), με τις επόμενες δημοπρασίες να αναμένεται να γίνουν σε ακόμη χαμηλότερες τιμές, υποθέτοντας ότι θα ενσωματώνουν και τις εκπομπές CO2.

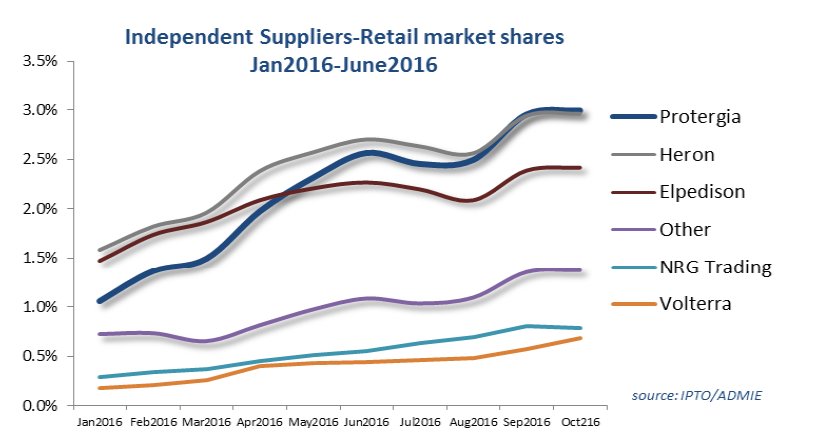

Από την άλλη μεριά, η Piraeus Securities εκτιμά ότι η Protergia δεν θα ξεπεράσει το 2017 τα 7,9 ευρώ/MWh σε εισφορές ΑΠΕ, ενώ για τη ΜΕΤΚΑ εκτιμάται ένα δύσκολο δεύτερο εξάμηνο.

Σύμφωνα με την Piraeus Securities, παρά το γεγονός ότι η μετοχή της Μυτιληναίος έχει αυξηθεί κατά 50% από τα μέσα Αυγούστου, αναμένεται να λάβει θετική ώθηση από το ευνοϊκό περιβάλλον στην αγορά συναλλάγματος, τη βελτίωση των τιμών αλουμινίου και τις ευνοϊκές εξελίξεις στην εγχώρια αγορά ηλεκτρικού ρεύματος.

Το προωθούμενο σχέδιο αναδιάρθρωσης, το οποίο φημολογείται ότι θα περιλαμβάνει και την απορρόφηση της ΜΕΤΚΑ, θα "ξεκλειδώσει" την αξία του ομίλου.

Περαιτέρω ενίσχυση του δολαρίου θα ενισχύσει την αξία του ομίλου.

Αναφορικά με την αποτίμηση του ομίλου, η Piraeus Securities τοποθετεί τη μετοχή του Μυτιληναίου στο 7x σε σχέση με τα εκτιμώμενα κέρδη, και στο 4,1x με όρους EV/EBITDA του 2017.

Αναλυτικά οι εκτιμήσεις για τα μεγέθη:

www.worldenergynews.gr

Η Piraeus Securities διατηρεί τη σύσταση του Μυτιληναίου σε outperform (για αποδόσεις καλύτερες από αυτές της αγοράς), όπως και εκείνης της ΜΕΤΚΑ σε neutral (ουδετερότητα).

Η Piraeus Securities αναβαθμίζει τις εκτιμήσεις για τα κέρδη του Ομίλου, μετά α) τη συμφωνία με τη ΔΕΗ για την Αλουμίνιον της Ελλάδος σχετικά με την τιμολόγηση του ρεύματος, β) τη δημοπρασία διακοπής που έλαβε χώρα στο τέλος του Σεπτεμβρίου 2016, γ) τα αποτελέσματα της πρώτης δημοπρασίας ΝΟΜΕ (25/10) και δ) της εισφοράς ΑΠΕ, η οποία θα τεθεί σε ισχύ από το τελευταίο τρίμηνο του 2016 έως το 2018.

Οι τρεις πρώτες εξελίξεις είναι πολύ θετικές για τον όμιλο, ωστόσο, η Piraeus Securities εκτιμά ότι τα αποτελέσματά τους θα διαπιστωθούν εντός του 2017, γεγονός που την οδηγεί να αναθεωρήσει επί τα βελτίω τις εκτιμήσεις της για τα κέρδη το 2017 και το 2018 κατά 35% και 28% αντίστοιχα.

Σύμφωνα με την Piraeus Securities, οι εξελίξεις γύρω από την Αλουμίνιον της Ελλάδος είναι πολύ θετικά, με το όφελος να προσδιορίζεται (προ φόρων) στα 25 εκατ. ευρώ σε ετήσια βάση.

Επίσης, η εταιρεία σχεδιάζει να θέσει σε εφαρμογή ένα ακόμη πρόγραμμα μείωσης κόστους, με στόχο να εξοικονομήσει περί τα 100 δολάρια/τόνο στη βάση κόστους.

Στον τομέα της ενέργειας, οι δημοπρασίες ΝΟΜΕ έγιναν σε πολύ ανταγωνιστικές τιμές (37,37-37,5 ευρώ/MWh), με τις επόμενες δημοπρασίες να αναμένεται να γίνουν σε ακόμη χαμηλότερες τιμές, υποθέτοντας ότι θα ενσωματώνουν και τις εκπομπές CO2.

Από την άλλη μεριά, η Piraeus Securities εκτιμά ότι η Protergia δεν θα ξεπεράσει το 2017 τα 7,9 ευρώ/MWh σε εισφορές ΑΠΕ, ενώ για τη ΜΕΤΚΑ εκτιμάται ένα δύσκολο δεύτερο εξάμηνο.

Σύμφωνα με την Piraeus Securities, παρά το γεγονός ότι η μετοχή της Μυτιληναίος έχει αυξηθεί κατά 50% από τα μέσα Αυγούστου, αναμένεται να λάβει θετική ώθηση από το ευνοϊκό περιβάλλον στην αγορά συναλλάγματος, τη βελτίωση των τιμών αλουμινίου και τις ευνοϊκές εξελίξεις στην εγχώρια αγορά ηλεκτρικού ρεύματος.

Το προωθούμενο σχέδιο αναδιάρθρωσης, το οποίο φημολογείται ότι θα περιλαμβάνει και την απορρόφηση της ΜΕΤΚΑ, θα "ξεκλειδώσει" την αξία του ομίλου.

Περαιτέρω ενίσχυση του δολαρίου θα ενισχύσει την αξία του ομίλου.

Αναφορικά με την αποτίμηση του ομίλου, η Piraeus Securities τοποθετεί τη μετοχή του Μυτιληναίου στο 7x σε σχέση με τα εκτιμώμενα κέρδη, και στο 4,1x με όρους EV/EBITDA του 2017.

Αναλυτικά οι εκτιμήσεις για τα μεγέθη:

www.worldenergynews.gr