Η Goldman Sachs προβλέπει 4 σενάρια για το τι θα μπορούσε να συμβεί μετά την επιβολή δασμών από τις ΗΠΑ

Ένα πολύ μικρό μέρος των αμερικανικών εισαγωγών αντιπροσωπεύουν τα προϊόντα τα οποία πλέον φέρουν τους δασμούς της διοίκησης Trump, με τις αγορές να αντιδρούν υπερβολικά στις εν λόγω αποφάσεις, σύμφωνα με την Goldman Sachs, η οποία προσπάθησε να σκιαγραφήσει το πως θα μοιάζει ο κόσμος εάν πράγματι ξεσπάσει εμπορικός πόλεμος.

Μέχρι στιγμής, η «θύελλα» που ξέσπασε στις αγορές, δεν έλαβε υπόψιν τις εξαιρέσεις του Καναδά, του Μεξικό και της Αυστραλίας.

Επίσης, οι περισσότεροι Ευρωπαίοι εμπορικοί «σύμμαχοι» εργάζονται σκληρά για να πάρουν και αυτοί εξαιρέσεις.

Αξίζει επίσης να σημειωθεί ότι οι ανακοινωθέντες δασμο΄θ καλύπτουν μόνο ένα πολύ μικρό μερίδιο του εμπορίου των ΗΠΑ.

Στο διάγραμμα που ακολουθεί η Goldman δείχνει ότι οι σχετικές εισαγωγές χάλυβα και αλουμινίου στις ΗΠΑ αποτελούν μόνο το 1,8% των συνολικών εισαγωγών αγαθών, ενώ θα αυξήσουν το μέσο τιμολόγιο εισαγωγών των ΗΠΑ κατά 0,3%.

Οι εμπορικοί εταίροι που πλήττονται περισσότερο είναι (δυνητικά) ο Καναδάς, η Βραζιλία και η Νότια Αφρική.

Αλλά ακόμη και για τον Καναδά, τα τιμολόγια θα καλύπτουν μόνο το 2,9% των συνολικών εξαγωγών αγαθών.

Αυτό που είναι πιο αξιοσημείωτο και εξηγεί την αρχική πανικοβλημένη αντίδραση της αγοράς είναι ότι οι δασμοί, σε συνδυασμό με την ευρύτερη συζήτηση για μεγαλύτερη προστασία των βιομηχανιών, αντιβαίνουν σε μια ευρεία ιστορική τάση προς περισσότερο ελεύθερο εμπόριο.

Υπενθυμίζεται ότι ο μέσος όρος του ισχύοντος δασμολογικού συντελεστή στις ΗΠΑ μειώθηκε από περίπου 20% στη δεκαετία του 1930 σε μόλις 1½% τον τελευταίο καιρό.

Είναι το γεγονός ότι ο Trump πηγαίνει ενάντια σε αυτήν την τάση που προκάλεσε παγκόσμια οργή μεταξύ των εμπορικών εταίρων, πολλοί από τους οποίους έχουν υποσχεθεί να αντιδράσουν στις ΗΠΑ εάν δεν τους χορηγηθούν εξαιρέσεις.

Και ενώ οι απειλές δεν είναι μέχρι στιγμής πολύ συγκεκριμένες, τα αντίποινα φαίνεται ότι είναι πολύ πιθανό να συμβούν, σύμφωνα με την Goldman, η οποία πιστεύει ότι είναι πιθανό να ισχύουν τα τιμολόγια για πολλά αμερικανικά προϊόντα - συμπεριλαμβανομένων τζιν, ουίσκυ μπέρμπον και μοτοσικλέτες.

Αυτό συνοψίζεται στον παρακάτω πίνακα Goldman, ο οποίος προσδιορίζει και τους δύο που είναι πιο πιθανό να αντιδράσουν και πόσο σοβαρή είναι η απάντηση:

Αυτό που θα συμβεί στη συνέχεια είναι το πιο ενδιαφέρον:

Σύμφωνα με τον Jan Hatzius της Goldman Sachs, "τα καθαρά εμπορικά αποτελέσματα των ανακοινωθέντων δασμών και τα αναμενόμενα αντίποινα είναι πιθανό να είναι πολύ μικρά.

Για παράδειγμα, χρησιμοποιώντας εκτιμήσεις από την ιστορία, διαπιστώνουμε ότι οι ανακοινωθέντες δασμοί θα οδηγήσουν σε πτώση κατά μόλις 0,2%, εάν εξαιρεθούν ο Καναδάς και το Μεξικό και κατά 0,4% εάν περιληφθούν".

Αλλά αυτό, σημειώνει ο οικονομολόγος της Goldman, επικεντρώνεται στενά στις εμπορικές επιπτώσεις και αγνοεί τις ευρύτερες μακροοικονομικές επιπτώσεις του προστατευτισμού.

Προσθέτει ότι το μακροοικονομικό κόστος θα αυξηθεί σημαντικά εάν κλιμακωθεί ο εμπορικός πόλεμος.

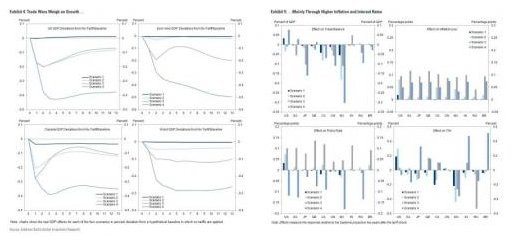

Ένας σοβαρός εμπορικός πόλεμος - στον οποίο ο καθένας επιβάλλει δασμούς σε όλους τους άλλους - οδηγεί σε υψηλότερο παγκόσμιο πληθωρισμό, σε αυστηρότερη νομισματική πολιτική και βραδύτερη ανάπτυξη.

Η συρρίκνωση αυτή ενισχύεται εάν οι τιμές των μετοχών μειωθούν σε ολόκληρο τον κόσμο: οι χρηματοοικονομικές συνθήκες αποτελούν σημαντικό κανάλι για αρνητικές επιπτώσεις.

Οι ανοικτές οικονομίες με εμπορικά πλεονάσματα - όπως η ευρωζώνη - πλήττονται περισσότερο σε αυτό το σενάριο.

Τα 4 σενάρια

Η Goldman Sachs προβλέπει 4 σενάρια για το τι θα μπορούσε να συμβεί στη συνέχεια:

- Δασμοί από τις ΗΠΑ χωρίς αντίποινα.

Σε αυτό το σενάριο το επιτόκιο και η συναλλαγματική ισοτιμία θα ανταποκριθούν ενδογενώς στους δασμούς, αλλά οι τιμές των μετοχών παραμένουν αμετάβλητες.

Εφόσον οι εμπορικοί εταίροι της δεν αντιτάσσονται - οι δασμοί των εισαγωγών στις ΗΠΑ έχουν μικρές θετικές επιπτώσεις στο πραγματικό ΑΕΠ των ΗΠΑ (σενάριο 1).

Η αύξηση των τιμών εισαγωγών μειώνει τις εισαγωγές, γεγονός που ενισχύει την εγχώρια παραγωγή και επομένως το ΑΕΠ.

Η άνοδος της ανάπτυξης είναι αρκετή για να αντισταθμίσει τις αρνητικές επιπτώσεις από τον υψηλότερο πληθωρισμό, γεγονός που οδηγεί σε υψηλότερα επιτόκια και ισχυρότερο δολάριο.

- Ένας εμπορικός πόλεμος επικεντρωμένος στις ΗΠΑ.

Σε αυτό το σενάριο οι δασμο΄θ των ΗΠΑ οδηγούν σε αντίποινα από τους εμπορικούς εταίρους και σε περαιτέρω αυξήσεις των τιμολογίων των ΗΠΑ.

Οι δασμοί σε όλο το εμπόριο προς και από τις ΗΠΑ θα αυξηθούν κατά 5 ποσοστιαίες μονάδες, ενώ δεν αποκλείεται η ΕΕ και η Κίνα να θέσουν ένα κοινό συντελεστή δασμού εναντίον των αμερικανικών εισαγωγών, αλλά δεν θα δημιουργήσουν εμπορικούς φραγμούς μεταξύ τους.

Όλοι χάνουν σε εμπορικό πόλεμο (σενάριο 2).

Οι επιπτώσεις είναι τώρα αρνητικές για τις ΗΠΑ, καθώς οι δασμοί επιβραδύνουν τις αμερικανικές εξαγωγές, ο πληθωρισμός παραμένει υψηλότερος από ό, τι στην βασική γραμμή χωρίς δασμούς, η Fed αυξάνει τα επιτόκια ελαφρώς πιο γρήγορα και το δολάριο ενισχύεται περισσότερο.

Τα αντίποινα των εμπορικών εταίρων εμποδίζουν τις αρνητικές εμπορικές επιπτώσεις των τιμολογίων των ΗΠΑ, αλλά η ανάπτυξη παραμένει χαμηλότερη λόγω των υψηλότερων επιτοκίων.

Έτσι, τα αποτελέσματα παραμένουν πολύ μικρά ακόμη και για δασμό 5% σε όλες τις συναλλαγές από και προς τις ΗΠΑ.

- Ένας ήπιος παγκόσμιος εμπορικός πόλεμος.

Υποθέτουμε ότι κάθε χώρα επιβάλλεται δασμός 5% σε όλους τους άλλους.

Για παράδειγμα, η ΕΕ θέτει ένα δασμό εναντίον της Κίνας ως απάντηση στα τιμολόγια χάλυβα των ΗΠΑ, σε μια προσπάθεια να αποτραπεί η ροή κινεζικού χάλυβα στην Ευρώπη.

Το παγκόσμιο κόστος του προστατευτισμού αυξάνεται κυρίως όταν ξεσπάει ένας σοβαρός εμπορικός πόλεμος, όπου οι δασμοί αυξάνονται παντού (σενάριο 3).

Ο παγκόσμιος πληθωρισμός τώρα αυξάνεται λίγο περισσότερο, επιβαρύνοντας τις παγκόσμιες καταναλωτικές δαπάνες και αναγκάζοντας τις κεντρικές τράπεζες να αυξήσουν τα επιτόκια.

Οι ανοιχτές οικονομίες και οι χώρες με εμπορικά πλεονάσματα επηρεάζονται περισσότερο, ιδιαίτερα στην Ευρώπη.

Αυτό συμβαδίζει με την άποψη ότι η ευρωζώνη έχει να χάσει πολλά από έναν εμπορικό πόλεμο.

- Ένας παγκόσμιος εμπορικός πόλεμος με sell off μετοχών.

Οι παγκόσμιες αγορές μετοχών θα μειωθούν κατά 10%.

Το κόστος ενός εμπορικού πολέμου αυξάνεται περαιτέρω εάν οι αγορές στοιχείων ενεργητικού κινδύνου υποχωρήσουν (σενάριο 4).

Η πτώση των τιμών των μετοχών ενισχύει τις αρνητικές επιπτώσεις του εμπορικού πολέμου.

Όπως θα περίμενε κανείς, η αρνητική ανταπόκριση της αγοράς έχει πιο σοβαρές συνέπειες σε χώρες με μεγάλες αγορές μετοχών, ιδιαίτερα στις ΗΠΑ, και το δολάριο αρχίζει να αποδυναμώνεται σε αυτό το σενάριο.

Πηγή: www.bankingnews.gr

www.worldenergynews.gr

Μέχρι στιγμής, η «θύελλα» που ξέσπασε στις αγορές, δεν έλαβε υπόψιν τις εξαιρέσεις του Καναδά, του Μεξικό και της Αυστραλίας.

Επίσης, οι περισσότεροι Ευρωπαίοι εμπορικοί «σύμμαχοι» εργάζονται σκληρά για να πάρουν και αυτοί εξαιρέσεις.

Αξίζει επίσης να σημειωθεί ότι οι ανακοινωθέντες δασμο΄θ καλύπτουν μόνο ένα πολύ μικρό μερίδιο του εμπορίου των ΗΠΑ.

Στο διάγραμμα που ακολουθεί η Goldman δείχνει ότι οι σχετικές εισαγωγές χάλυβα και αλουμινίου στις ΗΠΑ αποτελούν μόνο το 1,8% των συνολικών εισαγωγών αγαθών, ενώ θα αυξήσουν το μέσο τιμολόγιο εισαγωγών των ΗΠΑ κατά 0,3%.

Οι εμπορικοί εταίροι που πλήττονται περισσότερο είναι (δυνητικά) ο Καναδάς, η Βραζιλία και η Νότια Αφρική.

Αλλά ακόμη και για τον Καναδά, τα τιμολόγια θα καλύπτουν μόνο το 2,9% των συνολικών εξαγωγών αγαθών.

Αυτό που είναι πιο αξιοσημείωτο και εξηγεί την αρχική πανικοβλημένη αντίδραση της αγοράς είναι ότι οι δασμοί, σε συνδυασμό με την ευρύτερη συζήτηση για μεγαλύτερη προστασία των βιομηχανιών, αντιβαίνουν σε μια ευρεία ιστορική τάση προς περισσότερο ελεύθερο εμπόριο.

Υπενθυμίζεται ότι ο μέσος όρος του ισχύοντος δασμολογικού συντελεστή στις ΗΠΑ μειώθηκε από περίπου 20% στη δεκαετία του 1930 σε μόλις 1½% τον τελευταίο καιρό.

Είναι το γεγονός ότι ο Trump πηγαίνει ενάντια σε αυτήν την τάση που προκάλεσε παγκόσμια οργή μεταξύ των εμπορικών εταίρων, πολλοί από τους οποίους έχουν υποσχεθεί να αντιδράσουν στις ΗΠΑ εάν δεν τους χορηγηθούν εξαιρέσεις.

Και ενώ οι απειλές δεν είναι μέχρι στιγμής πολύ συγκεκριμένες, τα αντίποινα φαίνεται ότι είναι πολύ πιθανό να συμβούν, σύμφωνα με την Goldman, η οποία πιστεύει ότι είναι πιθανό να ισχύουν τα τιμολόγια για πολλά αμερικανικά προϊόντα - συμπεριλαμβανομένων τζιν, ουίσκυ μπέρμπον και μοτοσικλέτες.

Αυτό συνοψίζεται στον παρακάτω πίνακα Goldman, ο οποίος προσδιορίζει και τους δύο που είναι πιο πιθανό να αντιδράσουν και πόσο σοβαρή είναι η απάντηση:

Αυτό που θα συμβεί στη συνέχεια είναι το πιο ενδιαφέρον:

Σύμφωνα με τον Jan Hatzius της Goldman Sachs, "τα καθαρά εμπορικά αποτελέσματα των ανακοινωθέντων δασμών και τα αναμενόμενα αντίποινα είναι πιθανό να είναι πολύ μικρά.

Για παράδειγμα, χρησιμοποιώντας εκτιμήσεις από την ιστορία, διαπιστώνουμε ότι οι ανακοινωθέντες δασμοί θα οδηγήσουν σε πτώση κατά μόλις 0,2%, εάν εξαιρεθούν ο Καναδάς και το Μεξικό και κατά 0,4% εάν περιληφθούν".

Αλλά αυτό, σημειώνει ο οικονομολόγος της Goldman, επικεντρώνεται στενά στις εμπορικές επιπτώσεις και αγνοεί τις ευρύτερες μακροοικονομικές επιπτώσεις του προστατευτισμού.

Προσθέτει ότι το μακροοικονομικό κόστος θα αυξηθεί σημαντικά εάν κλιμακωθεί ο εμπορικός πόλεμος.

Ένας σοβαρός εμπορικός πόλεμος - στον οποίο ο καθένας επιβάλλει δασμούς σε όλους τους άλλους - οδηγεί σε υψηλότερο παγκόσμιο πληθωρισμό, σε αυστηρότερη νομισματική πολιτική και βραδύτερη ανάπτυξη.

Η συρρίκνωση αυτή ενισχύεται εάν οι τιμές των μετοχών μειωθούν σε ολόκληρο τον κόσμο: οι χρηματοοικονομικές συνθήκες αποτελούν σημαντικό κανάλι για αρνητικές επιπτώσεις.

Οι ανοικτές οικονομίες με εμπορικά πλεονάσματα - όπως η ευρωζώνη - πλήττονται περισσότερο σε αυτό το σενάριο.

Τα 4 σενάρια

Η Goldman Sachs προβλέπει 4 σενάρια για το τι θα μπορούσε να συμβεί στη συνέχεια:

- Δασμοί από τις ΗΠΑ χωρίς αντίποινα.

Σε αυτό το σενάριο το επιτόκιο και η συναλλαγματική ισοτιμία θα ανταποκριθούν ενδογενώς στους δασμούς, αλλά οι τιμές των μετοχών παραμένουν αμετάβλητες.

Εφόσον οι εμπορικοί εταίροι της δεν αντιτάσσονται - οι δασμοί των εισαγωγών στις ΗΠΑ έχουν μικρές θετικές επιπτώσεις στο πραγματικό ΑΕΠ των ΗΠΑ (σενάριο 1).

Η αύξηση των τιμών εισαγωγών μειώνει τις εισαγωγές, γεγονός που ενισχύει την εγχώρια παραγωγή και επομένως το ΑΕΠ.

Η άνοδος της ανάπτυξης είναι αρκετή για να αντισταθμίσει τις αρνητικές επιπτώσεις από τον υψηλότερο πληθωρισμό, γεγονός που οδηγεί σε υψηλότερα επιτόκια και ισχυρότερο δολάριο.

- Ένας εμπορικός πόλεμος επικεντρωμένος στις ΗΠΑ.

Σε αυτό το σενάριο οι δασμο΄θ των ΗΠΑ οδηγούν σε αντίποινα από τους εμπορικούς εταίρους και σε περαιτέρω αυξήσεις των τιμολογίων των ΗΠΑ.

Οι δασμοί σε όλο το εμπόριο προς και από τις ΗΠΑ θα αυξηθούν κατά 5 ποσοστιαίες μονάδες, ενώ δεν αποκλείεται η ΕΕ και η Κίνα να θέσουν ένα κοινό συντελεστή δασμού εναντίον των αμερικανικών εισαγωγών, αλλά δεν θα δημιουργήσουν εμπορικούς φραγμούς μεταξύ τους.

Όλοι χάνουν σε εμπορικό πόλεμο (σενάριο 2).

Οι επιπτώσεις είναι τώρα αρνητικές για τις ΗΠΑ, καθώς οι δασμοί επιβραδύνουν τις αμερικανικές εξαγωγές, ο πληθωρισμός παραμένει υψηλότερος από ό, τι στην βασική γραμμή χωρίς δασμούς, η Fed αυξάνει τα επιτόκια ελαφρώς πιο γρήγορα και το δολάριο ενισχύεται περισσότερο.

Τα αντίποινα των εμπορικών εταίρων εμποδίζουν τις αρνητικές εμπορικές επιπτώσεις των τιμολογίων των ΗΠΑ, αλλά η ανάπτυξη παραμένει χαμηλότερη λόγω των υψηλότερων επιτοκίων.

Έτσι, τα αποτελέσματα παραμένουν πολύ μικρά ακόμη και για δασμό 5% σε όλες τις συναλλαγές από και προς τις ΗΠΑ.

- Ένας ήπιος παγκόσμιος εμπορικός πόλεμος.

Υποθέτουμε ότι κάθε χώρα επιβάλλεται δασμός 5% σε όλους τους άλλους.

Για παράδειγμα, η ΕΕ θέτει ένα δασμό εναντίον της Κίνας ως απάντηση στα τιμολόγια χάλυβα των ΗΠΑ, σε μια προσπάθεια να αποτραπεί η ροή κινεζικού χάλυβα στην Ευρώπη.

Το παγκόσμιο κόστος του προστατευτισμού αυξάνεται κυρίως όταν ξεσπάει ένας σοβαρός εμπορικός πόλεμος, όπου οι δασμοί αυξάνονται παντού (σενάριο 3).

Ο παγκόσμιος πληθωρισμός τώρα αυξάνεται λίγο περισσότερο, επιβαρύνοντας τις παγκόσμιες καταναλωτικές δαπάνες και αναγκάζοντας τις κεντρικές τράπεζες να αυξήσουν τα επιτόκια.

Οι ανοιχτές οικονομίες και οι χώρες με εμπορικά πλεονάσματα επηρεάζονται περισσότερο, ιδιαίτερα στην Ευρώπη.

Αυτό συμβαδίζει με την άποψη ότι η ευρωζώνη έχει να χάσει πολλά από έναν εμπορικό πόλεμο.

- Ένας παγκόσμιος εμπορικός πόλεμος με sell off μετοχών.

Οι παγκόσμιες αγορές μετοχών θα μειωθούν κατά 10%.

Το κόστος ενός εμπορικού πολέμου αυξάνεται περαιτέρω εάν οι αγορές στοιχείων ενεργητικού κινδύνου υποχωρήσουν (σενάριο 4).

Η πτώση των τιμών των μετοχών ενισχύει τις αρνητικές επιπτώσεις του εμπορικού πολέμου.

Όπως θα περίμενε κανείς, η αρνητική ανταπόκριση της αγοράς έχει πιο σοβαρές συνέπειες σε χώρες με μεγάλες αγορές μετοχών, ιδιαίτερα στις ΗΠΑ, και το δολάριο αρχίζει να αποδυναμώνεται σε αυτό το σενάριο.

Πηγή: www.bankingnews.gr

www.worldenergynews.gr