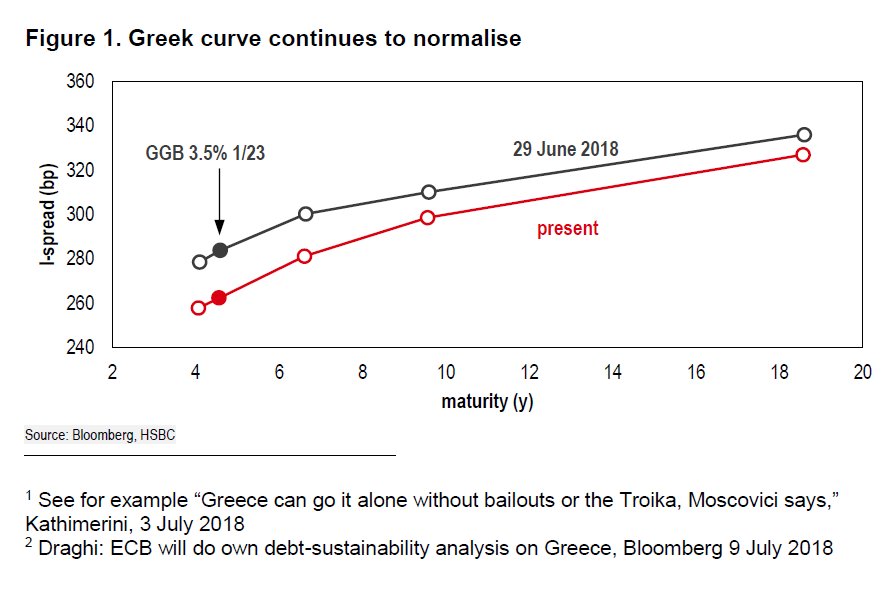

Ενάντια σε όλες τις πιθανότητες η HSBC υπενθυμίζει ότι από τις 29 Ιουνίου 2018 συνιστούσε αγορά 5ετών ελληνικών ομολόγων

Τα πρόσφατα σχόλια του προέδρου της Ευρωπαϊκής Κεντρικής Τράπεζας, Mario Draghi θα μπορούσαν να ανανεώσουν το ενδιαφέρον για τους ελληνικούς τίτλους, παρατηρεί η HSBC, καθώς άνοιξε ένα παράθυρο για την ένταξη των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ, το QE.

Ειδικότερα, στην τελευταία 6σέλιδη ανάλυσή της υπό τον τίτλο "A glimmer of hope for QE" (Μια αχτίδα ελπίδας για το QE), που σας παρουσιάζει το bankingnews.gr, η HSBC εκτιμά ότι με το να παρασχεθεί η έκθεση βιωσιμότητας του ελληνικού χρέους (DSA) από την ΕΚΤ, ανοίγει ένα παράθυρο ευκαιρίας για την αγορά ιδίως των ελληνικών 5ετών τίτλων.

Είναι αρκετό το DSA;

Ενάντια σε όλες τις πιθανότητες η HSBC υπενθυμίζει ότι από τις 29 Ιουνίου 2018 συνιστούσε αγορά 5ετών ελληνικών ομολόγων, εξαιτίας της συμφωνίας ελάφρυνσης του ελληνικού χρέους που υπήρξε στο τελευταίο Eurogroup, αλλά και τις δυνατότητες αναβάθμισης της ελληνικής οικονομίας.

Όπως αναφέρει, εξακολουθεί να πιστεύει στους εν λόγω τίτλους, καθώς η καμπύλη συνέχισε να ομαλοποιείται και το κλίμα να βελτιώνεται.

Ένας παράγοντας που δεν είχε αναφέρει ήταν η πιθανότητα συμπερίληψης των ελληνικών τίτλων στο QE.

Την εποχή που γράφτηκε η προηγούμενη ανάλυση ένα τέτοιο ενδεχόμενο φαινόταν απίθανο, όπως και μια προληπτική πιστωτική γραμμή μετά την έξοδο, η οποία θα ήταν αναγκαία, αλλά δεν προτιμήθηκε από την ελληνική κυβέρνηση.

Ούτε η Πορτογαλία, ούτε και η Ιρλανδία την είχαν χρησιμοποιήσει στο παρελθόν.

Ωστόσο, πρόσφατες παρατηρήσεις του προέδρου της ΕΚΤ Mario Draghi μπορεί να δώσουν μια αχτίδα ελπίδας ότι τα ελληνικά ομόλογα θα μπορούσαν τελικά να συμπεριληφθούν στο QE.

Αυτή η εξέλιξη είναι σημαντική για τρεις λόγους: την εμπιστοσύνη της αγοράς που θα μπορούσε να ενισχυθεί από την έκθεση βιωσιμότητας του χρέους από την ΕΚΤ, τις ροές του QE κατά το υπόλοιπο του 2018, αλλά και την πιθανότητα επανεπένδυσης στο μέλλον.

Waivers και βιωσιμότητα του χρέους

Χωρίς ένα πρόγραμμα, οι κανόνες φαίνεται να δηλώνουν ότι τα ελληνικά ομόλογα δεν θα είναι επιλέξιμα για αγορά, καθώς απέχουν πολύ από την εκπλήρωση των απαιτήσεων αξιολόγησης πιστοληπτικής ικανότητας (επενδυτικός βαθμός σε ένα από τους τέσσερις οργανισμούς: οι υψηλότερες αξιολογήσεις είναι σήμερα σε Β + στον S & P και BH στο DBRS).

Ωστόσο, η Ελλάδα αντιμετωπίστηκε πάντοτε ως ειδική περίπτωση: η απαίτηση για την ανάλυση βιωσιμότητας του χρέους (DSA) δεν αναφέρεται στην αρχική απόφαση της ΕΚΤ.

Αυτό δημιουργεί μερική αβεβαιότητα σχετικά με τις ακριβείς συνθήκες που θα έπρεπε να πληρούνται για την αγορά ελληνικών ομολόγων από την ΕΚΤ.

Στις 9 Ιουλίου 2018, ο κ. Draghi έκανε τις ακόλουθες παρατηρήσεις στο Ευρωπαϊκό Κοινοβούλιο:

"Η Ελλάδα μπορεί να γίνει μέρος του QE αν έχει waiver.

Μετά το τέλος του προγράμματος, μόνο αν υπάρχει waiver.

Η τρέχουσα εποπτεία μετά το πρόγραμμα ή η ενισχυμένη επιτήρηση δεν δικαιολογεί την ύπαρξη waiver και το έχουμε καταστήσει σαφές.

Έτσι, θα έχουμε τη δική μας ανεξάρτητη αξιολόγηση της βιωσιμότητας του χρέους και θα κάνουμε τη δική μας αξιολόγηση των εκτιμήσεων διαχείρισης του κινδύνου".

Κατά τη γνώμη της HSBC, αυτό ήταν ενδιαφέρον για δύο λόγους.

Καταρχάς, ο κ. Draghi δεν είπε ότι η Ελλάδα θα ήταν μη επιλέξιμη μετά το τέλος της διάσωσης τον Αύγουστο, και δεύτερον, ότι επικαλέστηκε το DSA, το οποία είναι σημαντικό μόνο αν η ΕΚΤ εξακολουθούσε να προτίθεται να αγοράσει ελληνικούς τίτλους.

Ένταξη στο QE και επανεπένδυση

Κατά την άποψη της HSBC, τα λόγια του κ. Draghi δείχνουν ότι η ΕΚΤ θα μπορούσε να επεκτείνει το waiver για την Ελλάδα μετά το τέλος της τρέχουσας διάσωσης τον Αύγουστο, υπό την προϋπόθεση ότι θα περάσει το DSA.

Αυτό δεν πρέπει να συγκρίνεται με την περίπτωση της Κύπρου, όπου το waiver της ανακλήθηκε και οι αγορές QE έπαυσαν μόλις τελείωσε το πρόγραμμα διάσωσης.

Οι αγορές PSPP πριν από τον Αύγουστο θα είναι σε μεγάλο βαθμό συμβολικές (εάν η αγορά είναι θετική), αλλά η πιθανότητα αγορών μετά από αυτό θα ήταν πιο σημαντική.

Μια πιο σημαντική ώθηση στους ελληνικούς τίτλους θα έδινε η δυνατότητα να μετακυληθούν οι υπερεθνικές συμμετοχές της Τράπεζας της Ελλάδος σε ελληνικούς τίτλους, καθώς ωριμάζουν.

Ο ισχύων κανόνας σχετικά με τις επανεπενδύσεις είναι:

Κατά την περίοδο των καθαρών αγορών ενεργητικού, οι βασικές εξαγορές PSPP θα επανεπενδύονται στη δικαιοδοσία στην οποία εκδόθηκε το ομόλογα.

Αυτό δεν κάνει ρητή αναφορά σε καθαρές αγορές ενεργητικού, και μπορεί να να μην είναι σαφές το κατά πόσο οι υπερεθνικές αγορές πρόκειται να αντικατασταθούν.

Οι κίνδυνοι για τις θέσεις long στα ελληνικά ομόλογα εξακολουθούν να είναι νέες εκδόσεις, οποιαδήποτε πολιτική αναστάτωση στο δρόμο προς την έξοδο και οι κίνδυνοι είτε από την Ιταλία είτε από γεωπολιτικές διαταραχές.

Επιπλέον, η έλλειψη ρευστότητας της αγοράς θα αποτρέψει μια εύκολη έξοδο εάν οι συνθήκες επιδεινώνονται, καταλήγει η HSBC.

www.worldenergynews.gr