Με περιορισμένη διόρθωση οι ενεργειακές μετοχές

Με άνοδο έκλεισε τελικά η Wall μετά τις οριακές διακυμάνσεις που σημείωνε στο ξεκίνημα της Παρασκευής 9/2/2018 σε μιά "άγρια" συνεδρίαση στη Wall Street.

Ο VIX υποχώρησε 13,57% στις 28,92 μονάδες

Με απώλειες έκλεισαν και οι ευρωπαϊκές αγορές.

Μιλώντας στο Bloomberg εκπρόσωπος της Credit Suisse ανέφερε ότι η απόδοση του 10ετούς αμερικάνικου μπορεί να ανέβει στο 3,5% το 2018 από 2,8% που είναι σήμερα.

Παράλληλα σημείωσε ότι η ισοτιμία του ευρώ μπορεί να ανέβει στο 1,35 ένανατι του δολαρίου.

Ο βιομηχανικός δείκτης Dow Jones έκλεινε την συνεδρίαση με άνοδο 334,90 πόντων ή 1,38% στις 24190.90 μονάδες.

Ο δείκτης σημείωσε διακυμάνσεις 850 πόντων μετακινούμενος συνεχώς μεταξύ θετικού και αρνητικού προσήμου.

Στα χαμηλά της Παρασκευής, ο Dow είχε πέσει πάνω από 500 πόντους ή 2,1%.

Ο S & P 500 ενισχύθηκε 1,49% στις 2619,55 μονάδες.

Ο δείκτης έσπασε κάτω από τον κινητό μέσο όρο 200 ημερών, ένα βασικό τεχνικό επίπεδο σύμφωνα με τους traders στο 2540 και αντέδρασε για δεύτερη φορά, ενδοσυνεδριακά.

Ο Nasdaq ακολούθηκε την άνοδο του Dow και έκλεισε ενισχυμένος κατά 1,44% στις 6874,49 μονάδες.

Οι ευρωπαϊκές αγορές "υπέκυψαν" στις πίεσεις και έκλεισαν με σημαντικές απώλειες παρασυρόμενες από την Wall.

Στη Φρανκφούρτη ο DAX υποχώρησε 1,25% και τις 12.107 μονάδες, στο Λονδίνο ο FTSE 100 είχε απώλειες 1,09% στις 7.092 μονάδες, και στο Παρίσι ο CAC είχεπτώση 1,41% στις 5.079 μονάδες..

Με απώλειες 1,50% έκλεισε το Χρηματιστήριο Αθηνών την Παρασκευή 9 /2/18.

Ο Γενικός Δείκτης ολοκλήρωσε τη συνεδρίαση στις 828,78 μονάδες και κινήθηκε σε ένα εύρος μεταξύ 856,04 μονάδων (υψηλό ημέρας) και 821,74 μονάδων (χαμηλό ημέρας).

Η αξία συναλλαγών διαμορφώθηκε στα 63,4 εκατ. ευρώ και ο όγκος στα 34,6 εκατ. τεμάχια.

Από τις μετοχές που διακινήθηκαν 49 σημείωσαν άνοδο, 72 υποχώρησαν και 16 παρέμειναν αμετάβλητες.

Αναλυτικά

Ο AΔMHE υποχώρησε 1,01% στα 1,97 ευρώ με όγκο συναλλαγών 195.656 και κεφαλαιοποίηση 457,04 εκατ. ευρώ με υψηλό ημέρας στα 2 ευρώ και χαμηλό στα 1.934.

H ΔΕΗ σημείωσε απώλειες 2,94% στα 2,77 ευρώ με όγκο συναλλαγών 690.826 και κεφαλαιοποίηση 643,568 εκατ. ευρώ με υψηλό ημέρας στα 2,858 και χαμηλό στα 2,754.

Η Motor Oil ενισχύθηκε 0,31% στα 19,16 ευρώ με όγκο συναλλαγών 204.438 και κεφαλαιοποίηση 2,12 δισ. ευρώ με υψηλό ημέρας στα 19,4 ευρώ και χαμηλό στα 19,72.

Η Μυτιληναίος σημείωσε απώλειες 0,31% στα 9,72 ευρώ και συναλλαγές 617.362 μετοχών και κεφαλαιοποίηση 1,388 δισ. ευρώ με υψηλό ημέρας στα 9,74 και χαμηλό στα 9,52.

Τα ΕΛΠΕ υποχώρησαν 1,98% στα 7,92 ευρώ με όγκο συναλλαγών 84.109 και κεφαλαιοποίηση 2,4 δισ. ευρώ με υψηλό ημέρας στα 7,99 και χαμηλό στα 7,84 ευρώ.

Η Cenergy Holding σημείωσε πτώση 2,05% στο 1,43 ευρώ με όγκο συναλλαγών 73.245 και κεφαλαιοποίηση 271,9 εκατ. ευρώ με υψηλό ημέρας στα 1,46 και χαμηλό στα 1,4.

Η ΓΕΚ Τέρνα υποχώρησε 1,14 στα 5,2 ευρώ με όγκο συναλλαγών 103.290 και κεφαλαιοποίηση 537,8 εκατ. ευρώ και υψηλό ημέρας στα 5,25 και χαμηλό στα 5.09.

Η Τέρνα Ενεργειακή υποχώρησε 0,63 στα 4,71 ευρώ με όγκο συναλλαγών 66.797 και κεφαλαιοποίηση 515,4 εκατ. ευρώ με υψηλό ημέρας στα 4,17 ευρώ και χαμηλό στα 4,6.

Η Elinoil ενισχύθηκε 1,12% στα 1,8 ευρώ με 190 συναλλαγές και κεφαλαιοποίηση 42,8 εκατ. ευρώ με υψηλό ημέρας τα 1, 8 ευρώ και χαμηλό τα 1,8 ευρώ.

H Revoil αμετάβλητη στα 0,6 ευρώ χωρίς συναλλαγές και κεφαλαιοποίηση 13,3 εκατ. ευρώ με υψηλό ημέρας στα 0,6 και χαμηλό ημέρας στα 0,6 ευρώ .

Η ΕΛ. ΤΕΧ. ΑΝΕΜΟΣ υποχώρησε 2,01% στα 1,705 ευρώ με όγκο συναλλαγών 16.860 και κεφαλαιοποίηση 140,9 εκατ. ευρώ με υψηλό ημέρας στα 1,75 ευρώ και χαμηλό στα 1,68.

Η Βιοχάλκο σημείωσε πτώση 2,64% στα 3,51 ευρώ με όγκο συναλλαγών 143,369 και κεφαλαιοποίηση 909,7 εκατ. ευρώ με υψηλό ημέρας στα 3,52 ευρώ και χαμηλό στα 3,45 ευρώ.

Η ΕΥΔΑΠ υποχώρησε 1,69% στα 6,38 ευρώ με όγκο συναλλαγών 45.012 και κεφαλαιοποίηση 679,4 εκατ. ευρώ με υψηλό ημέρας στα 6,5 ευρώ και χαμηλό στα 6,28 ευρώ.

Η Τιτάν σημείωσε πτώση 1,09% στα 22,75 ευρώ με όγκο συναλλαγών 105.933 και κεφαλαιοποίηση 1,753 δισ. ευρώ με υψηλό ημέρας στα 23,05 ευρώ και χαμηλό ημέρας στα 22,75.

Ο ΟΛΠ ενισχύθηκε 2,08% στα 16,7 ευρώ με όγκο συναλλαγών 11.533 και κεφαλαιοποίηση 417,5 εκατ.. ευρώ με υψηλό ημέρας στα 16,7 ευρώ και χαμηλό ημέρας στα 15,92.

Ο ΟΛθ είχε άνοδο 1,40% στα 29 ευρώ με όγκο συναλλαγών 1.302 και κεφαλαιοποίηση 2923,2 εκατ.. ευρώ με υψηλό ημέρας στα 29 ευρώ και χαμηλό ημέρας στα 28.

Νωρίτερα

Η πτώση της αγοράς δεν είναι μεγάλη σε σχέση με το μέγεθος της πτώσης που έχει υποστεί η Wall που από 2 φορές έχει χάσει 1000 μονάδες.

Όμως τηρείται στάση αναμονής καθώς η Wall Street δεν εμπνέει εμπιστοσύνη.

Ο DAX υποχωρεί 1% στις 12.166 μονάδες έχοντας κάνει διακύμανση μέχρι 2%.

Οι ενεργειακές μετοχές περί τις 15.10 κινούνται ως εξής:

Ο AΔMHE υποχώρησε 2,51% στα 1,94 ευρώ με όγκο συναλλαγών 97.054

H ΔΕΗ σημείωσε απώλειες 3,08% στα 2,77 ευρώ με όγκο συναλλαγών 383.465

Η Motor Oil είχε πτώση 1,36% στα 18,84 ευρώ με όγκο συναλλαγών 6158.013

Η Μυτιληναίος σημείωσε πτώση 1,33% στα 9,62 ευρώ και συναλλαγές 5023.548 μονάδων

Τα ΕΛΠΕ υποχώρησαν 2,72% στα 7,86 ευρώ με όγκο συναλλαγών 56.813

Η Cenergy Holding σημείωσε πτώση 2,74% στο 1,42 ευρώ με όγκο συναλλαγών 60.190

Η ΓΕΚ Τέρνα υποχωρεί 2,66% στα 5,12 ευρώ με όγκο συναλλαγών 56.671

Η Τέρνα Ενεργειακή υποχωρεί 1,58% στα 4,67 ευρώ με όγκο συναλλαγών 43.199

Η ΕΛ. ΤΕΧ. ΑΝΕΜΟΣ υποχωρεί 3,16% στα 1,68 ευρώ με όγκο συναλλαγών 11.320

Η Βιοχάλκο σημείωσε πτώση 4,30% στα 3,45 ευρώ με όγκο συναλλαγών 106.893

Η ΕΥΔΑΠ σημείωσε πτώση 2,31% στα 6,34 ευρώ με όγκο συναλλαγών 29.493

Η Τιτάν σημείωσε πτώση 0,22% στα 22,95 ευρώ με όγκο συναλλαγών 15.184

Διαβάστε εδώ περισσότερα

www.worldenergynews.gr

Νωρίτερα : 10.30 9/2/2018

Στις 12.250 μονάδες ισορροπεί ο DAX.

Σύμφωνα με εκτιμήσεις των αναλυτών, ο S&P θα τεστάρει τον κινητό μέσο όρο των 200 ημερών στις 2.538 μονάδες με την κατώτατη στήριξη να προσδιορίζεται στις 2.300 μονάδες όπου είναι και στο σημείο για επιστροφή σε bear market.

Νέο κραχ με επίκεντρο τη Wall Street, αλλά και τον γερμανικό δείκτη DAX, καταγράφηκε στις διεθνείς αγορές στις 8/2/2018 με τους επενδυτές να προχωρούν σε αθρόες ρευστοποιήσεις και τους αναλυτές, για μία ακόμη φορά, να βρίσκονται μπροστά σε ένα φαινόμενο το οποίο δυσκολεύονται να εξηγήσουν.

Πάντως παρά το νέο κραχ στις αγορές τα futures σε Wall και Ευρώπη δείχνουν οριακή άνοδο (ώρα 03:11 τα μεσάνυκτα)....

Η συνεχιζόμενη πτώση των αγορών αυξάνει τους φόβους ότι πρόκειται πλέον για ένα «συστημικό» πρόβλημα και όχι για ένα τυχαίο γεγονός.

Οι ειδικοί της τεχνικής ανάλυσης τονίζουν ότι καλό θα ήταν οι επενδυτές να στρέψουν την προσοχή τους και στην πορεία που ακολουθούν τα ETF του δείκτη μεταβλητότητας VIX και κυρίως στα ProShares Short VIX Short-Term Futures και VelocityShares Daily Inverse VIX Short-Term ETN (XIV), τα οποία χρησιμοποιούνται για να «σορτάρουν» τον δείκτη «φόβου» και κατά τη σημερινή (8/2) συνεδρίαση βρέθηκαν αντιμέτωπα με απώλειες 22,3% και 18,14% αντίστοιχα.

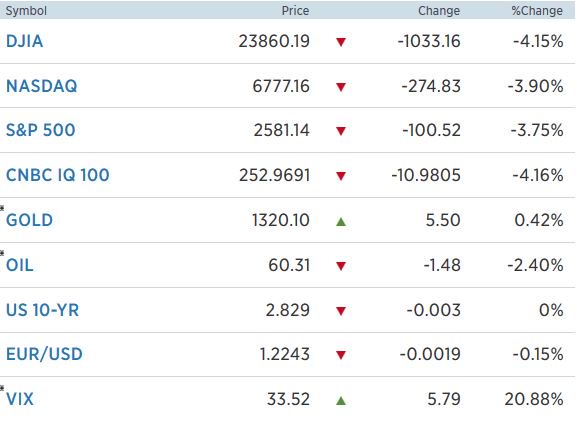

Ο Dow Jones εισήλθε, ήδη, σε περιοχή διόρθωσης, καθώς υποχώρησε άνω των 1.000 μονάδων, ενώ είναι η τρίτη φορά που χάνει άνω των 500 μονάδων σε διάστημα τριών συνεδριάσεων.

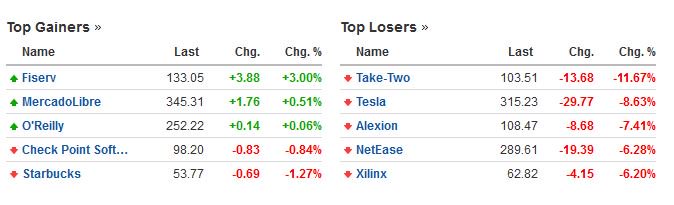

Ο δείκτης των blue chips υποχώρησε κατά 1.032 μονάδες ή 4,1% στις 23.860 μονάδες, με τις μετοχές των American Express και Intel να εμφανίζουν απώλειες που ξεπέρασαν το 5,4%, ενώ απώλειες άνω του 4% εμφάνισε και η μετοχή της JP Morgan.

Χαμηλότερα από τον μέσο όρο 100 ημερών έκλεισε ο δείκτης – βαρόμετρο S&P 500, ο οποίος σημείωσε πτώση -3,75% στις 2.581 μονάδες.

Σε ανάλογο κλίμα και η υψηλή τεχνολογία με τον Nasdaq να αποδυναμώνεται 3,9% στις 6.777 μονάδες, με τις μετοχές των Facebook, Amazon και Microsoft να υποχωρούν τουλάχιστον 4,5%.

«Η αγορά έχει επικεντρώσει το ενδιαφέρον της στην πορεία των επιτοκίων.

Πιθανώς θετικά μακροοικονομικά στοιχεία μπορεί να οδηγήσουν υψηλότερα την αγορά, αλλά θα είναι μία άνοδος που θα χαρακτηρίζεται από εντυπωσιακή μεταβλητότητα», εκτιμά η Kate Wane, επικεφαλής επενδύσεων στην Edward Jones.

Απτή απόδειξη των φόρων της αναλύτριας είναι το νέο ράλι που σημείωσε ο δείκτης φόβου VIX, ο οποίος ενισχύθηκε 29,1% και έφθασε στο επίπεδο των 35,81 μονάδων.

Ταυτόχρονα και ο σχηματισμός κυβέρνησης στην Γερμανία με τους σοσιαλδημοκράτες να ελέγχουν το υπουργείο Οικονομικών έχει επηρεάσει αρνητικά το γερμανικό χρηματιστήριο και τον δείκτη DAX.

Οι επενδυτές παραμένουν ιδιαίτερα επιφυλακτικοί, καθώς οι αποδόσεις των αμερικανικών ομολόγων επιστρέφουν σε πολυετή υψηλά, μετά τη συμφωνία στο Κογκρέσο για μια αύξηση των κυβερνητικών δαπανών κατά 300 δισ. δολ.

Η απόδοση του 10ετούς ομολόγου των ΗΠΑ διαπραγματεύεται σήμερα γύρω στο 2,87%, πολύ κοντά στο υψηλό 4 ετών του 2,885% που «άγγιξε» τη Δευτέρα (5/2).

Το ελληνικό ETF GREK υποχώρησε -4,7% στα 10,34 δολ. με 1,22 εκατ όγκο.

Πέρα από τα εταιρικά αποτελέσματα, οι επενδυτές στρέφουν τα «βλέμματα» στις κεντρικές τράπεζες, οι κινήσεις νομισματικής πολιτικής των οποίων βρίσκονται στο επίκεντρο της προσοχής, εν μέσω και των φόβων για άνοδο του πληθωρισμού στις ΗΠΑ και άνοδο των επιτοκίων.

Η Ομοσπονδιακή Τράπεζα (Federal Reserve, Fed) θα μπορούσε ένα προχωρήσει ακόμη και σε τέσσερις αυξήσεις επιτοκίων κατά το τρέχον έτος, σε περίπτωση που η αμερικανική οικονομία παρουσιάσει ισχυρή ανάπτυξη, δήλωσε ο πρόεδρος της Fed Νέας Υόρκης, κ. William Dudley.

«Οι περαιτέρω αυξήσεις επιτοκίων σημαίνουν περισσότερη αυτοπεποίθηση για την οικονομία».

Μιλώντας στην τηλεόραση του Bloomberg, ο Αμερικανός αξιωματούχος χαρακτήρισε ως «λογικό» τον στόχο της Τράπεζας για τρεις αυξήσεις επιτοκίων εντός του 2018, διευκρινίζοντας, ωστόσο, ότι «είναι νωρίς ακόμη για να κάνουμε προβλέψεις».

«Τα δεδομένα ενδέχεται να αλλάξουν αν παρατηρηθεί αναιμική οικονομική ανάπτυξη.

Όσο ο πληθωρισμός παραμένει κάτω από 2%, πρέπει να είμαστε υπομονετικοί.

Μία αλλαγή του στόχου για τον πληθωρισμό θα έβλαπτε την αξιοπιστία της Fed».

Ο κ. Dudley σημείωσε, επίσης, ότι οι Η.Π.Α. πρέπει να επιδιώξουν υψηλότερη αύξηση των μισθών».

Σε ό,τι αφορά στην κατάρρευση που έλαβε χώρα στις χρηματιστηριακές αγορές της Νέας Υόρκης, την περασμένη Δευτέρα (5 Φεβρουαρίου 2018), ανέφερε πως «δεν πρέπει να εστιάζουμε τόσο πολύ σε μία απλή έρευνα για τους μισθούς», υπογραμμίζοντας πως το «κραχ» δεν αποτελεί κίνδυνο, από τη στιγμή που η παγκόσμια οικονομία παραμένει υγιής και αναπτύσσεται συνεχώς.

Επί αυτού, υπενθυμίζεται ότι, εχθές, ο κ. Dudley σχολίασε πως η ραγδαία πτώση στη Wall Street δεν αναμένεται να επηρεάσει αρνητικά την οικονομική ανάπτυξη των Ηνωμένων Πολιτειών.

«Σε περίπτωση που η σημαντική πτώση παραμείνει, τότε, όντως, θα υπάρξουν επιπτώσεις στην κατανάλωση.

Οι αυξήσεις στις αποδόσεις των (αμερικανικών) ομολόγων δημιουργούν πίεση στις μετοχές.

Οι αποδόσεις αυξάνονται εν μέρει και λόγω των επικείμενων αυξήσεων στα επιτόκια.

Είναι αξιοσημείωτο το πόσο χαμηλές ήταν οι αποδόσεις το προηγούμενο διάστημα», επισήμανε σήμερα.

Κλείνοντας, σε ό,τι αφορά στον επόμενο πρόεδρο της Fed, ξεκαθάρισε ότι ο κ. Jerome Powel θα ακολουθήσει την ατζέντα της κας Janet Yellen.

Η αμερικανική οικονομία απέχει ακόμη από μία ουσιαστική ενίσχυση μισθών και πληθωρισμού, σχολίασε σε σημερινές (8 Φεβρουαρίου 2018) ο πρόεδρος της Ομοσπονδιακής Τράπεζας (Federal Reserve, Fed) Μιννεάπολης, κ. Neel Kashkari, συμπληρώνοντας πως η αγορά ομολόγων σηματοδοτεί η μελλοντική αύξηση του Δείκτη Τιμών Καταναλωτή «είναι υπό έλεγχο».

Ο αξιωματούχος αναφέρεται στις προσδοκίες για πληθωριστική κρίση στις Η.Π.Α., που οδήγησαν στο «κραχ» της 5ης Φεβρουαρίου 2018.

Σχετικά με την πρόσφατη φορολογική μεταρρύθμιση, επανέλαβε πως «είναι ακόμη πολύ νωρίς για να συμπεράνουμε αν θα έχει θετικό αντίκτυπο στους μισθούς και το σύνολο της οικονομίας».

Σε ό,τι αφορά στη διαδικασία σύσφιξης της νομισματικής πολιτικής που έχει βάλεις μπρος η Fed, διερωτήθηκε «γιατί να χαλαρώσουμε (σσ: τις προσπάθειες οικονομικής τόνωσης, δηλαδή τη χαλαρή νομισματική πολιτική) πριν δούμε αύξηση σε πληθωρισμό και μισθούς;».

Επί αυτού, πριν δύο ημέρες είχε δηλώσει πως επιθυμεί να δει «περισσότερα στοιχεία» για την ενίσχυση της αύξησης του Δείκτη Τιμών Καταναλωτή, στηρίζοντας την πάγια άποψή του ενάντια στις τρεις αυξήσεις επιτοκίων που σχεδιάζει η Τράπεζα για το 2018.

Να επισημανθεί ότι η Τράπεζα έχει αυξήσει πέντε φορές (κατά 25 μονάδες βάσης) τα επιτόκια από τον Δεκέμβριο του 2015, στο εύρος 1,25%-1,50%, μετά από 6 χρόνια ιστορικά χαμηλών επιτοκίων και προγραμμάτων ποσοτικής χαλάρωσης.

Τον περασμένο Σεπτέμβριο, παράλληλα, ανακοίνωσε πως θα συρρικνώσει τον προϋπολογισμό της, ύψους 4,5 τρισεκ. δολαρίων.

Ανοιχτός σε μια νέα αύξηση των επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Federal Reserve, Fed) κατά τη συνεδρίαση του Μαρτίου 2018, εμφανίστηκε σήμερα (08/02/2018) ο πρόεδρος της Fed της Φιλαδέλφεια, Patrick Harker, στον απόηχο της αναταραχής στην αγορά, που προήλθε από τις ανησυχίες για άνοδο του πληθωρισμού και των επιτοκίων.

«Είμαι ανοικτός σε μια αύξηση των επιτοκίων τον Μάρτιο», δήλωσε στους δημοσιογράφους μετά από ομιλία του.

Ο ίδιος πρόσθεσε ότι αναμένει δύο αυξήσεις επιτοκίων για το 2018, και ότι θα μπορούσε να δει μια τρίτη, ανάλογα με το αν ο πληθωρισμός ενισχυθεί περαιτέρω και οι οικονομικές συνθήκες παραμείνουν χαλαρές.

Το πρόσφατο sell-off στη χρηματιστηριακή αγορά δεν θα πρέπει να αναγκάσει την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Federal Reserve, Fed) να αναβάλει τις αυξήσεις των επιτοκίων, και οι τρεις αυξήσεις παραμένουν το βασικό σενάριο για το 2018, δήλωσε σήμερα (08/02/2018) ο πρόεδρος της Fed του Ντάλας, Robert Kaplan.

«Σε αυτό το σημείο, δεν εκτιμώ πως αυτή η προσαρμογή στην αγορά θα μετακυλήσει στις χρηματοοικονομικές συνθήκες, αλλά θα παρακολουθώ προσεκτικά», ανέφερε ο Kaplan.

Ο ίδιος δήλωσε ότι «βλέπει» χαμηλότερη ανάπτυξη της οικονομίας των ΗΠΑ το 2019 και το 2020, ενώ τόνισε ότι το 2018 θα είναι ένα ισχυρό έτος.

Οι μετοχές με τα μεγαλύτερα κέρδη και τις μεγαλύτερες απώλειες στο δείκτη Dow Jones

Οι μετοχές με τα μεγαλύτερα κέρδη και τις μεγαλύτερες απώλειες στο δείκτη S&P 500

Οι μετοχές με τα μεγαλύτερα κέρδη και τις μεγαλύτερες απώλειες στο δείκτη Nasdaq

Μακροοικονομία

Απροσδόκητη πτώση κατέγραψαν την περασμένη εβδομάδα οι αιτήσεις για επίδομα ανεργίας στις ΗΠΑ, ενισχύοντας τις προσδοκίες για μια ταχύτερη αύξηση των μισθών κατά το τρέχον έτος.

Ειδικότερα, οι αρχικές αιτήσεις για επίδομα ανεργίας μειώθηκαν κατά 9.000, στις 221.000 την εβδομάδα έως τις 3 Φεβρουαρίου, όπως ανακοίνωσε σήμερα (08/02/2018) το αμερικανικό υπουργείο Εμπορίου.

Σημειώνεται ότι στα μέσα Ιανουαρίου, οι αιτήσεις για επίδομα είχαν υποχωρήσει στις 216.000, που ήταν το χαμηλότερο επίπεδο από τον Ιανουάριο του 1973.

Από την πλευρά τους, οι οικονομολόγοι είχαν προβλέψει μια αύξηση των αιτήσεων στις 232.000.

Επιχειρήσεις

Στα εταιρικά νέα της ημέρας τα ιστορικά πρώτα του κέρδη ανακοίνωσε για το δ’ τρίμηνο του 2017 το Twitter, ενώ κατάφερε να ξεπεράσει τις προσδοκίες των αναλυτών.

Ειδικότερα, το Twitter ανέφερε καθαρά κέρδη 91,1 εκατ. δολ. ή 12 σεντς ανά μετοχή, έναντι ζημιών 167,1 εκατ. δολ. ή 23 σεντς ανά μετοχή, του αντίστοιχου τριμήνου του 2016.

Σε προσαρμοσμένη βάση, η εταιρεία κέρδισε 19 σεντς ανά μετοχή, ξεπερνώντας τις προσδοκίες των αναλυτών, που έκαναν λόγο για 14 σεντς ανά μετοχή.

Την ίδια ώρα, τα έσοδά της αυξήθηκαν κατά 2% σε ετήσια βάση, στα 731,6 εκατ. δολ., σημειώνοντας αύξηση για πρώτη φορά από το δ’ τρίμηνο του 2016, υψηλότερα των προσδοκιών των αναλυτών για 686,1 εκατ. δολ.

Το Twitter ανακοίνωσε ότι ο αριθμός των ανθρώπων που χρησιμοποιεί τις υπηρεσίες του σε μηνιαία βάση αυξήθηκε κατά 4% σε σχέση με το προηγούμενο έτος, στους 330 εκατ., αλλά παρέμεινε αμετάβλητος σε σχέση με το προηγούμενο τρίμηνο.

Τη συνεργασία με 18 εταιρείες παροχής εξοπλισμού τηλεπικοινωνιών γνωστοποίησε σήμερα (8 Φεβρουαρίου 2018) η Qualcomm, με σκοπό το λανσάρισμα συσκευών εκπομπής σήματος (modem) 5G εντός του 2019.

Ο αμερικανικός κολοσσός ανακοίνωσε ότι οι πρώτες δοκιμές των συσκευών θα πραγματοποιούν, μάλιστα, το 2018.

Με αυτό τον τρόπο, η κατασκευάστρια ημιαγωγών «προλαβαίνει» την μεγάλη ανταγωνίστρια Intel, αλλά και την Apple, ενώ παράλληλα καταρρίπτει τους ισχυρισμούς περί χρήσης του δικτύου 5G από το 2020.

Το 5G είναι η εξέλιξη του τρέχοντος δικτύου 4G LTE που παρέχει ασύρματα δεδομένα σε κινητές συσκευές, όπως τα smartphones.

Οι ταχύτητες δικτύου 5G αναμένεται να είναι ακόμη πιο γρήγορες, με τις αυτοκινητοβιομηχανίες, για παράδειγμα, να εξετάζουν το δίκτυο 5G για την επικοινωνία που απαιτείται στα αυτό-οδηγούμενα οχήματα.

Στα της Qualcomm, υπενθυμίζεται ότι, στις 5 Φεβρουαρίου 2018, η Broadcom κατέθεσε την «καλύτερη και τελική προσφορά» -ύψους 121 δισεκ. δολαρίων- για την εξαγορά της.

Η εξαγορά βρίσκεται στο επίκεντρο μίας άτυπης μάχης για την εδραίωση στο τομέα της τεχνολογίας, καθώς οι κατασκευαστές smartphone όπως η Apple και η Samsung χρησιμοποιούν την κυριαρχία τους στην αγορά, για να διαπραγματευτούν τις τιμές των τσιπ.

Η Qualcomm απάντησε ότι το διοικητικό της συμβούλιο θα επανεξετάσει την τελευταία προσφορά και αρνήθηκε να σχολιάσει περαιτέρω.

Στα 2,7 δισ. ή 3,11 δολάρια ανά μετοχή εκτοξεύτηκαν τα καθαρά κέρδη της T-Mobile το τέταρτο τρίμηνο του περασμένου έτους, έναντι επίδοσης 390 εκατ. ή 0,45 δολαρίων το αντίστοιχο διάστημα του 2016.

Όπως γνωστοποίησε ο γερμανικός κολοσσός (ανήκει στη Deutsche Telekom), η πρόσφατη φορολογική μεταρρύθμιση στις Η.Π.Α., πρόσθεσε εφάπαξ 2,50 δολάρια ανά μετοχή στα κέρδη.

Τα έσοδα για την εταιρεία τηλεπικοινωνιών, την ίδια χρονική περίοδο, ανήλθαν σε 10,76 δισ. δολάρια, ποσό αυξημένο σε σύγκριση με τα 10,23 δισ. το τέταρτο τρίμηνο του 2016.

Η εταιρεία πρόσθεσε 1,9 εκατομμύρια συνολικά πελάτες κατά τη διάρκεια του τέταρτου τριμήνου, με την αντίστοιχη επίδοση για το σύνολο του 2017 να φτάνει τα 3,6 εκατομμύρια. Η T-Mobile αναμένει επιπλέον 2 εκατομμύρια έως 3 εκατομμύρια πελάτες κατά τη διάρκεια το 2018, με τα EBITDA για το εν λόγω χρονικό διάστημα να ανέρχονται μεταξύ 11,3 και 11,7 δισ. δολαρίων.

Η Tyson Foods ανακοίνωσε ότι εμφάνισε καθαρά κέρδη 1,631 δισ. δολαρίων ή 4,40 δολαρίων ανά μετοχή, έναντι των 594 εκατ. δολαρίων ή 1,59 δολαρίων ανά μετοχή στο αντίστοιχο διάστημα πέρυσι.

Τα προσαρμοσμένα κέρδη ανά μετοχή διαμορφώθηκαν στα 1,81 δισ. δολάρια έναντι των εκτιμήσεων για 1,49 δολάρια. Οι πωλήσεις ενισχύθηκαν στα 10,2 από τα 9,2 δισ. δολάρια, επίσης υψηλότερα των εκτιμήσεων για 9,9 δισ. δολάρια.

Η εταιρεία τόνισε ότι αναμένει τα κέρδη της χρήσης 2018 να αυξηθούν κατά 85 σεντς ανά μετοχή εξαιτίας του φορολογικού νομοσχεδίου.

Η Tyson Foods αναμένει επίσης ότι τα προσαρμοσμένα κέρδη ανά μετοχή θα διαμορφωθούν στα 6,55-6,70 δολάρια για τη χρήση του 2018, υψηλότερα 23%-26% από τη χρήση 2017.

Κέρδη ύψους 699 εκατ. ή 1,23 δολαρίων ανά μετοχή κατέγραψε η Kellogg’s το τέταρτο τρίμηνο του περασμένου έτους, έναντι ζημιών 98 εκατ. ή 0,15 δολαρίων ανά μετοχή το αντίστοιχο διάστημα του 2016.

Τα EBITDA για την κολοσσιαία εταιρεία σνακ, διαμορφώθηκαν στα 0,96 δολάρια ανά μετοχή, ενισχυμένα από τα 0,91 δολάρια ένα χρόνο νωρίτερα.

Τα έσοδα για την ίδια χρονική περίοδο ανήλθαν σε 3,21 δισεκ. δολάρια, ενισχυμένα κατά 3,6% σε ετήσια σύγκριση.

Η αμερικανική εταιρεία έχει προχωρήσει σε δραστικές περικοπές του αριθμού των εργαζομένων κατά τους προηγούμενους μήνες, μειώνοντας, παράλληλα, τις μισθώσεις για αποθήκες και άλλα γενικά έξοδα.

Για το επόμενο έτος, η Kellogg’s αναμένει οι πωλήσεις να παραμείνουν στα τρέχοντα επίπεδα, με τα προσαρμοσμένα κέρδη ανά μετοχή να αυξάνονται μεταξύ 9% και 11%.

Η Dunkin Brands ανακοίνωσε ότι αναμένει να εμφανίσει προσαρμοσμένα κέρδη ανά μετοχή για τη χρήση μεταξύ 2,40-2,45 δολαρίων, σε σχέση με τα 2,89 δολάρια που ανέμεναν οι αναλυτές.

Η Dunkin Brands ανακοίνωσε πως αναμένει οι συγκρίσιμες πωλήσεις στις ΗΠΑ για τη Dunkin να αυξηθούν τουλάχιστον κατά 3% μέχρι το 2020.

Επίσης η Dunkin Brands δήλωσε πως μέχρι το τέλος του 2020 θέλει να έχει ανοίξει 1.000 νέες τοποθεσίες Dunkin Donuts στις ΗΠΑ, το μεγαλύτερο μέρος των οποίων θα είναι εκτός της βορειοανατολικής περιοχής.

Τα καθαρά κέρδη της Philip Morris International διαμορφώθηκαν στα 694 εκατ. δολάρια για το τρίμηνο, χαμηλότερα 60% σε σχέση με τα 1,7 δισ. δολάρια στο αντίστοιχο διάστημα του προηγουμένου έτους.

Τα κέρδη ανά μετοχή διαμορφώθηκαν στα 44 σεντς, έναντι 1,10 δολαρίων πριν από ένα χρόνο.

Τα έσοδα διαμορφώθηκαν στα 21,6 δισ. δολάρια σε σχέση με τα 19,2 δισ. δολάρια στο προηγούμενο έτος.

Αύξηση 14,5% στα 367.712 οχήματα σημείωσαν οι πωλήσεις της General Motors στην Κίνα τον Ιανουάριο, όπως ανακοίνωσε η αμερικανική αυτοκινητοβιομηχανία.

Ο όγκος πωλήσεων της GM το 2017 διαμορφώθηκε σε 4,04 εκατομμύρια οχήματα, αυξημένος κατά 4,4% σε σχέση με την αντίστοιχη περσινή περίοδο.

Η εταιρεία πάντως δεν έδωσε στη δημοσιότητα κάποια εκτίμηση για τις πωλήσεις της αυτόν τον χρόνο στην Κίνα.

Αναλύσεις

Η JP Morgan είχε προειδοποιήσει σε report της την προηγούμενη εβδομάδα ότι καθώς οι πωλήσεις ομολόγων αυξήθηκαν κατά τις τελευταίες εβδομάδες είχαν δημιουργήσει ανησυχίες σχετικά με τον αντίκτυπο που θα μπορούσε να υπάρξει στις αγορές μετοχών.

Αυτό οφείλεται κυρίως στο γεγονός ότι ο συσχετισμός ομολόγων - μετοχών, ο οποίος υπήρξε κατά κύριο λόγο αρνητικός μετά την κρίση της Lehman Brothers, άρχισε

Ο VIX υποχώρησε 13,57% στις 28,92 μονάδες

Με απώλειες έκλεισαν και οι ευρωπαϊκές αγορές.

Μιλώντας στο Bloomberg εκπρόσωπος της Credit Suisse ανέφερε ότι η απόδοση του 10ετούς αμερικάνικου μπορεί να ανέβει στο 3,5% το 2018 από 2,8% που είναι σήμερα.

Παράλληλα σημείωσε ότι η ισοτιμία του ευρώ μπορεί να ανέβει στο 1,35 ένανατι του δολαρίου.

Ο βιομηχανικός δείκτης Dow Jones έκλεινε την συνεδρίαση με άνοδο 334,90 πόντων ή 1,38% στις 24190.90 μονάδες.

Ο δείκτης σημείωσε διακυμάνσεις 850 πόντων μετακινούμενος συνεχώς μεταξύ θετικού και αρνητικού προσήμου.

Στα χαμηλά της Παρασκευής, ο Dow είχε πέσει πάνω από 500 πόντους ή 2,1%.

Ο S & P 500 ενισχύθηκε 1,49% στις 2619,55 μονάδες.

Ο δείκτης έσπασε κάτω από τον κινητό μέσο όρο 200 ημερών, ένα βασικό τεχνικό επίπεδο σύμφωνα με τους traders στο 2540 και αντέδρασε για δεύτερη φορά, ενδοσυνεδριακά.

Ο Nasdaq ακολούθηκε την άνοδο του Dow και έκλεισε ενισχυμένος κατά 1,44% στις 6874,49 μονάδες.

Οι ευρωπαϊκές αγορές "υπέκυψαν" στις πίεσεις και έκλεισαν με σημαντικές απώλειες παρασυρόμενες από την Wall.

Στη Φρανκφούρτη ο DAX υποχώρησε 1,25% και τις 12.107 μονάδες, στο Λονδίνο ο FTSE 100 είχε απώλειες 1,09% στις 7.092 μονάδες, και στο Παρίσι ο CAC είχεπτώση 1,41% στις 5.079 μονάδες..

Με απώλειες 1,50% έκλεισε το Χρηματιστήριο Αθηνών την Παρασκευή 9 /2/18.

Ο Γενικός Δείκτης ολοκλήρωσε τη συνεδρίαση στις 828,78 μονάδες και κινήθηκε σε ένα εύρος μεταξύ 856,04 μονάδων (υψηλό ημέρας) και 821,74 μονάδων (χαμηλό ημέρας).

Η αξία συναλλαγών διαμορφώθηκε στα 63,4 εκατ. ευρώ και ο όγκος στα 34,6 εκατ. τεμάχια.

Από τις μετοχές που διακινήθηκαν 49 σημείωσαν άνοδο, 72 υποχώρησαν και 16 παρέμειναν αμετάβλητες.

Αναλυτικά

Ο AΔMHE υποχώρησε 1,01% στα 1,97 ευρώ με όγκο συναλλαγών 195.656 και κεφαλαιοποίηση 457,04 εκατ. ευρώ με υψηλό ημέρας στα 2 ευρώ και χαμηλό στα 1.934.

H ΔΕΗ σημείωσε απώλειες 2,94% στα 2,77 ευρώ με όγκο συναλλαγών 690.826 και κεφαλαιοποίηση 643,568 εκατ. ευρώ με υψηλό ημέρας στα 2,858 και χαμηλό στα 2,754.

Η Motor Oil ενισχύθηκε 0,31% στα 19,16 ευρώ με όγκο συναλλαγών 204.438 και κεφαλαιοποίηση 2,12 δισ. ευρώ με υψηλό ημέρας στα 19,4 ευρώ και χαμηλό στα 19,72.

Η Μυτιληναίος σημείωσε απώλειες 0,31% στα 9,72 ευρώ και συναλλαγές 617.362 μετοχών και κεφαλαιοποίηση 1,388 δισ. ευρώ με υψηλό ημέρας στα 9,74 και χαμηλό στα 9,52.

Τα ΕΛΠΕ υποχώρησαν 1,98% στα 7,92 ευρώ με όγκο συναλλαγών 84.109 και κεφαλαιοποίηση 2,4 δισ. ευρώ με υψηλό ημέρας στα 7,99 και χαμηλό στα 7,84 ευρώ.

Η Cenergy Holding σημείωσε πτώση 2,05% στο 1,43 ευρώ με όγκο συναλλαγών 73.245 και κεφαλαιοποίηση 271,9 εκατ. ευρώ με υψηλό ημέρας στα 1,46 και χαμηλό στα 1,4.

Η ΓΕΚ Τέρνα υποχώρησε 1,14 στα 5,2 ευρώ με όγκο συναλλαγών 103.290 και κεφαλαιοποίηση 537,8 εκατ. ευρώ και υψηλό ημέρας στα 5,25 και χαμηλό στα 5.09.

Η Τέρνα Ενεργειακή υποχώρησε 0,63 στα 4,71 ευρώ με όγκο συναλλαγών 66.797 και κεφαλαιοποίηση 515,4 εκατ. ευρώ με υψηλό ημέρας στα 4,17 ευρώ και χαμηλό στα 4,6.

Η Elinoil ενισχύθηκε 1,12% στα 1,8 ευρώ με 190 συναλλαγές και κεφαλαιοποίηση 42,8 εκατ. ευρώ με υψηλό ημέρας τα 1, 8 ευρώ και χαμηλό τα 1,8 ευρώ.

H Revoil αμετάβλητη στα 0,6 ευρώ χωρίς συναλλαγές και κεφαλαιοποίηση 13,3 εκατ. ευρώ με υψηλό ημέρας στα 0,6 και χαμηλό ημέρας στα 0,6 ευρώ .

Η ΕΛ. ΤΕΧ. ΑΝΕΜΟΣ υποχώρησε 2,01% στα 1,705 ευρώ με όγκο συναλλαγών 16.860 και κεφαλαιοποίηση 140,9 εκατ. ευρώ με υψηλό ημέρας στα 1,75 ευρώ και χαμηλό στα 1,68.

Η Βιοχάλκο σημείωσε πτώση 2,64% στα 3,51 ευρώ με όγκο συναλλαγών 143,369 και κεφαλαιοποίηση 909,7 εκατ. ευρώ με υψηλό ημέρας στα 3,52 ευρώ και χαμηλό στα 3,45 ευρώ.

Η ΕΥΔΑΠ υποχώρησε 1,69% στα 6,38 ευρώ με όγκο συναλλαγών 45.012 και κεφαλαιοποίηση 679,4 εκατ. ευρώ με υψηλό ημέρας στα 6,5 ευρώ και χαμηλό στα 6,28 ευρώ.

Η Τιτάν σημείωσε πτώση 1,09% στα 22,75 ευρώ με όγκο συναλλαγών 105.933 και κεφαλαιοποίηση 1,753 δισ. ευρώ με υψηλό ημέρας στα 23,05 ευρώ και χαμηλό ημέρας στα 22,75.

Ο ΟΛΠ ενισχύθηκε 2,08% στα 16,7 ευρώ με όγκο συναλλαγών 11.533 και κεφαλαιοποίηση 417,5 εκατ.. ευρώ με υψηλό ημέρας στα 16,7 ευρώ και χαμηλό ημέρας στα 15,92.

Ο ΟΛθ είχε άνοδο 1,40% στα 29 ευρώ με όγκο συναλλαγών 1.302 και κεφαλαιοποίηση 2923,2 εκατ.. ευρώ με υψηλό ημέρας στα 29 ευρώ και χαμηλό ημέρας στα 28.

Νωρίτερα

Η πτώση της αγοράς δεν είναι μεγάλη σε σχέση με το μέγεθος της πτώσης που έχει υποστεί η Wall που από 2 φορές έχει χάσει 1000 μονάδες.

Όμως τηρείται στάση αναμονής καθώς η Wall Street δεν εμπνέει εμπιστοσύνη.

Ο DAX υποχωρεί 1% στις 12.166 μονάδες έχοντας κάνει διακύμανση μέχρι 2%.

Οι ενεργειακές μετοχές περί τις 15.10 κινούνται ως εξής:

Ο AΔMHE υποχώρησε 2,51% στα 1,94 ευρώ με όγκο συναλλαγών 97.054

H ΔΕΗ σημείωσε απώλειες 3,08% στα 2,77 ευρώ με όγκο συναλλαγών 383.465

Η Motor Oil είχε πτώση 1,36% στα 18,84 ευρώ με όγκο συναλλαγών 6158.013

Η Μυτιληναίος σημείωσε πτώση 1,33% στα 9,62 ευρώ και συναλλαγές 5023.548 μονάδων

Τα ΕΛΠΕ υποχώρησαν 2,72% στα 7,86 ευρώ με όγκο συναλλαγών 56.813

Η Cenergy Holding σημείωσε πτώση 2,74% στο 1,42 ευρώ με όγκο συναλλαγών 60.190

Η ΓΕΚ Τέρνα υποχωρεί 2,66% στα 5,12 ευρώ με όγκο συναλλαγών 56.671

Η Τέρνα Ενεργειακή υποχωρεί 1,58% στα 4,67 ευρώ με όγκο συναλλαγών 43.199

Η ΕΛ. ΤΕΧ. ΑΝΕΜΟΣ υποχωρεί 3,16% στα 1,68 ευρώ με όγκο συναλλαγών 11.320

Η Βιοχάλκο σημείωσε πτώση 4,30% στα 3,45 ευρώ με όγκο συναλλαγών 106.893

Η ΕΥΔΑΠ σημείωσε πτώση 2,31% στα 6,34 ευρώ με όγκο συναλλαγών 29.493

Η Τιτάν σημείωσε πτώση 0,22% στα 22,95 ευρώ με όγκο συναλλαγών 15.184

Διαβάστε εδώ περισσότερα

www.worldenergynews.gr

Νωρίτερα : 10.30 9/2/2018

Στις 12.250 μονάδες ισορροπεί ο DAX.

Σύμφωνα με εκτιμήσεις των αναλυτών, ο S&P θα τεστάρει τον κινητό μέσο όρο των 200 ημερών στις 2.538 μονάδες με την κατώτατη στήριξη να προσδιορίζεται στις 2.300 μονάδες όπου είναι και στο σημείο για επιστροφή σε bear market.

Νέο κραχ με επίκεντρο τη Wall Street, αλλά και τον γερμανικό δείκτη DAX, καταγράφηκε στις διεθνείς αγορές στις 8/2/2018 με τους επενδυτές να προχωρούν σε αθρόες ρευστοποιήσεις και τους αναλυτές, για μία ακόμη φορά, να βρίσκονται μπροστά σε ένα φαινόμενο το οποίο δυσκολεύονται να εξηγήσουν.

Πάντως παρά το νέο κραχ στις αγορές τα futures σε Wall και Ευρώπη δείχνουν οριακή άνοδο (ώρα 03:11 τα μεσάνυκτα)....

Η συνεχιζόμενη πτώση των αγορών αυξάνει τους φόβους ότι πρόκειται πλέον για ένα «συστημικό» πρόβλημα και όχι για ένα τυχαίο γεγονός.

Οι ειδικοί της τεχνικής ανάλυσης τονίζουν ότι καλό θα ήταν οι επενδυτές να στρέψουν την προσοχή τους και στην πορεία που ακολουθούν τα ETF του δείκτη μεταβλητότητας VIX και κυρίως στα ProShares Short VIX Short-Term Futures και VelocityShares Daily Inverse VIX Short-Term ETN (XIV), τα οποία χρησιμοποιούνται για να «σορτάρουν» τον δείκτη «φόβου» και κατά τη σημερινή (8/2) συνεδρίαση βρέθηκαν αντιμέτωπα με απώλειες 22,3% και 18,14% αντίστοιχα.

Ο Dow Jones εισήλθε, ήδη, σε περιοχή διόρθωσης, καθώς υποχώρησε άνω των 1.000 μονάδων, ενώ είναι η τρίτη φορά που χάνει άνω των 500 μονάδων σε διάστημα τριών συνεδριάσεων.

Ο δείκτης των blue chips υποχώρησε κατά 1.032 μονάδες ή 4,1% στις 23.860 μονάδες, με τις μετοχές των American Express και Intel να εμφανίζουν απώλειες που ξεπέρασαν το 5,4%, ενώ απώλειες άνω του 4% εμφάνισε και η μετοχή της JP Morgan.

Χαμηλότερα από τον μέσο όρο 100 ημερών έκλεισε ο δείκτης – βαρόμετρο S&P 500, ο οποίος σημείωσε πτώση -3,75% στις 2.581 μονάδες.

Σε ανάλογο κλίμα και η υψηλή τεχνολογία με τον Nasdaq να αποδυναμώνεται 3,9% στις 6.777 μονάδες, με τις μετοχές των Facebook, Amazon και Microsoft να υποχωρούν τουλάχιστον 4,5%.

«Η αγορά έχει επικεντρώσει το ενδιαφέρον της στην πορεία των επιτοκίων.

Πιθανώς θετικά μακροοικονομικά στοιχεία μπορεί να οδηγήσουν υψηλότερα την αγορά, αλλά θα είναι μία άνοδος που θα χαρακτηρίζεται από εντυπωσιακή μεταβλητότητα», εκτιμά η Kate Wane, επικεφαλής επενδύσεων στην Edward Jones.

Απτή απόδειξη των φόρων της αναλύτριας είναι το νέο ράλι που σημείωσε ο δείκτης φόβου VIX, ο οποίος ενισχύθηκε 29,1% και έφθασε στο επίπεδο των 35,81 μονάδων.

Ταυτόχρονα και ο σχηματισμός κυβέρνησης στην Γερμανία με τους σοσιαλδημοκράτες να ελέγχουν το υπουργείο Οικονομικών έχει επηρεάσει αρνητικά το γερμανικό χρηματιστήριο και τον δείκτη DAX.

Οι επενδυτές παραμένουν ιδιαίτερα επιφυλακτικοί, καθώς οι αποδόσεις των αμερικανικών ομολόγων επιστρέφουν σε πολυετή υψηλά, μετά τη συμφωνία στο Κογκρέσο για μια αύξηση των κυβερνητικών δαπανών κατά 300 δισ. δολ.

Η απόδοση του 10ετούς ομολόγου των ΗΠΑ διαπραγματεύεται σήμερα γύρω στο 2,87%, πολύ κοντά στο υψηλό 4 ετών του 2,885% που «άγγιξε» τη Δευτέρα (5/2).

Το ελληνικό ETF GREK υποχώρησε -4,7% στα 10,34 δολ. με 1,22 εκατ όγκο.

Πέρα από τα εταιρικά αποτελέσματα, οι επενδυτές στρέφουν τα «βλέμματα» στις κεντρικές τράπεζες, οι κινήσεις νομισματικής πολιτικής των οποίων βρίσκονται στο επίκεντρο της προσοχής, εν μέσω και των φόβων για άνοδο του πληθωρισμού στις ΗΠΑ και άνοδο των επιτοκίων.

Η Ομοσπονδιακή Τράπεζα (Federal Reserve, Fed) θα μπορούσε ένα προχωρήσει ακόμη και σε τέσσερις αυξήσεις επιτοκίων κατά το τρέχον έτος, σε περίπτωση που η αμερικανική οικονομία παρουσιάσει ισχυρή ανάπτυξη, δήλωσε ο πρόεδρος της Fed Νέας Υόρκης, κ. William Dudley.

«Οι περαιτέρω αυξήσεις επιτοκίων σημαίνουν περισσότερη αυτοπεποίθηση για την οικονομία».

Μιλώντας στην τηλεόραση του Bloomberg, ο Αμερικανός αξιωματούχος χαρακτήρισε ως «λογικό» τον στόχο της Τράπεζας για τρεις αυξήσεις επιτοκίων εντός του 2018, διευκρινίζοντας, ωστόσο, ότι «είναι νωρίς ακόμη για να κάνουμε προβλέψεις».

«Τα δεδομένα ενδέχεται να αλλάξουν αν παρατηρηθεί αναιμική οικονομική ανάπτυξη.

Όσο ο πληθωρισμός παραμένει κάτω από 2%, πρέπει να είμαστε υπομονετικοί.

Μία αλλαγή του στόχου για τον πληθωρισμό θα έβλαπτε την αξιοπιστία της Fed».

Ο κ. Dudley σημείωσε, επίσης, ότι οι Η.Π.Α. πρέπει να επιδιώξουν υψηλότερη αύξηση των μισθών».

Σε ό,τι αφορά στην κατάρρευση που έλαβε χώρα στις χρηματιστηριακές αγορές της Νέας Υόρκης, την περασμένη Δευτέρα (5 Φεβρουαρίου 2018), ανέφερε πως «δεν πρέπει να εστιάζουμε τόσο πολύ σε μία απλή έρευνα για τους μισθούς», υπογραμμίζοντας πως το «κραχ» δεν αποτελεί κίνδυνο, από τη στιγμή που η παγκόσμια οικονομία παραμένει υγιής και αναπτύσσεται συνεχώς.

Επί αυτού, υπενθυμίζεται ότι, εχθές, ο κ. Dudley σχολίασε πως η ραγδαία πτώση στη Wall Street δεν αναμένεται να επηρεάσει αρνητικά την οικονομική ανάπτυξη των Ηνωμένων Πολιτειών.

«Σε περίπτωση που η σημαντική πτώση παραμείνει, τότε, όντως, θα υπάρξουν επιπτώσεις στην κατανάλωση.

Οι αυξήσεις στις αποδόσεις των (αμερικανικών) ομολόγων δημιουργούν πίεση στις μετοχές.

Οι αποδόσεις αυξάνονται εν μέρει και λόγω των επικείμενων αυξήσεων στα επιτόκια.

Είναι αξιοσημείωτο το πόσο χαμηλές ήταν οι αποδόσεις το προηγούμενο διάστημα», επισήμανε σήμερα.

Κλείνοντας, σε ό,τι αφορά στον επόμενο πρόεδρο της Fed, ξεκαθάρισε ότι ο κ. Jerome Powel θα ακολουθήσει την ατζέντα της κας Janet Yellen.

Η αμερικανική οικονομία απέχει ακόμη από μία ουσιαστική ενίσχυση μισθών και πληθωρισμού, σχολίασε σε σημερινές (8 Φεβρουαρίου 2018) ο πρόεδρος της Ομοσπονδιακής Τράπεζας (Federal Reserve, Fed) Μιννεάπολης, κ. Neel Kashkari, συμπληρώνοντας πως η αγορά ομολόγων σηματοδοτεί η μελλοντική αύξηση του Δείκτη Τιμών Καταναλωτή «είναι υπό έλεγχο».

Ο αξιωματούχος αναφέρεται στις προσδοκίες για πληθωριστική κρίση στις Η.Π.Α., που οδήγησαν στο «κραχ» της 5ης Φεβρουαρίου 2018.

Σχετικά με την πρόσφατη φορολογική μεταρρύθμιση, επανέλαβε πως «είναι ακόμη πολύ νωρίς για να συμπεράνουμε αν θα έχει θετικό αντίκτυπο στους μισθούς και το σύνολο της οικονομίας».

Σε ό,τι αφορά στη διαδικασία σύσφιξης της νομισματικής πολιτικής που έχει βάλεις μπρος η Fed, διερωτήθηκε «γιατί να χαλαρώσουμε (σσ: τις προσπάθειες οικονομικής τόνωσης, δηλαδή τη χαλαρή νομισματική πολιτική) πριν δούμε αύξηση σε πληθωρισμό και μισθούς;».

Επί αυτού, πριν δύο ημέρες είχε δηλώσει πως επιθυμεί να δει «περισσότερα στοιχεία» για την ενίσχυση της αύξησης του Δείκτη Τιμών Καταναλωτή, στηρίζοντας την πάγια άποψή του ενάντια στις τρεις αυξήσεις επιτοκίων που σχεδιάζει η Τράπεζα για το 2018.

Να επισημανθεί ότι η Τράπεζα έχει αυξήσει πέντε φορές (κατά 25 μονάδες βάσης) τα επιτόκια από τον Δεκέμβριο του 2015, στο εύρος 1,25%-1,50%, μετά από 6 χρόνια ιστορικά χαμηλών επιτοκίων και προγραμμάτων ποσοτικής χαλάρωσης.

Τον περασμένο Σεπτέμβριο, παράλληλα, ανακοίνωσε πως θα συρρικνώσει τον προϋπολογισμό της, ύψους 4,5 τρισεκ. δολαρίων.

Ανοιχτός σε μια νέα αύξηση των επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Federal Reserve, Fed) κατά τη συνεδρίαση του Μαρτίου 2018, εμφανίστηκε σήμερα (08/02/2018) ο πρόεδρος της Fed της Φιλαδέλφεια, Patrick Harker, στον απόηχο της αναταραχής στην αγορά, που προήλθε από τις ανησυχίες για άνοδο του πληθωρισμού και των επιτοκίων.

«Είμαι ανοικτός σε μια αύξηση των επιτοκίων τον Μάρτιο», δήλωσε στους δημοσιογράφους μετά από ομιλία του.

Ο ίδιος πρόσθεσε ότι αναμένει δύο αυξήσεις επιτοκίων για το 2018, και ότι θα μπορούσε να δει μια τρίτη, ανάλογα με το αν ο πληθωρισμός ενισχυθεί περαιτέρω και οι οικονομικές συνθήκες παραμείνουν χαλαρές.

Το πρόσφατο sell-off στη χρηματιστηριακή αγορά δεν θα πρέπει να αναγκάσει την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Federal Reserve, Fed) να αναβάλει τις αυξήσεις των επιτοκίων, και οι τρεις αυξήσεις παραμένουν το βασικό σενάριο για το 2018, δήλωσε σήμερα (08/02/2018) ο πρόεδρος της Fed του Ντάλας, Robert Kaplan.

«Σε αυτό το σημείο, δεν εκτιμώ πως αυτή η προσαρμογή στην αγορά θα μετακυλήσει στις χρηματοοικονομικές συνθήκες, αλλά θα παρακολουθώ προσεκτικά», ανέφερε ο Kaplan.

Ο ίδιος δήλωσε ότι «βλέπει» χαμηλότερη ανάπτυξη της οικονομίας των ΗΠΑ το 2019 και το 2020, ενώ τόνισε ότι το 2018 θα είναι ένα ισχυρό έτος.

Οι μετοχές με τα μεγαλύτερα κέρδη και τις μεγαλύτερες απώλειες στο δείκτη Dow Jones

Οι μετοχές με τα μεγαλύτερα κέρδη και τις μεγαλύτερες απώλειες στο δείκτη S&P 500

Οι μετοχές με τα μεγαλύτερα κέρδη και τις μεγαλύτερες απώλειες στο δείκτη Nasdaq

Μακροοικονομία

Απροσδόκητη πτώση κατέγραψαν την περασμένη εβδομάδα οι αιτήσεις για επίδομα ανεργίας στις ΗΠΑ, ενισχύοντας τις προσδοκίες για μια ταχύτερη αύξηση των μισθών κατά το τρέχον έτος.

Ειδικότερα, οι αρχικές αιτήσεις για επίδομα ανεργίας μειώθηκαν κατά 9.000, στις 221.000 την εβδομάδα έως τις 3 Φεβρουαρίου, όπως ανακοίνωσε σήμερα (08/02/2018) το αμερικανικό υπουργείο Εμπορίου.

Σημειώνεται ότι στα μέσα Ιανουαρίου, οι αιτήσεις για επίδομα είχαν υποχωρήσει στις 216.000, που ήταν το χαμηλότερο επίπεδο από τον Ιανουάριο του 1973.

Από την πλευρά τους, οι οικονομολόγοι είχαν προβλέψει μια αύξηση των αιτήσεων στις 232.000.

Επιχειρήσεις

Στα εταιρικά νέα της ημέρας τα ιστορικά πρώτα του κέρδη ανακοίνωσε για το δ’ τρίμηνο του 2017 το Twitter, ενώ κατάφερε να ξεπεράσει τις προσδοκίες των αναλυτών.

Ειδικότερα, το Twitter ανέφερε καθαρά κέρδη 91,1 εκατ. δολ. ή 12 σεντς ανά μετοχή, έναντι ζημιών 167,1 εκατ. δολ. ή 23 σεντς ανά μετοχή, του αντίστοιχου τριμήνου του 2016.

Σε προσαρμοσμένη βάση, η εταιρεία κέρδισε 19 σεντς ανά μετοχή, ξεπερνώντας τις προσδοκίες των αναλυτών, που έκαναν λόγο για 14 σεντς ανά μετοχή.

Την ίδια ώρα, τα έσοδά της αυξήθηκαν κατά 2% σε ετήσια βάση, στα 731,6 εκατ. δολ., σημειώνοντας αύξηση για πρώτη φορά από το δ’ τρίμηνο του 2016, υψηλότερα των προσδοκιών των αναλυτών για 686,1 εκατ. δολ.

Το Twitter ανακοίνωσε ότι ο αριθμός των ανθρώπων που χρησιμοποιεί τις υπηρεσίες του σε μηνιαία βάση αυξήθηκε κατά 4% σε σχέση με το προηγούμενο έτος, στους 330 εκατ., αλλά παρέμεινε αμετάβλητος σε σχέση με το προηγούμενο τρίμηνο.

Τη συνεργασία με 18 εταιρείες παροχής εξοπλισμού τηλεπικοινωνιών γνωστοποίησε σήμερα (8 Φεβρουαρίου 2018) η Qualcomm, με σκοπό το λανσάρισμα συσκευών εκπομπής σήματος (modem) 5G εντός του 2019.

Ο αμερικανικός κολοσσός ανακοίνωσε ότι οι πρώτες δοκιμές των συσκευών θα πραγματοποιούν, μάλιστα, το 2018.

Με αυτό τον τρόπο, η κατασκευάστρια ημιαγωγών «προλαβαίνει» την μεγάλη ανταγωνίστρια Intel, αλλά και την Apple, ενώ παράλληλα καταρρίπτει τους ισχυρισμούς περί χρήσης του δικτύου 5G από το 2020.

Το 5G είναι η εξέλιξη του τρέχοντος δικτύου 4G LTE που παρέχει ασύρματα δεδομένα σε κινητές συσκευές, όπως τα smartphones.

Οι ταχύτητες δικτύου 5G αναμένεται να είναι ακόμη πιο γρήγορες, με τις αυτοκινητοβιομηχανίες, για παράδειγμα, να εξετάζουν το δίκτυο 5G για την επικοινωνία που απαιτείται στα αυτό-οδηγούμενα οχήματα.

Στα της Qualcomm, υπενθυμίζεται ότι, στις 5 Φεβρουαρίου 2018, η Broadcom κατέθεσε την «καλύτερη και τελική προσφορά» -ύψους 121 δισεκ. δολαρίων- για την εξαγορά της.

Η εξαγορά βρίσκεται στο επίκεντρο μίας άτυπης μάχης για την εδραίωση στο τομέα της τεχνολογίας, καθώς οι κατασκευαστές smartphone όπως η Apple και η Samsung χρησιμοποιούν την κυριαρχία τους στην αγορά, για να διαπραγματευτούν τις τιμές των τσιπ.

Η Qualcomm απάντησε ότι το διοικητικό της συμβούλιο θα επανεξετάσει την τελευταία προσφορά και αρνήθηκε να σχολιάσει περαιτέρω.

Στα 2,7 δισ. ή 3,11 δολάρια ανά μετοχή εκτοξεύτηκαν τα καθαρά κέρδη της T-Mobile το τέταρτο τρίμηνο του περασμένου έτους, έναντι επίδοσης 390 εκατ. ή 0,45 δολαρίων το αντίστοιχο διάστημα του 2016.

Όπως γνωστοποίησε ο γερμανικός κολοσσός (ανήκει στη Deutsche Telekom), η πρόσφατη φορολογική μεταρρύθμιση στις Η.Π.Α., πρόσθεσε εφάπαξ 2,50 δολάρια ανά μετοχή στα κέρδη.

Τα έσοδα για την εταιρεία τηλεπικοινωνιών, την ίδια χρονική περίοδο, ανήλθαν σε 10,76 δισ. δολάρια, ποσό αυξημένο σε σύγκριση με τα 10,23 δισ. το τέταρτο τρίμηνο του 2016.

Η εταιρεία πρόσθεσε 1,9 εκατομμύρια συνολικά πελάτες κατά τη διάρκεια του τέταρτου τριμήνου, με την αντίστοιχη επίδοση για το σύνολο του 2017 να φτάνει τα 3,6 εκατομμύρια. Η T-Mobile αναμένει επιπλέον 2 εκατομμύρια έως 3 εκατομμύρια πελάτες κατά τη διάρκεια το 2018, με τα EBITDA για το εν λόγω χρονικό διάστημα να ανέρχονται μεταξύ 11,3 και 11,7 δισ. δολαρίων.

Η Tyson Foods ανακοίνωσε ότι εμφάνισε καθαρά κέρδη 1,631 δισ. δολαρίων ή 4,40 δολαρίων ανά μετοχή, έναντι των 594 εκατ. δολαρίων ή 1,59 δολαρίων ανά μετοχή στο αντίστοιχο διάστημα πέρυσι.

Τα προσαρμοσμένα κέρδη ανά μετοχή διαμορφώθηκαν στα 1,81 δισ. δολάρια έναντι των εκτιμήσεων για 1,49 δολάρια. Οι πωλήσεις ενισχύθηκαν στα 10,2 από τα 9,2 δισ. δολάρια, επίσης υψηλότερα των εκτιμήσεων για 9,9 δισ. δολάρια.

Η εταιρεία τόνισε ότι αναμένει τα κέρδη της χρήσης 2018 να αυξηθούν κατά 85 σεντς ανά μετοχή εξαιτίας του φορολογικού νομοσχεδίου.

Η Tyson Foods αναμένει επίσης ότι τα προσαρμοσμένα κέρδη ανά μετοχή θα διαμορφωθούν στα 6,55-6,70 δολάρια για τη χρήση του 2018, υψηλότερα 23%-26% από τη χρήση 2017.

Κέρδη ύψους 699 εκατ. ή 1,23 δολαρίων ανά μετοχή κατέγραψε η Kellogg’s το τέταρτο τρίμηνο του περασμένου έτους, έναντι ζημιών 98 εκατ. ή 0,15 δολαρίων ανά μετοχή το αντίστοιχο διάστημα του 2016.

Τα EBITDA για την κολοσσιαία εταιρεία σνακ, διαμορφώθηκαν στα 0,96 δολάρια ανά μετοχή, ενισχυμένα από τα 0,91 δολάρια ένα χρόνο νωρίτερα.

Τα έσοδα για την ίδια χρονική περίοδο ανήλθαν σε 3,21 δισεκ. δολάρια, ενισχυμένα κατά 3,6% σε ετήσια σύγκριση.

Η αμερικανική εταιρεία έχει προχωρήσει σε δραστικές περικοπές του αριθμού των εργαζομένων κατά τους προηγούμενους μήνες, μειώνοντας, παράλληλα, τις μισθώσεις για αποθήκες και άλλα γενικά έξοδα.

Για το επόμενο έτος, η Kellogg’s αναμένει οι πωλήσεις να παραμείνουν στα τρέχοντα επίπεδα, με τα προσαρμοσμένα κέρδη ανά μετοχή να αυξάνονται μεταξύ 9% και 11%.

Η Dunkin Brands ανακοίνωσε ότι αναμένει να εμφανίσει προσαρμοσμένα κέρδη ανά μετοχή για τη χρήση μεταξύ 2,40-2,45 δολαρίων, σε σχέση με τα 2,89 δολάρια που ανέμεναν οι αναλυτές.

Η Dunkin Brands ανακοίνωσε πως αναμένει οι συγκρίσιμες πωλήσεις στις ΗΠΑ για τη Dunkin να αυξηθούν τουλάχιστον κατά 3% μέχρι το 2020.

Επίσης η Dunkin Brands δήλωσε πως μέχρι το τέλος του 2020 θέλει να έχει ανοίξει 1.000 νέες τοποθεσίες Dunkin Donuts στις ΗΠΑ, το μεγαλύτερο μέρος των οποίων θα είναι εκτός της βορειοανατολικής περιοχής.

Τα καθαρά κέρδη της Philip Morris International διαμορφώθηκαν στα 694 εκατ. δολάρια για το τρίμηνο, χαμηλότερα 60% σε σχέση με τα 1,7 δισ. δολάρια στο αντίστοιχο διάστημα του προηγουμένου έτους.

Τα κέρδη ανά μετοχή διαμορφώθηκαν στα 44 σεντς, έναντι 1,10 δολαρίων πριν από ένα χρόνο.

Τα έσοδα διαμορφώθηκαν στα 21,6 δισ. δολάρια σε σχέση με τα 19,2 δισ. δολάρια στο προηγούμενο έτος.

Αύξηση 14,5% στα 367.712 οχήματα σημείωσαν οι πωλήσεις της General Motors στην Κίνα τον Ιανουάριο, όπως ανακοίνωσε η αμερικανική αυτοκινητοβιομηχανία.

Ο όγκος πωλήσεων της GM το 2017 διαμορφώθηκε σε 4,04 εκατομμύρια οχήματα, αυξημένος κατά 4,4% σε σχέση με την αντίστοιχη περσινή περίοδο.

Η εταιρεία πάντως δεν έδωσε στη δημοσιότητα κάποια εκτίμηση για τις πωλήσεις της αυτόν τον χρόνο στην Κίνα.

Αναλύσεις

Η JP Morgan είχε προειδοποιήσει σε report της την προηγούμενη εβδομάδα ότι καθώς οι πωλήσεις ομολόγων αυξήθηκαν κατά τις τελευταίες εβδομάδες είχαν δημιουργήσει ανησυχίες σχετικά με τον αντίκτυπο που θα μπορούσε να υπάρξει στις αγορές μετοχών.

Αυτό οφείλεται κυρίως στο γεγονός ότι ο συσχετισμός ομολόγων - μετοχών, ο οποίος υπήρξε κατά κύριο λόγο αρνητικός μετά την κρίση της Lehman Brothers, άρχισε